产业资讯

产业资讯

Insight数据库

Insight数据库  2025-05-17

2025-05-17

2699

2699

诺诚健华迎来转折点。

2025 年第一季度,诺诚健华实现总营收 3.81 亿元,同比增长 129.92%,净利润为 1796.76 万元,成功扭亏为盈。截至 2025 年 3 月 31 日,诺诚健华持有现金及相关账户结余约 77.8 亿元。

这份财报背后,是一个关于创新、战略与耐心的生存启示录……

大单品的威力

大单品,是 Biotech 穿越寒冬的「诺亚方舟」,更是反攻的冲锋号角。

例如,贝达药业的埃克替尼、艾力斯的伏美替尼、百济神州的泽布替尼,均是企业突破成长天花板的利器,生动诠释了打造爆款产品的重要性。

诺诚健华能接连交出亮丽成绩单,正是得益于核心大单品奥布替尼(商品名:宜诺凯)的持续放量。作为诺诚健华的首个商业化产品,奥布替尼能从竞争激烈的 BTK 抑制剂市场中突围,其过往的市场表现值得深挖。

2020 年,奥布替尼在中国首次获批上市,用于治疗复发/难治慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL),以及复发/难治性套细胞淋巴瘤(MCL)。凭借市场先发优势,奥布替尼在 2021 年大卖 2.41 亿元。

到了 2022 年,随着两项适应症纳入国家医保目录,奥布替尼市场覆盖扩大,销售额达到 5.66 亿元,同比增长 134.85%。

不过,由于 BTK 抑制剂竞争激烈(如第三代 BTK 抑制剂阿可替尼加速渗透),2023 年奥布替尼增速有所放缓,销售额仅增长 18.73% 至 6.7 亿元。

也正是在这一年,奥布替尼在中国获批用于治疗既往至少接受过一次治疗的边缘区淋巴瘤(MZL)患者,成为中国首个且唯一获批 MZL 适应症的 BTK 抑制剂,填补了市场空白。

MZL 适应症纳入医保后,奥布替尼快速放量,在 2024 年迎来了大爆发,销售额首次突破 10 亿元大关,同比增长 49.14%,而且强劲增长势头延续到了 2025 年第一季度,销售额同比增长 89.2% 至 3.1 亿元,为诺诚健华贡献了超八成收入。

BTK 抑制剂历年销售情况对比

图源:Insight 数据库

不仅如此,今年 4 月奥布替尼还在中国斩获了新适应症(一线治疗 CLL/SLL 患者),并被《中国临床肿瘤学会(CSCO)淋巴瘤诊疗指南 2025》列为 CLL/SLL 一线治疗的 I 级推荐方案,相比之前获批的 3 项二线治疗适应症,大大拓宽了患者群体,并为后续快速放量奠定了坚实的基础。

奥布替尼自上市以来销售额持续攀升,不仅得益于适应症厚积薄发,还在于差异化突围策略。毕竟,BTK 抑制剂市场强者林立,包括艾伯维/强生的伊布替尼、百济神州的泽布替尼、阿斯利康的阿可替尼。若想从中突围,差异化是最佳路径。

也正是得益于大单品的威力,诺诚健华实现了扭亏为盈。

开启新征程

奥布替尼的天花板还远远未到,诺诚健华的新征程也才刚刚开始。

目前,奥布替尼正在用「两条腿走路」:一是将差异化进行到底,拓展自免适应症;二是继续推动出海,试图复制 20 亿美元「重磅炸弹药物」泽布替尼在全球市场遍地开花的成功路径。

奥布替尼是国内首个勇闯自免「无人区」的 BTK 抑制剂,目前已有多项适应症处于临床后期阶段,其中针对原发进展型多发性硬化(PPMS)、继发进展型多发性硬化(SPMS)、原发免疫性血小板减少症(ITP),均已处于 III 期阶段;治疗系统性红斑狼疮(SLE)处于 IIb 期临床。

值得一提的是,奥布替尼还具有血脑屏障穿透能力,有潜力同时对中枢神经系统疾病与脱髓鞘疾病发挥疗效,展现出了广谱治疗潜力。

诺诚健华自免管线布局情况

图片来源:公司官网

出海方面。早在 2021 年,诺诚健华就奥布替尼多发性硬化适应症与渤健达成授权合作,获得了 1.25 亿美元的首付款。但在 2023 年初,渤健宣布终止了相关合作。

不过,诺诚健华并未放弃推动奥布替尼出海,一直在全球市场攻城掠地。

目前,在新加坡,奥布替尼已经获批用于二线治疗 MCL 患者,并且提交了二线治疗 MZL 患者的上市申请;在澳大利亚,已提交二线治疗 MCL 患者的上市申请;在美国,奥布替尼治疗 PPMS 和 SPMS 已处于 III 期临床阶段。

从奥布替尼的进展中就可以窥探出,诺诚健华一直在积极出海。

今年 1 月,诺诚健华与康诺亚合作开发的 CD3/CD20 双抗 ICP-B02(CM355),就与 Prolium 达成了潜在交易总额超 5 亿美元的 BD 合作。根据协议条款,Prolium 将获得在全球非肿瘤领域以及亚洲以外肿瘤领域开发、注册、生产和商业化 ICP-B02 的权利。

2025 年第一季度,诺诚健华之所以能实现总收入同比增长 129.9% 至 3.8 亿元,并成功扭亏为盈,不仅归功于奥布替尼的持续放量,也有收到了 Prolium 首付款的原因。

尽管诺诚健华目前达成的出海交易较少,但也储备了不少具有 BD 预期的管线。正如诺诚健华表示,「公司将继续加强其他有前景的研发管线的全球化,正积极探索重要管线的国际合作和对外授权,扩大公司在中国市场以外的业务合作。」

这也意味着,诺诚健华开启了新征程,未来 BD 收入将成为公司业绩的增长引擎。

正在下一盘大棋

诺诚健华正在下一盘大棋,除了将业务版图拓展至自免、实体瘤领域,还在积极推动 BD 合作。

实际上,早在 2021 年,诺诚健华就从 Incyte 公司引进了 CD19 单抗坦昔妥单抗(tafasitamab)的大中华区权益。

目前坦昔妥单抗已经在美国、欧洲、中国香港获批上市,并有望今年在国内获批,成为中国首个针对弥漫性大 B 细胞淋巴瘤(DLBCL)的 CD19 单抗。上市后,坦昔妥单抗将与奥布替尼形成产品组合,构建诺诚健华在血液瘤领域的护城河优势。西南证券研报预测,坦昔妥单抗预计在 2030 年实现销售额 7.7 亿元。

除了「引进来」,诺诚健华的「走出去」也颇具看点。高盛在一份报告中表示,诺诚健华的两款 TYK2 抑制剂(ICP-332、ICP-488)展现出较高的 BD 潜力。

毕竟,这两款 TYK2 抑制剂主要针对自免这一仅次于肿瘤的全球第二大药物市场,庞大的患者人数带来了巨大的想象空间,而且作为小分子口服药,具备给药便捷的优势。

目前,ICP-332(Soficitinib)治疗特应性皮炎(AD)已进入临床 III 期阶段,治疗白癜风已进入 II/III 期阶段;ICP-488 治疗银屑病已处于 III 期阶段,公司还计划开发治疗 SLE、狼疮性肾炎(LN)和炎症性肠病(IBD)等自免疾病。

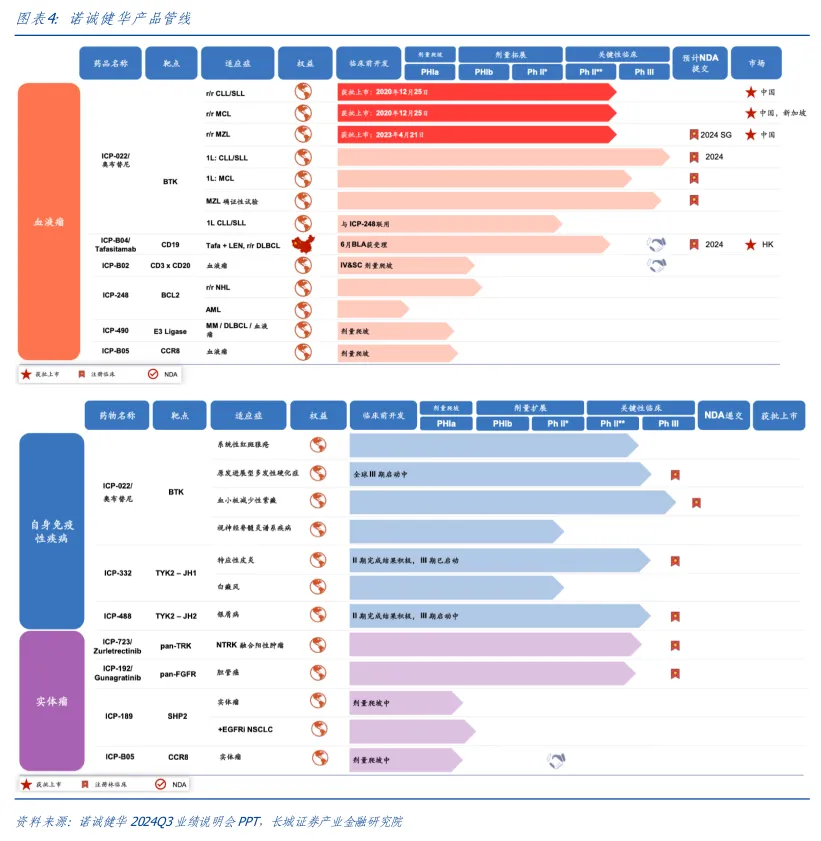

诺诚健华产品管线

图片来源:长城证券研报

诺诚健华自研的差异化 ADC 药物 ICP-B794,以及备受市场关注的 ICP-248(mesutoclax),也具有 BD 预期。

ICP-B794 所在的 B7H3 ADC 领域已经产生了 BD 交易:2023 年 12 月,翰森制药将 HS-20093 在大中华区以外的全球权益,以潜在交易总额 17 亿美元授权给了葛兰素史克(GSK)。

诺诚健华认为,公司 ADC 平台具备成为同类最佳(Best-in-Class)的潜力。临床前研究中,ICP-B794 在小细胞肺癌(SCLC)、非小细胞肺癌(NSCLC)及其他实体瘤的 CDX 小鼠模型中展现出强效的抗肿瘤活性。

在 NCI-H1155 NSCLC CDX 模型中,ICP-B794 与竞品平台的同款抗 B7-H3 抗体偶联物进行的头对头疗效比较显示,单剂量仅 0.3 mg/kg 的 ICP-B794 即可实现约 100% 的肿瘤生长抑制(TGI),远优于竞品平台的连接子-载荷。

另外,ICP-248 所在的 BCL2 抑制剂市场存在巨大的市场潜力:一是市场竞争格局良好,目前全球仅有艾伯维/罗氏的维奈克拉(Venetoclax)获批上市;二是维奈克拉 2024 年销售额达到 25 亿美元,预计峰值销售将在 2026 年达到 60 亿美元,带来了巨大的想象空间。

而 ICP-248 是中国首个获得突破性疗法(BTD)认定的 BCL2 抑制剂,具备广阔的商业化前景,目前正在开展联合奥布替尼一线治疗 CLL/SLL 的 III 期试验、针对既往 BTKi 治疗失败的 r/r MCL 患者的 II 期单臂注册试验,以及正在美国和欧盟进行针对 r/r NHL 的单一疗法桥接试验。

结语

诺诚健华的成长路径,揭示了 Biotech 穿越周期的核心逻辑:以大单品驱动现金流,以战略前瞻性构建增长极。

诺诚健华未止步于短期盈利,而是将资源向自免领域和全球化布局倾斜,形成「血液瘤基本盘+自免、实体瘤新引擎+出海增量」的三轮驱动模式。这种从单一产品到管线矩阵、从本土市场到全球竞逐的转型,标志着诺诚健华已从生存阶段迈入价值创造阶段。

产业资讯

瞪羚社 2026-06-18

375

产业资讯

瞪羚社 2026-06-18

375

产业资讯

深蓝观 2026-06-18

390

产业资讯

深蓝观 2026-06-18

390

产业资讯

研发客 2026-06-18

433

产业资讯

研发客 2026-06-18

433

热门资讯

热门资讯 微信公众号

微信公众号