产业资讯

产业资讯

一度医药

一度医药  2025-05-17

2025-05-17

4043

4043

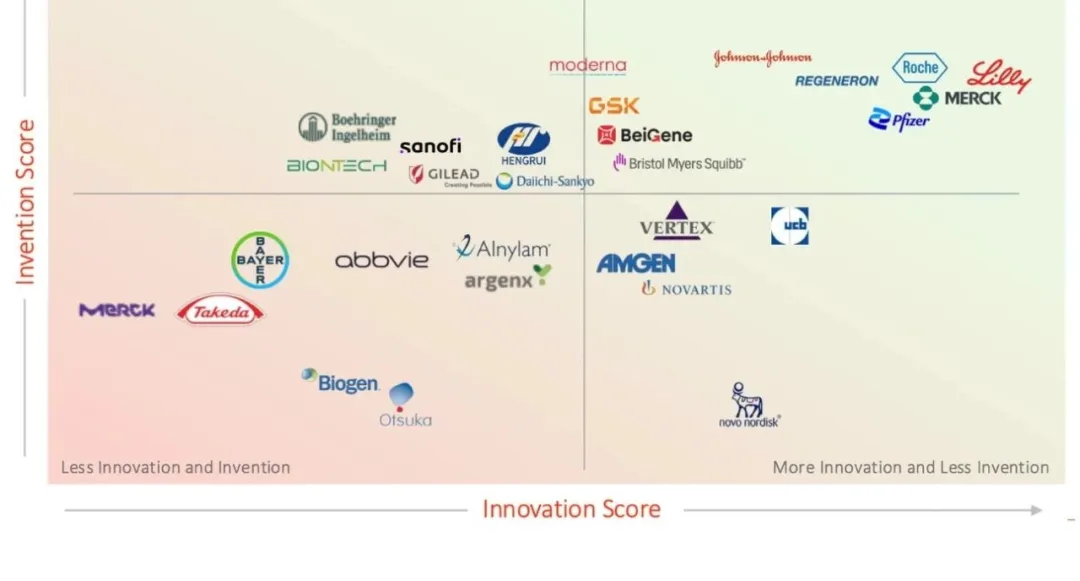

2025年5月16日据悉,英国医药咨询公司IDEA Pharma发布2025年医药创新指数和医药发明指数排行榜,礼来和阿斯利康分列两个榜单首位。

在2025年医药创新指数中,TOP10药企分别是礼来、默沙东、阿斯利康、罗氏、辉瑞、再生元、UCB优时比、强生、诺和诺德、诺华、Vertex制药;在发明指数中,TOP10药企分别是阿斯利康、强生、莫德纳、罗氏、再生元、礼来、默沙东、葛兰素史克、辉瑞、百济神州、勃林格殷格翰。其中,百济神州挤进前十,较上一年前进了3名;罗氏、葛兰素史克发明指数排名前进了13、8名。

注:该图按照2025年1月1日全球市值排名前30的公司,用这两个维度进行排名打分最终绘制图表

在医药界,IDEA Pharma的《制药创新与发明指数》榜单被誉为“奥斯卡”,它不仅衡量了药企的创新实力,更指引着行业的发展方向。

礼来、阿斯利康占据鳌头

礼来(Lilly)在2025年制药创新指数中重新夺回榜首,上一次位居该位置是在2021年。2024年,礼来全年营收450.43亿美元,同比增长32% ;净利润105.9亿美元,同比增长106%。

礼来重返巅峰受多个关键因素影响:其Zepbound(tirzepatide)获批成为首个用于治疗肥胖成人中重度阻塞性睡眠呼吸暂停(OSA)的处方药。OSA是一种常见且可能引发多种并发症的疾病,Zepbound的获批为这一领域提供了全新的治疗方案。

Kisunla(donanemab)获批用于治疗阿尔茨海默病。阿尔茨海默病目前仍是医学难题,Kisunla 为患者带来了新的希望,其获批体现了礼来在神经退行性疾病治疗药物研发上的重大进展。

另外,礼来扩大了其免疫学产品组合,批准Ebglyss(lebrikizumab)用于治疗中度至重度特应性皮炎,并收购了Morphic Therapeutic。此次收购通过增加MORF-057等口服整合素疗法加强了礼来在炎症性肠病方面的产品线,并与公司解决自身免疫性疾病未满足需求的更广泛战略保持一致。

默沙东创新指数跃居第二,比2024年的第十位有了显著的上升。这一成功的核心是Keytruda(帕博利珠单抗)在多领域实现突破。Keytruda在肺癌、黑色素瘤、三阴性乳腺癌临床数据领先,晚期黑色素瘤10年生存数据巩固PD-1龙头地位。Keytruda占默沙东2024年营收近 50%(超 230 亿美元),研发投入率约20%。

其他管线亮点还ADC药物:zilovertamab vedotin(DLBCL完全缓解率100%)、ifinatamab deruxtecan(SCLC显效);传染病:clesrovimab(RSV预防疗效超90%,2025年7月FDA拟获批)、21价肺炎疫苗V116;罕见病:肺动脉高压药Winrevair获批。此外,Keytruda中国肺癌新辅助适应症落地,收购EyeBio拓展眼科,引入LM-299强化肿瘤管线。

在2025年医药创新指数的激烈角逐中,阿斯利康与罗氏脱颖而出,并列第三,同时AZ在发明指数中强势回归榜首。AZ成功背后的一个核心驱动力是其肿瘤产品组合,尤其是Imfinzi(durvalumab)在多种癌症中的表现。还有Tagrisso(奥希替尼),可将放化疗(CRT)后3期EGFR突变NSCLC的死亡或进展风险降低84%。同时,与第一三共联合开发和商业化的抗体-药物偶联物Enhertu(trastuzumab deruxtecan)显示HER2低转移性乳腺癌的PFS显着改善。

阿斯利康的成功延伸到罕见疾病,在美国和欧盟,Fasenra(贝那利珠单抗)用于治疗嗜酸性肉芽肿性多血管炎(EGPA)和Voydeya(danicopan)用于治疗阵发性睡眠性血红蛋白尿症(PNH)。

在免疫肿瘤学中,Calquence(acalabrutinib)在慢性淋巴细胞白血病中显示出更高的PFS,而Truqap(capivasertib)在PTEN缺陷型前列腺癌中显示出显著改善。

尽管Datroway(datopotamab deruxtecan)的TROPION-Breast01和TROPION-Lung01 3期试验遭遇挫折,未能达到总生存期终点,但阿斯利康的管线仍然稳健。

此外,强生在2025年创新指数中排名第八,在发明指数上排名第二,在肿瘤学、免疫学、心脏病学和罕见疾病方面取得了显著的进步。

UCB成黑马,拜耳表现低迷

另外,在2025年医药创新指数的激烈竞争中,UCB优时比宛如一匹黑马,首次闯入前十,其卓越表现备受瞩目。是其在炎症、神经科学、罕见病等多领域创新成果的集中体现。

不过,也有药企在此次榜单中创新发明排名靠后。例如拜耳、武田、默克。对于这些药企来说,研发管线的深度和广度至关重要。它们需要持续投资于新药的研发,以保持在激烈的市场竞争中的领先地位。而主营产品的创新性和市场竞争力同样影响着药企的营收表现。

其中,拜耳近年来的表现备受业界关注。拜耳研发管线主要聚焦肿瘤、心血管疾病和肾脏病、神经学和罕见病、免疫学领域。主营产品方面,拜耳在多个治疗领域有一定市场份额。在农业领域的产品为公司带来稳定收入;在医药领域,像拜唐苹等糖尿病药物曾经占据一定市场,但随着竞争加剧,市场份额受到挑战。在心血管领域的部分药物也面临着同类产品的竞争压力。

从2024年营收情况来看,拜耳虽有一定规模,但增长面临挑战。处方药事业部在研发投入的同时,新产品尚未完全转化为显著的营收增长。部分传统产品因专利到期、市场竞争等因素,销售额有所下滑。例如,一些原研药在仿制药冲击下,市场份额被稀释,影响了整体营收表现。

不过,随着2025年一系列新产品的上市,如达罗他胺新适应症获批、Beyonttra、非奈利酮、elinzanetant等产品推向市场,有望为营收增长注入新动力,但仍需面对激烈的市场竞争考验。

武田的部分关键产品,如Enbrel、Velcade 等,为公司带来了大部分收入。一旦这些产品面临市场挑战,如专利到期、竞争加剧或出现安全性问题,公司业绩将受到严重影响,因此需要不断创新以减少对少数产品的依赖。

并且,武田还砍掉了多个项目,包括花费5.25亿美元收购的Maverick Therapeutics的热门研发管线。这表明武田在面对市场竞争和专利到期等挑战时,需要进行战略转型和资源优化配置。然而,这种调整也意味着公司在前期研发上的一些投入可能无法得到预期回报,同时,如何在调整后聚焦最具潜力的项目,实现高效创新,是武田面临的一大压力。

德国默克有来自业务板块发展不均衡的挑战。在其生命科学板块中,工艺解决方案推动了整体增长,但科学与实验室解决方案以及生命科学服务却面临下滑。此外,默克因宏观经济因素在2025年调整了财务展望,尽管医疗保健板块研发支出有所减少,但整体仍面临如何在经济环境不稳定的情况下,保证研发投入的稳定性和有效性的挑战。

同时,生命科学板块中科学与实验室解决方案以及生命科学服务的有机销售额出现下降,原因是研究资金和早期生物技术项目的不确定性,这也反映出宏观经济环境对其创新业务的间接影响。

IDEA Pharma的这份榜单分为“医药创新指数”和“医药发明指数”,前者关注药企将早期项目转化为市场成功新药的能力,后者则侧重于企业的研发数量与规模。对于药企来说,无论是在创新发明的前端还是后端,持续的创新投入和策略调整都是保持竞争力和市场地位的关键。

产业资讯

瞪羚社 2026-06-18

375

产业资讯

瞪羚社 2026-06-18

375

产业资讯

深蓝观 2026-06-18

390

产业资讯

深蓝观 2026-06-18

390

产业资讯

研发客 2026-06-18

433

产业资讯

研发客 2026-06-18

433

热门资讯

热门资讯 微信公众号

微信公众号