产业资讯

产业资讯

医药魔方Invest

医药魔方Invest  2025-05-21

2025-05-21

3039

3039

又一则重磅BD震撼医药圈。

5月20日开盘前,三生制药发布公告:三生制药及其全资附属公司沈阳三生授予辉瑞PD-1/VEGF双抗SSGJ-707的中国内地外全球开发、生产、商业化权益,以及在中国商业化许可产品的选择权,由此拿下12.5亿美元巨额首付款,48亿美元总付款。

图片来源:三生制药公告

医药魔方NextPharma数据库显示,这再次刷新了中国创新药license-out首付款纪录,并且首次将这一“金牌认证”提高到超10亿美元级别。

同时,公告称,辉瑞将会认购三生制药价值1亿美元的普通股。

消息一出,三生制药早间开盘一度涨超30%,其科创板上市的子公司三生国健也直接走出20cm两连板。据三生国健公告,从各方拥有的有关许可产品的资产权属分配,比例为三生国健30%、沈阳三生70%。

首付款炸裂、交易结构彰显信心,交易的分子以及买卖双方更看点连连:PD-1/VEGF双抗有多火且不说,买家辉瑞依靠新冠产品攒下雄厚家底,但在众多MNC频频出手的近两年一直保持观望,成为中国创新药BD潮中最大的悬念,卖家更出人意料——一家1993年成立的老牌药企。

辉瑞为何此时出手,看中了什么?在凭借这笔交易“鲤鱼跃龙门”后,三生制药还有哪些精彩看点值得期待?

辉瑞觅得“良缘”?

康方生物依沃西(AK112)“头对头”击败K药后,PD-1/VEGF双抗表现出下一代肿瘤基石药物的潜力,成为一众MNC“宁愿花钱也不能错过”的风口,由此并且诞生了默沙东引进礼新医药“同款”、BioNtech收购普米斯等重磅交易。

而“宇宙大厂”辉瑞也早对此表现过兴趣:今年2月,辉瑞宣布和康方生物依沃西的海外合作伙伴Summit达成临床试验合作,旨在推进依沃西与辉瑞自身拥有的多款ADC的实体瘤中的联用。

这一“浅尝辄止”的合作让市场失望,消息发出后,Summit股价大跌近15%。

结合这些前因,以及SSGJ-707近期展露出的资质来看,辉瑞此次出手,逻辑清晰。

首先,从管线进度和竞争格局来看,三生制药的SSGJ-707的临床进度仅次于康方生物已上市的依沃西单抗,以及BioNTech收购普米斯生物所得的PM8002。

目前,SSGJ-707已计划启动CDE批准的用于一线治疗PD-L1阳性局部晚期或转移性NSCLC的3期试验,并且已获得中国突破性疗法认定,另外也在中国进行联合化疗一线治疗晚期NSCLC、转移性结直肠癌及晚期妇科肿瘤的2期研究,这些进度也保持相对领先。

而且,据医药魔方NextPharma数据库,这三款药其实靶点略有差别,这也意味着它们在各自的细分赛道拔得头筹:康方生物的依沃西靶向PD-1/VEGF-A,普米斯的PM8002靶向PD-L1/VEGF-A,三生制药的SSGJ-707则靶向PD-1/VEGF,默沙东从礼新医药手中买下的LM-299也是这一靶点组合。

更有趣的是,今年2月,三生制药还就SSGJ-707与百利天恒的EGFR/HER3双抗ADC达成合作,在大陆地区探索双抗+双抗ADC用于实体瘤的治疗。

其次,三生制药的SSGJ-707不仅进度领先,从已披露的2期数据来看,还具有Best-in-Class的潜力。

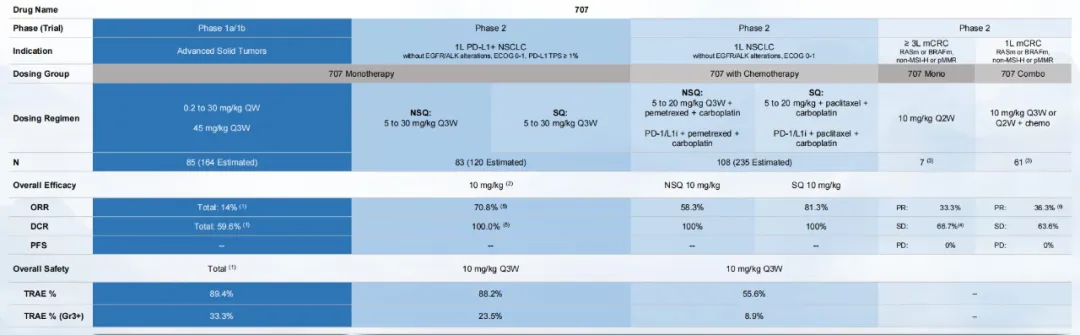

2025年JPM大会上,三生制药披露了SSGJ-707的2期临床数据,疗效与安全性成绩引人瞩目:相比传统PD-1单抗通常20%~40%的客观缓解率,SSGJ-707不仅将疗效提升一倍,还未增加安全风险。

三生制药SSGJ-707临床数据

图片来源:三生制药2025JPM材料

具体来看,SSGJ-707可谓“多边形战士”:单药治疗效果显著,针对PD-L1阳性患者,SSGJ-707单药治疗使70.8%的患者肿瘤显著缩小,疾病控制率高达100%;联合化疗优势凸显,与化疗联合使用时,在鳞癌患者中有效率飙升至81.3%,所有患者病情均得到稳定控制;安全性高,严重副作用发生率仅为 8.9%~23.5%。

基于2期临床数据,东吴证券直接给出了销售峰值预测:国内60亿元,海外(欧美)45亿美元。

对于辉瑞这样一家相对长于销售的MNC,当一款药集齐了风口赛道、进度前三且处于临床后期、潜在Best-in-Class三大要素,超10亿美元首付款、总额近50亿美元就能把这款极具竞争力的药物收入囊中,既能做好战略防守,又能主动出击,在几年后有机会换来一款“重磅炸弹”,可谓相当划算。

辉瑞此举也再次证明了当下MNC购买中国创新药资产的逻辑:买全球市场的Best-in-Class。

在这一点上,去年深度参与默沙东与礼新医药的BD交易的启明创投深有感触。其主管合伙人胡旭波就在采访中直言:“在创新药领域,现在就投够成为全球Best-in-class、相对于海外同行有明显优势的产品。药企扎堆做First-in-Class产品不现实,反过来看,也不要低估BIC产品的潜力,以及中国的创新能力。”

为何是三生制药?

MNC对国内创新药企豪掷千金、“买买买”,在BD热火朝天的当下并不稀奇。而辉瑞这次选择了老牌药企三生制药,却让人耳目一新。

为什么是三生制药?除了SSGJ-707亮眼的数据外,三生制药的布局也是答案之一。

作为一家焕发“生物技术”新生的老牌药企,三生制药既在研发、生产及营销生物医药产品方面拥有丰富经验,又走在创新技术前沿。

其核心产品包括多种生物药物,如目前全球唯一商业化的重组人血小板生成素产品——特比澳、重组人促红素(rhEPO)产品益比奥及赛博尔、益赛普和赛普汀,以及中国大陆首款非处方脱发治疗药物蔓迪(5%米诺地尔)。

多年以来,三生制药一直是中国内地rhEPO市场龙头,2024年共占42%的总市场额。

其2024年年报显示,收入约91.08亿元,相比2023年度增长16.5%。收入增长的主要原因是特比澳、蔓迪及赛普汀的销售额强势增长。

收入增长的同时,三生制药更是持续加大对研发的投入。其2024年度研发成本约为13.27亿元,相较于2023年度增长66.9%。

在研发上的大力投入,也让三生制药获得了系统且独特的技术平台以及极具潜力的在研产品。

此次交易的核心——SSGJ-707便是源于三生制药的专有CLF2平台。

具体来看,三生制药的综合研发平台囊括了发现及开发各类创新大分子及小分子产品的广泛专业技术领域,包括抗体发现、分子克隆、抗体╱蛋白质工程、基因表达、细胞株构建、生产工艺开发、中试及大规模生产、质量控制及保证、临床前与临床试验的设计及管理以及监管备案和注册。

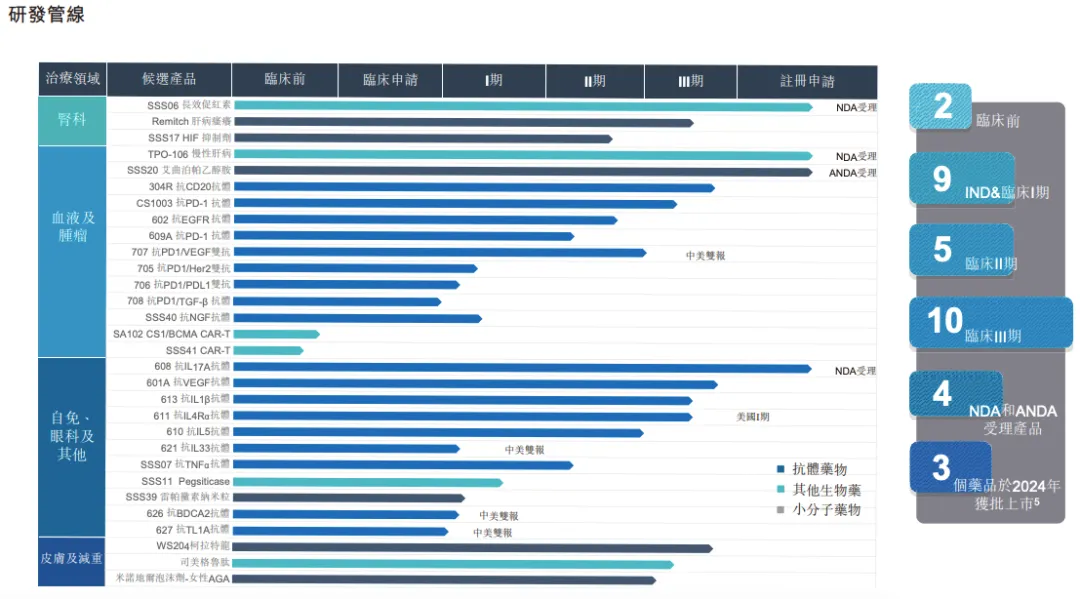

从三生制药的管线中可以看出,除了SSGJ-707外,还有多款在研产品值得期待。截止2024年年底,三生制药正在对30项重点产品积极研发,其中包括18项抗体药物,6项其他生物制品及6项小分子药物。

三生制药管线图

图片来源:三生制药2024年年报

多年的研发经验,让三生制药在血液/肿瘤、自身免疫疾病、肾科、皮肤疾病和代谢疾病领域搭建起了丰富的产品线。

在血液和肿瘤领域,作为“先锋”的SSGJ-707已一鸣惊人,705和706两款双抗因此也备受期待。

705是三生制药自主研发的抗PD-1/HER2双抗。其可同时抑制PD-1/PD-L1信号通路、HER2信号通路,结合了靶向治疗和免疫治疗的作用机制,有潜力实现更好的肿瘤免疫监控。目前705在中国内地针对HER-2阳性的晚期实体瘤I期临床正在开展;705在美国的IND申请已获得FDA批准。

706是三生制药自主研发的抗PD-1/PD-L1双抗,目前针对晚期实体瘤的I期临床正在进展中。

在自免领域,三生制药布局了613(抗IL1β单抗)、611(抗IL4R单抗)、610(抗IL5单抗)、626(抗BDCA2抗体)、627(抗TL1A抗体)等产品。

目前,613治疗痛风性关节炎急性期的III期临床已完成患者入组,中期分析临床双终点均已达到;针对痛风性关节炎间歇期的II期临床结果积极。

611治疗成人中重度AD的III期临床已入组完成;治疗慢性鼻窦炎伴鼻息肉(CRSwNP)的III期临床正在入组中;针对青少年中重度AD(II期)、儿童中重度AD(Ib期)和COPD(II期)的患者入组均已完成。

610治疗重度嗜酸性粒细胞哮喘的III期临床正在进行中,且读出II期临床积极结果。

626已于中国开展针对系统性红斑狼疮(SLE)和皮肤型红斑狼疮(CLE)的I期临床试验,美国IND已获批,为国内同靶点首个获批临床的产品。

627已于中国和美国获得治疗溃疡性结肠炎(UC)的IND批件,为国内同靶点首个获批临床的产品。

在肾科领域,三生制药的SSS06(长效促红素rESP)慢性肾病贫血适应症新药上市申请已获国家药监局药品审评中心受理,肿瘤治疗相关贫血已于2024年获批II期临床。

其SSS17(缺氧诱导因子(「HIF」)抑制剂)目前已完成慢性肾病患者的贫血(包括透析和非透析患者)临床II期疗效数据收集,预计将于2025年推进III期临床的方案沟通工作;骨科手术术后贫血的新适应症临床IND申请已获得受理。

除了强化自研能力外,三生制药也同样通过BD和投资来巩固自身的创新力。

2024年5月,三生制药旗下子公司三生蔓迪与翰宇药业就司美格鲁肽注射液产品达成合作。双方将围绕该产品药物开发、临床研究、注册申报、大健康渠道、以及品牌打造等环节进行协同,共同开拓其商业版图。

今年1月,三生制药与映恩生物就HER2 ADC药物DB-1303达成合作协议,以2500万美元首付款和至高4200万美元的研发里程碑以及潜在额外的销售里程碑付款获得DB-1303多个适应症在中国大陆、香港和澳门的商业化权利。

三生制药还前瞻性地对多个医药创新技术进行早期投资。通过领投专注于NK细胞治疗的恩凯赛药的A++轮融资,以及跟投开发放射性药物的通瑞生物,布局了细胞治疗与核药等创新治疗领域。

从三生制药的多维度布局来看,12.5亿美元巨额首付款或许只是开始,后面还有更多惊喜值得期待。

产业资讯

瞪羚社 2026-06-18

376

产业资讯

瞪羚社 2026-06-18

376

产业资讯

深蓝观 2026-06-18

392

产业资讯

深蓝观 2026-06-18

392

产业资讯

研发客 2026-06-18

436

产业资讯

研发客 2026-06-18

436

热门资讯

热门资讯 微信公众号

微信公众号