产业资讯

产业资讯

研发客

研发客  2025-05-22

2025-05-22

4877

4877

•GLP-1产品已经一只脚迈入口服时代;

•使用GLP-1受体激动剂的患者在1年时有53.6%停药,2年时有72.2%停药;

•小分子GLP-1受体激动剂的开发是非常具有挑战的药物化学项目;

•礼来正在开展一项注射+口服的长期续贯治疗研究;

•GLP-1口服赛道已经站了不少中国企业,并达成多起交易。

有时候,即便是极其强调科学性的药物开发,也不得不感叹命运的翻云覆雨手。

上周五(5月16日),诺和诺德宣布首席执行官周赋德(Lars Fruergaard Jørgensen)将离任的消息。援引FiercePharma的说法,更换CEO是因为“weight of market pressure”。

而就在一个月前,礼来的口服小分子GLP-1产品orforglipron 3期临床试验ACHIEVE-1获得积极结果,像一把利剑刺中了诺和诺德要害。

几乎同一时间,由于在安全性方面闯关失败,辉瑞宣布终止口服GLP-1受体激动剂danuglipron的临床开发。没有人知道辉瑞在这一时刻的扼腕,就像没人知道它再度重启临床试验时的决心。

随着诺和诺德口服版减重司美格鲁肽Wegovy(25mg)4月21日美国上市申请获得受理,一个新故事的雏形正在展开:口服产品将如何搅动GLP-1的天下?

小分子与多肽掰手腕

实际上,GLP-1产品已经一只脚迈入口服时代。

早在2019年,司美格鲁肽口服降糖版Rybelsus获FDA批准。2025年Q1,司美格鲁肽为诺和诺德打下了557.76亿丹麦克朗(约合78.64亿美元)的江山,成为今年第一季度的新药王。其中,降糖口服版Rybelsus卖出了56.95亿丹麦克朗(约8.03亿美元)。

作为GLP-1的开山者,口服版司美格鲁肽利用SNAC吸收促进剂创新技术,越过了多肽类药物在生物利用度上的先天缺陷。那么,当礼来的orforglipron交出3期临床积极结果的时候,给诺和诺德带来的是危机,还是高手在山顶相逢的惺惺相惜?

礼来公布的信息显示,在 ACHIEVE-1 研究中,orforglipron达到主要终点,即40周时,经orforglipron治疗后糖化血红蛋白(A1C)的降幅显著优于安慰剂组,A1C自8.0%的基线平均降低1.3%至1.6%(使用有效性估计目标)。同时,在关键次要终点,超过65%的患者接受最高剂量的orforglipron后A1C值降至≤6.5%,低于美国糖尿病协会定义的糖尿病阈值。在另一个关键次要终点,接受orforglipron的患者在最高剂量下平均减重7.3kg(7.9%),鉴于患者在研究结束时尚未达到体重平台期,可能表明尚未实现完全减重。

诺和诺德为了证明司美格鲁肽口服剂与注射剂一样安全有效,开展了PIONEER系列3期临床试验。结果显示,在所有分组中,26周时,口服司美格鲁肽组比安慰剂组、恩格列净组或西格列汀组都显示了更大的糖化血红蛋白降低效果,与利拉鲁肽组大体持平。达到美国糖尿病协会推荐的降低糖化血红蛋白水平至7.0%(53 mmol/mol)的患者比例,口服司美格鲁肽组(7mg,42%~69%;14mg,55%~77%)高于安慰剂组(7%~31%)和其它对照药物组(25%~62%)。

“一般情况下,大分子总是比不过小分子的,这就是为什么在大分子药物成功上市之后,总是会有人继续寻找小分子替代。但是反过来,从来没有人想用大分子去替代小分子。如果只看口服的生物利用度,小分子具有绝对优势。尽管这仍旧是药物化学中的一个难题,却是一个可以被攻克的难题。这是药物开发者的共识。”曾在默沙东参与糖尿病药物西格列汀研发的梁贵柏博士说。

“而半衰期正好反过来。大分子药物有很多每周一次、每月一次,甚至每半年一次注射,诺和诺德的司美格鲁肽长达160个小时。小分子要做到每周一次很难。但是口服药物没有必要,每天一次是最理想的,患者依从性最好。”梁贵柏分享了他对于口服小分子和多肽类产品各自优劣的看法。

安全性可能是小分子药物很难绕过的潜在风险。“小分子的毒副作用很难预见,绝大多数来源于分子本身。药物化学的解决方法是换一个化学结构不一样的先导去做优化。但是,小分子GLP-1受体激动剂很难找到好的lead。如果礼来的orforglipron 在药效与副作用方面没有明显的短板,这是一个可遇不可求的分子,其中也包括一部分运气。”

orforglipron 最早由中外制药(Chugai Pharmaceutical)发现,2018年礼来以5000万美元获得这款产品的开发和商业化权益。据礼来公布的信息,orforglipron 的结构复杂,为保证药效,研发者设计开发的分子量为882.96,已接近小分子药物分子均量的上限(1000),从起始物料到制备orforglipron原料药共需要28步反应。这显然增加了抄作业的难度。

回过头来看辉瑞的danuglipron,从一开始就不被业内看好,硬着头皮重启临床2期,结局可想而知。不知道它的追随者们在眼下这个十字路口将如何选择。当然,这也不是辉瑞第一次在口服GLP-1产品上折戟,前有lotiglipron因转氨酶升高的原因,于2023年停止开发。

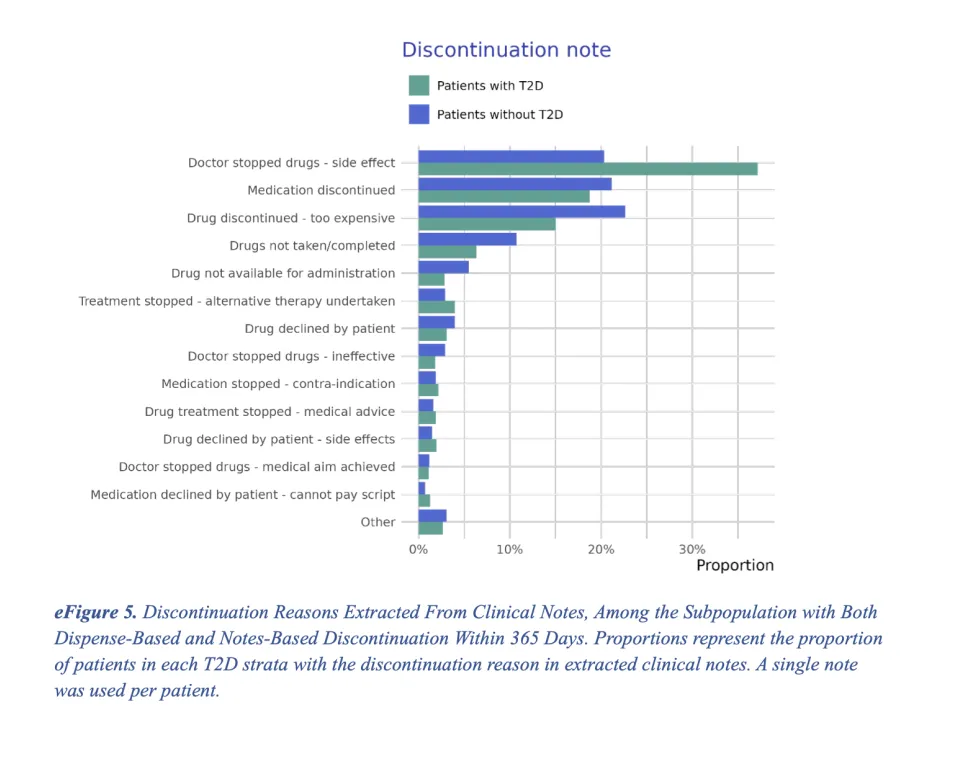

停药的情况明显

今年1月,美国医学会旗下期刊JAMA Network Open刊登了一篇研究报告:一项针对125474名使用GLP-1受体激动剂患者的队列研究显示,在两年内,共有81919名患者停用了GLP-1受体激动剂。考虑到删失情况,1年时有53.6%的患者停药,2年时有72.2%的患者停药。其中,2型糖尿病患者的停药率更低(1年时为46.5%,2年时为64.1%);而无2型糖尿病的患者在1年时停药率为 64.8%,2年时为84.4%。

对此,哈佛医学院糖尿病、肥胖症与技术领域负责人Robert Gabbay博士在其社交媒体上表示,“尽管 GLP-1 类药物在减重方面效果显著,但这项研究发现,65%因肥胖而服用此类药物的患者在一年内就停止用药。目前没有很好的数据来解释这一现象。推测可能是多种因素共同作用的结果,包括成本和获取途径、副作用、无效(很多病例可能没有意识到往往需要数月才能显著减重)、用药的方便程度。”

来源|JAMA Network Open

Structure Therapeutics CEO Raymond Stevens在近期的一次媒体采访中同样提到,“85%使用GLP-1患者在两年内停药,这是否暗示了口服产品将迎来全面超车?”

信达生物高级副总裁钱镭博士在接受研发客采访时,提出了自己的观点。他认为,口服药和注射药物一直是“五五开”局面,有一部分人更倾向于注射类药物,一部分人选择口服。

“小分子和注射类药物各自都有优缺点。前者成本低,服用方便,但很容易有脱靶风险,导致肝脏损伤。并且,容易与其他药物互相影响。注射产品成本高,而且注射治疗可能会影响顺应性。实际上,一周一次的注射治疗已经相当方便,而未来一个月一次的治疗药物顺应性会更好。当然,注射产品另一个优势是靶向精确,不容易脱靶,安全性和疗效目前来看都优于小分子。”钱镭表示。

至少礼来并没有放慢注射类产品的推进速度。就在两天前,礼来公布了替尔泊肽与司美格鲁肽头对头研究(SURMOUNT-5研究)的详细结果。在第72周时,替尔泊肽达到主要终点和所有五个关键次要终点,再次叫板司美格鲁肽。

“实际上,礼来正在开展一项研究,使用替尔泊肽把体重降下来之后,再以口服小分子药物长期续贯治疗,这也是一个非常合理的思路。”钱镭透露。

在口服的路上狂奔

距离辉瑞宣布danuglipron停止开发已经过去一个月。这一消息一度让Structure Therapeutics和Viking在二级市场收获了不小的涨幅。两家公司手中各自握有小分子口服GLP-1在研产品。

Structure的创始人及CEO Raymond Stevens对自家的产品颇为自信。他认为,2025 年将是所有口服GLP-1小分子药物在肥胖及相关疾病治疗领域的变革之年。公司在 2024年财报中提到,小分子口服GLP-1产品aleniglipron 的ACCESS 和 ACCESSⅡ 两项研究已全部招募完毕,预计将于2025年底公布顶线数据。

毫无疑问,这个跑道上已经站了不少中国企业,并达成了多起交易。其中,诚益生物的ECC5004授权给了阿斯利康,获得6000万美元首付款。这款产品应该走的是礼来orforglipron的技术路线。

翰森制药的HS10535也在这条跑道上,已授权给默沙东,并获得了1.12亿美元预付款。

箕星药业从闻泰医药引入了一款GLP-1小分子产品。先为达生物则在今年初与Verdiva Bio达成超24亿美元授权交易,这家公司的管线中也有一款小分子GLP-1产品。

今年3月,恒瑞医药已正式启动其自主研发的口服GLP-1受体激动剂HRS-7535的3期临床研究,用于超重或肥胖人群减重适应症。华东医药的HDM1002(conveglipron),已完成体重管理适应症临床3期研究首例受试者入组。信达生物布局了口服小分子GLP-1、GIP抗体偶联GLP-1/GCG受体双激动剂、PCSK9偶联GIP/GCG/GLP-1三靶点激动剂。此外,锐格医药、德睿智药、海思科、信立泰、歌礼制药等公司的产品处在不同临床阶段。

随着新选手的不断加入,会不会有更多的黑马胜出?

“其实,小分子药物开发门槛低,大家都觉得自己有能力做,表面上看竞争会非常激烈。但真正有实力的并不多。小分子GLP-1受体激动剂的开发是非常具有挑战的药物化学项目,这跟GLP-1受体的结构和活化机理有关。成功的关键是一个成药性好的先导化合物。目前大家的方向是想办法绕过orforglipron的专利,争取差异化。减肥药物的市场足够大,应该可以容得下不少差异化的小分子药物。在这个过程中,AI可能会发挥它的价值,帮助大家找到更好的分子。”梁贵柏说。

当然,辉瑞应该不会甘心放弃这个还在膨胀的市场,不知道它会在中国淘到哪块“金子”。

产业资讯

识林 2026-05-23

505

产业资讯

识林 2026-05-23

505

产业资讯

米内网 2026-05-23

415

产业资讯

米内网 2026-05-23

415

产业资讯

药通社 2026-05-23

428

产业资讯

药通社 2026-05-23

428

热门资讯

热门资讯 微信公众号

微信公众号