产业资讯

产业资讯

医药魔方数据库

医药魔方数据库  2025-05-22

2025-05-22

3096

3096

2015 年是中国医药产业的分水岭。这一年启动的 “7.22 临床试验数据自查核查” 风暴,清理了历史积压的上万件注册申请,成为行业从 “虚假创新” 转向 “真实研发” 的转折点。随后出台的《国务院关于改革药品医疗器械审评审批制度的意见》(国发〔2015〕44 号)和《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》(厅字〔2017〕42 号),构建起覆盖研发 - 审批 - 生产 - 市场准入的全链条政策生态。药品上市许可持有人(MAH)制度的全面实施,允许研发机构独立持有药品批准文号,推动产业从 “生产驱动” 转向 “研发驱动”。

中国创新药产业的十年变革,不仅是技术与市场的迭代,更是制度与生态的重构。政策的持续改革,带动了中国新药研发水平的不断提升,实现了与国际标准的接轨,同时,市场需求与资本的双重驱动,也造就了中国创新药研发的繁荣。在这一背景下,中国药企交易模式也发生了明显的转变,从依赖技术引进逐步转向自主创新引领,实现了从“跟随者”到“参与者”乃至“贡献者”的跨越式发展。

医药魔方十周年系列报告之三《从引进到引领:中国创新药交易十年全景透视》将首次解密中国创新药10年交易数据,基于医药魔方NextPharma®数据库等权威数据源,本报告系统梳理了2015-2024年全球及中国医药交易的全景,重点分析交易规模、模式演变、参与主体及典型案例,旨在揭示中国创新药产业的转型路径,并为行业参与者提供战略参考。

Part 01

十年医药交易概览

中国企业转出重磅交易占比超30%,彰显全球影响力

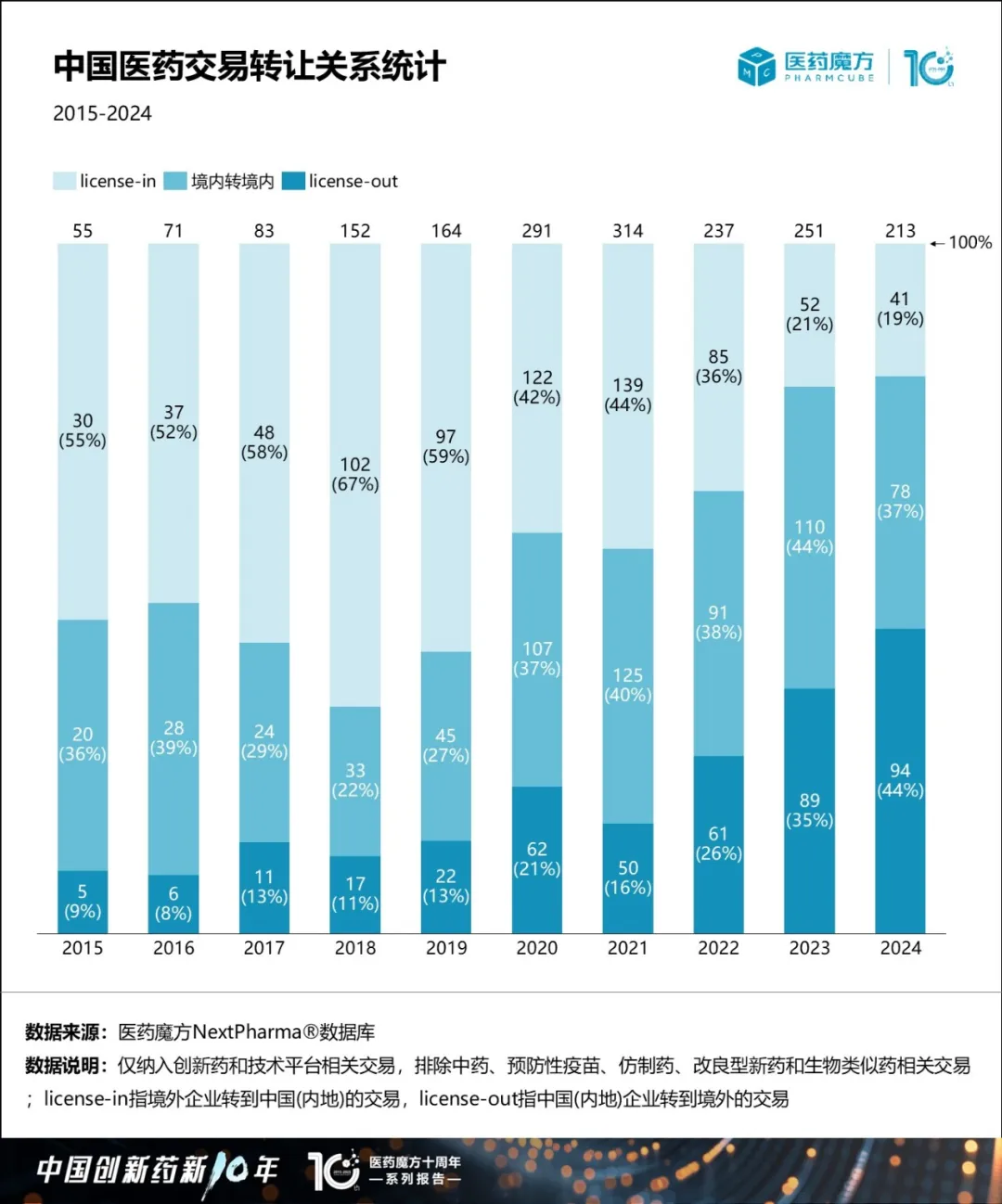

过去十年,全球医药交易数量从2015年的358笔增至2024年的743笔,年复合增长率8%,总交易金额从569亿美元跃升至1874亿美元。中国医药交易增速远超全球,交易数量从55笔增至213笔,总金额从31亿美元飙升至571亿美元。

交易类型方面,中国从早期依赖License-in(境外转境内)转向License-out(境内转境外),2024年License-out占比达44%,成为主流模式。美国和中国分列全球医药交易活跃度前两位,中国企业参与的转让和受让交易分别达1077笔和1412笔。重磅交易(总交易金额≥10亿美元)集中于高创新性产品,如抗体偶联药物(ADC),中国企业转出的重磅交易占比提升至32%,彰显全球影响力。

Part 02

十年License-in交易分析

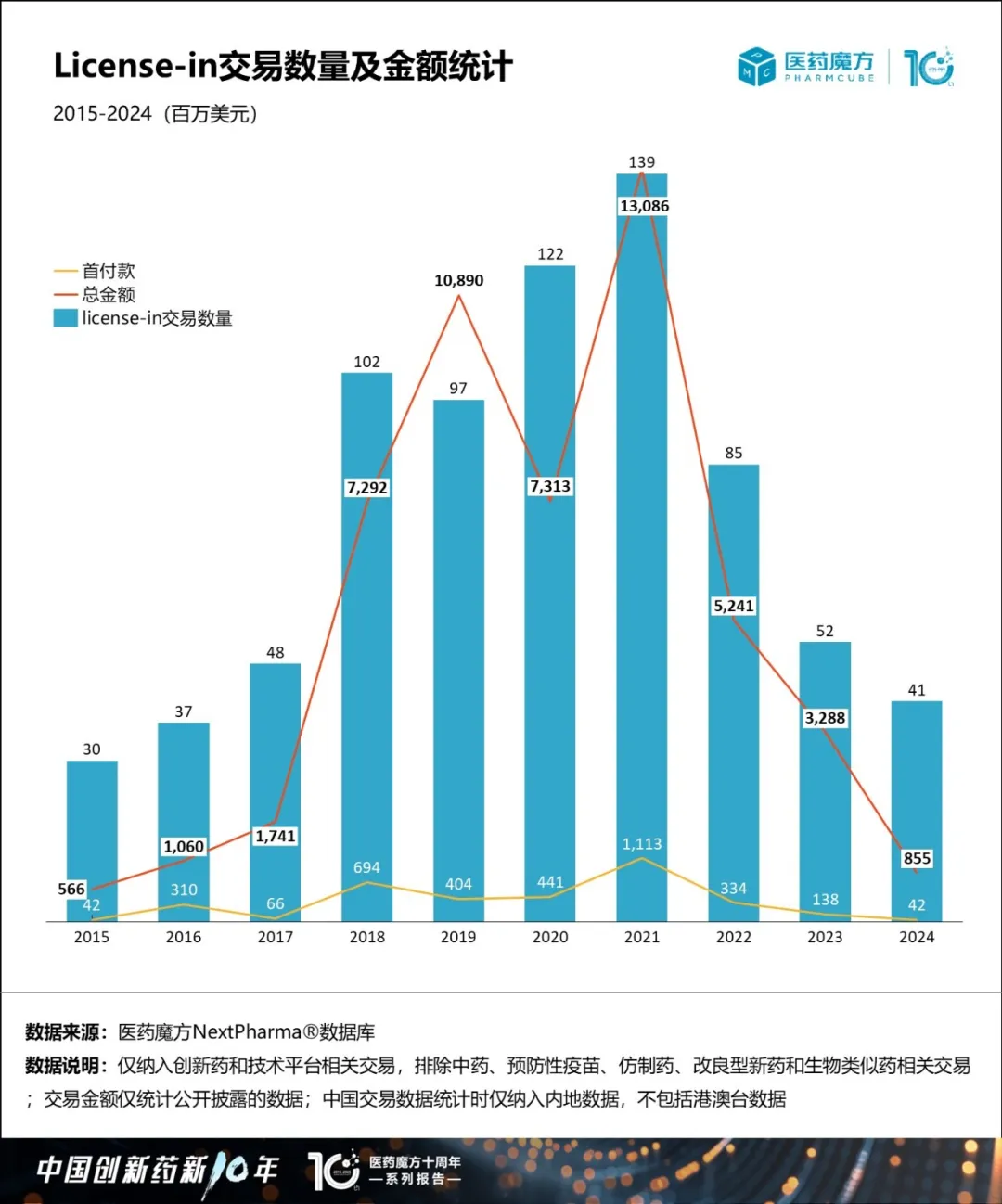

中国license-in交易2018~21年达到高峰,近年数量快速下降

2018-2021年是中国License-in交易高峰期,2021年交易金额达130.86亿美元,随后因资本退潮及国内创新能力提升而快速回落,2024年仅41笔。

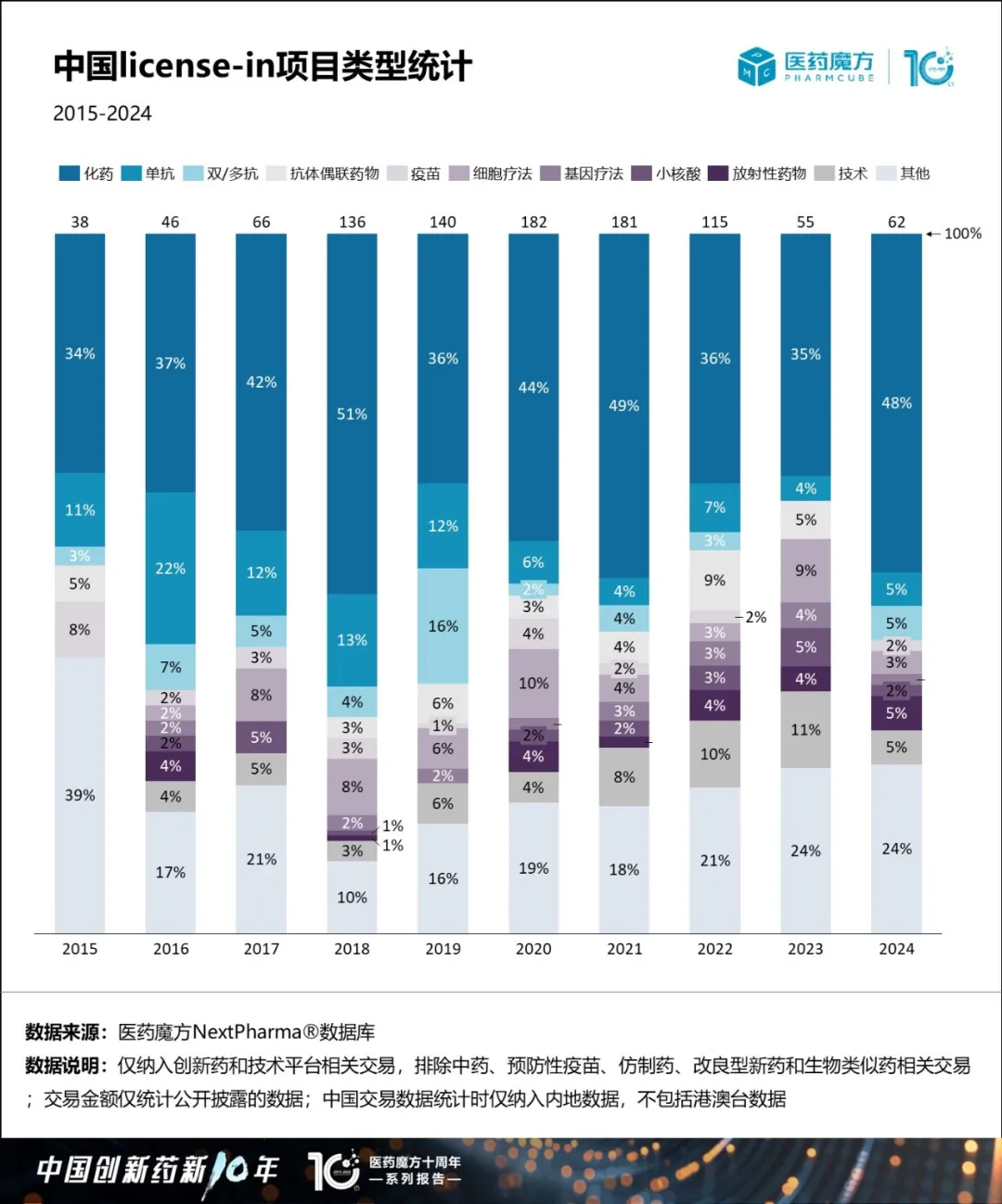

美国企业为License-in主要转让方(占比近50%),项目类型以化药为主(40%),肿瘤领域为核心关注方向。后期阶段产品(临床III期及上市)占比逐年上升,2024年近半数引进项目为已上市产品,反映企业更倾向商业化成熟资产。再鼎医药、百济神州等头部企业在早期通过License-in快速布局管线,但随着自主研发能力增强,引进产品在中国企业在研管线中的占比持续降低。

Part 03

十年境内交易分析

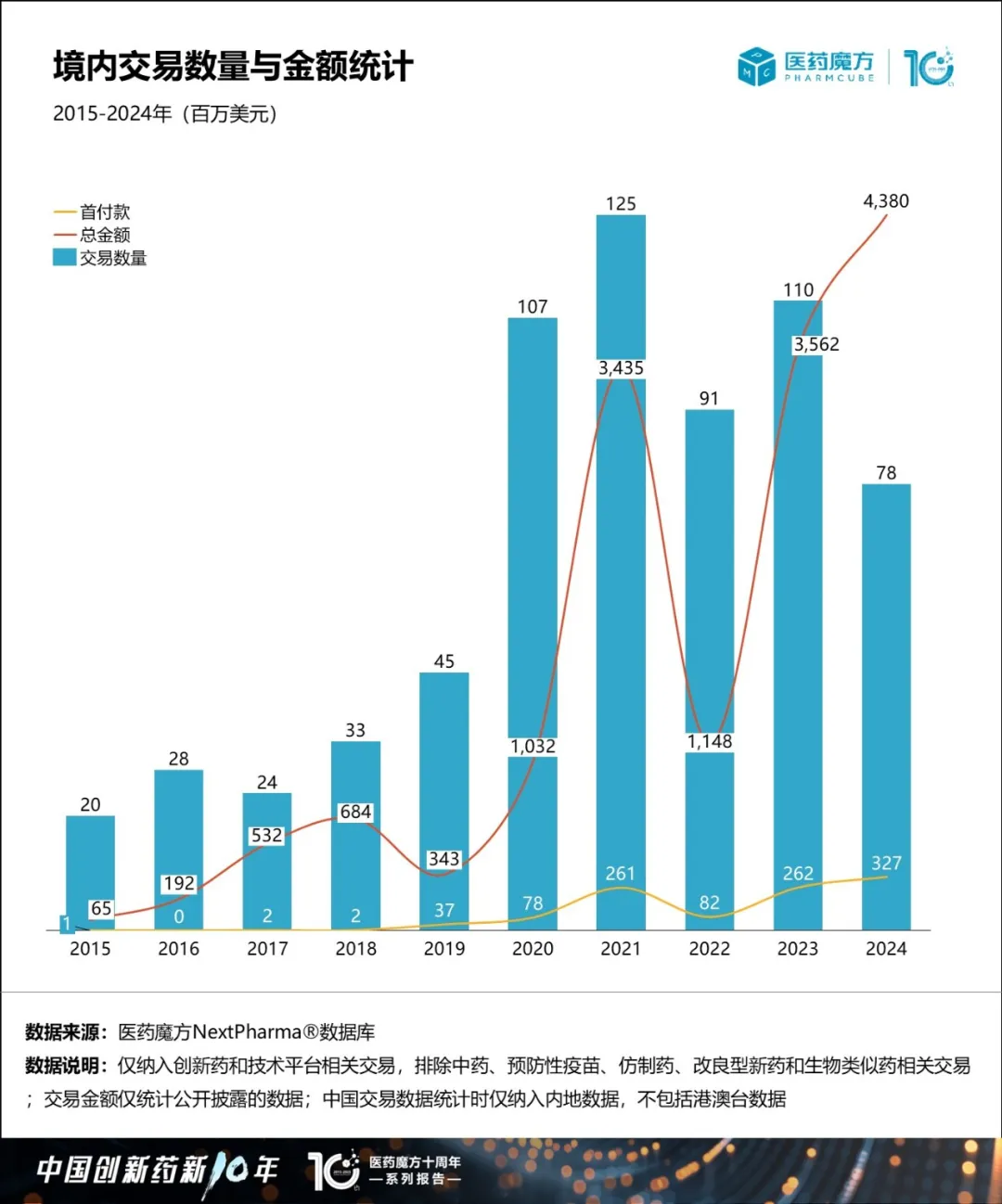

2024年境内交易金额创十年新高

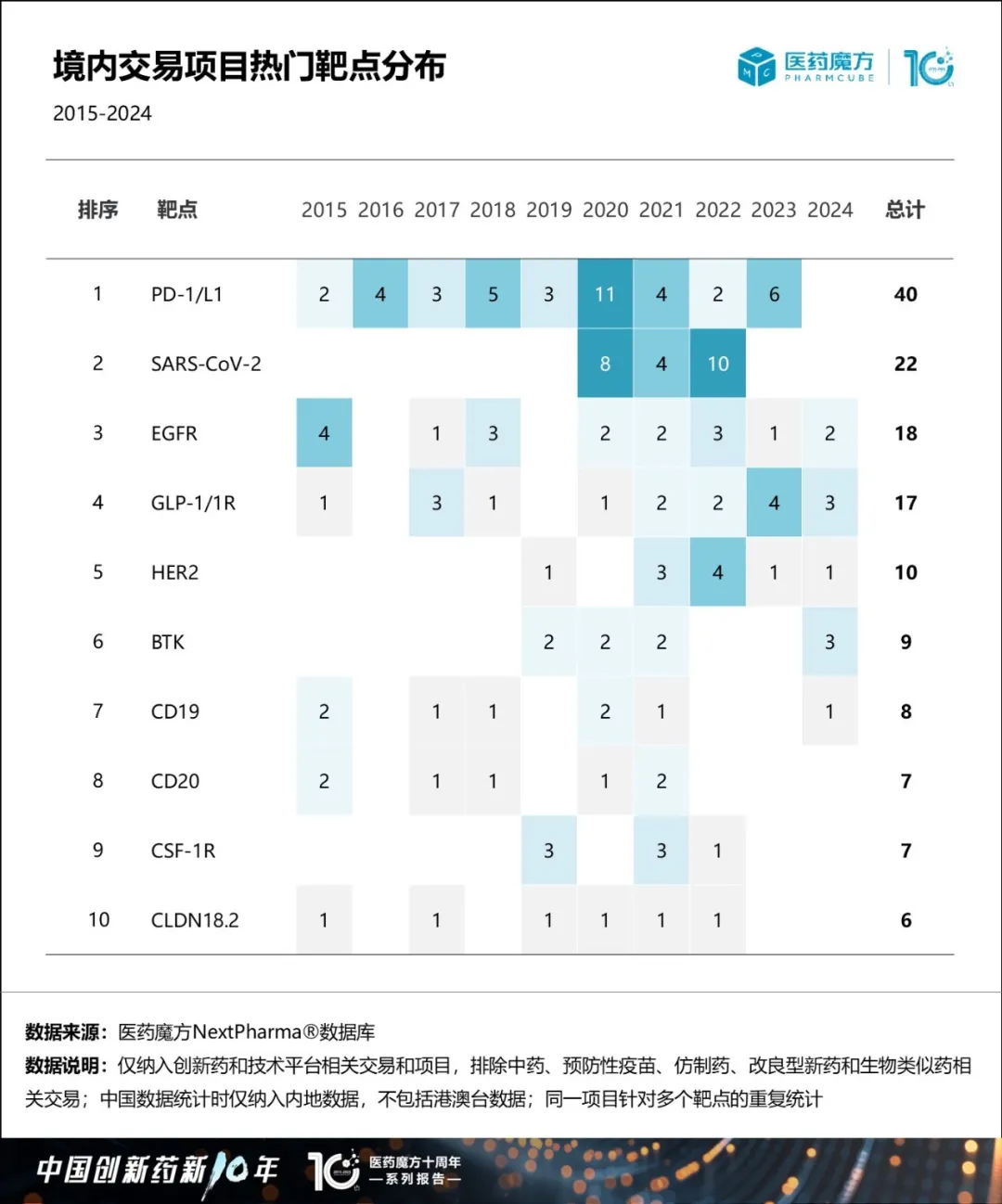

境内交易(本土企业间合作)自2020年起活跃度激增,交易数量与金额与过去五年相比大幅攀升,2024年交易金额创十年新高,成为国内企业引进项目的重要来源。交易项目类型也逐渐多元化,从化药(42%)、抗体(23%)扩展至细胞疗法和小核酸药物。

过去十年中PD-1/L1和GLP-1/1R成为国内交易项目中热门的靶点,直至2020年,PD-1/L1一直保持着最高的热度。随着肥胖适应症的进一步拓展,GLP-1/1R在2023年至2024年间的热度显著上升,达到近期内的峰值。从疾病领域分布来看,境内交易肿瘤领域项目最多,感染领域及血液领域紧随其后。从企业类型来看,Biotech是境内交易主要的转让方(74%),受让方则以具备全球化开发或在中国具有强大商业化能力的头部企业为主。

过去十年境内Top10交易集中于2021年后,由国内头部企业驱动,尤其是百济神州,其与石药集团、映恩生物、维立志博的交易也是中国最大的3笔境内交易。

Part 04

十年License-out交易分析

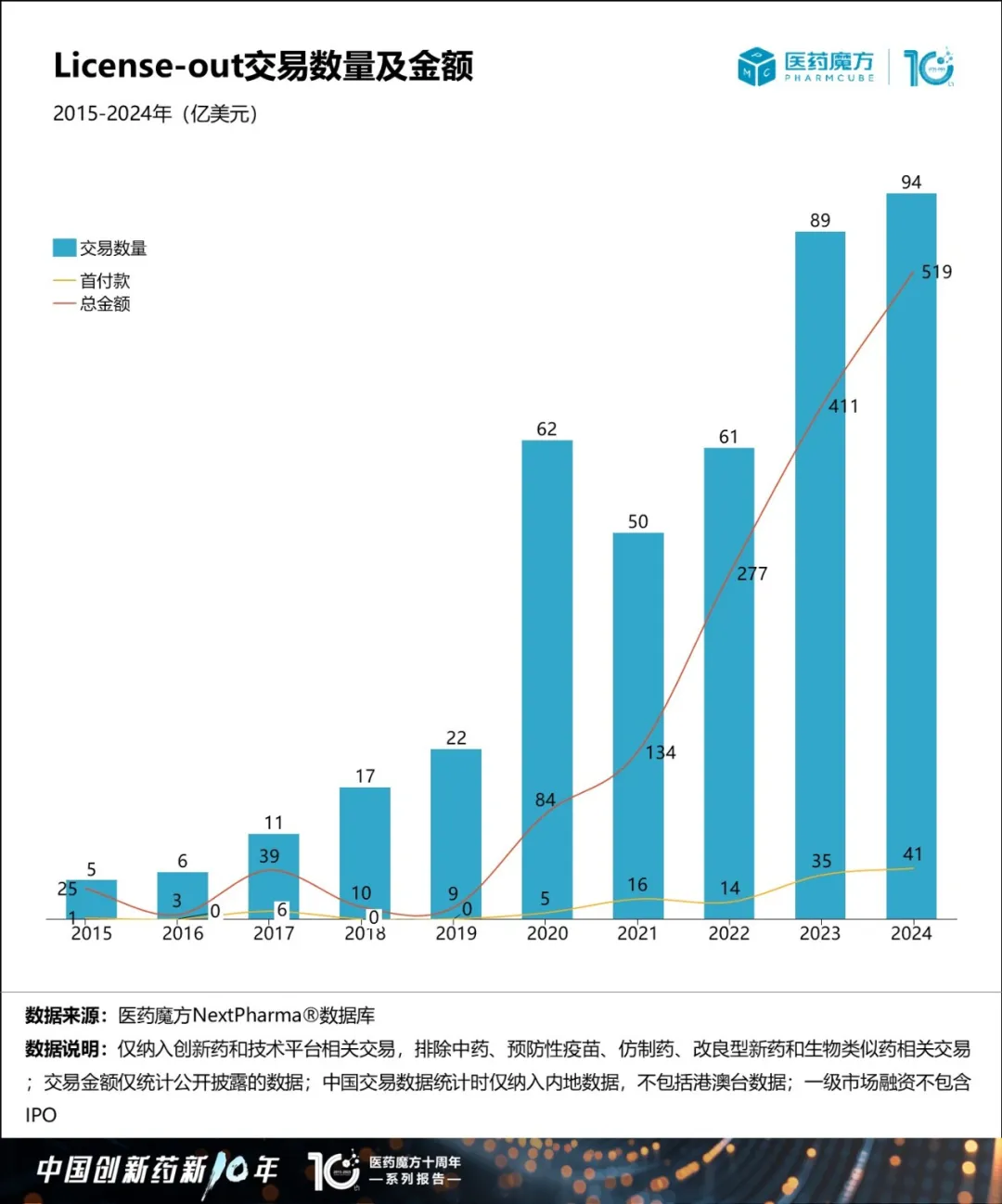

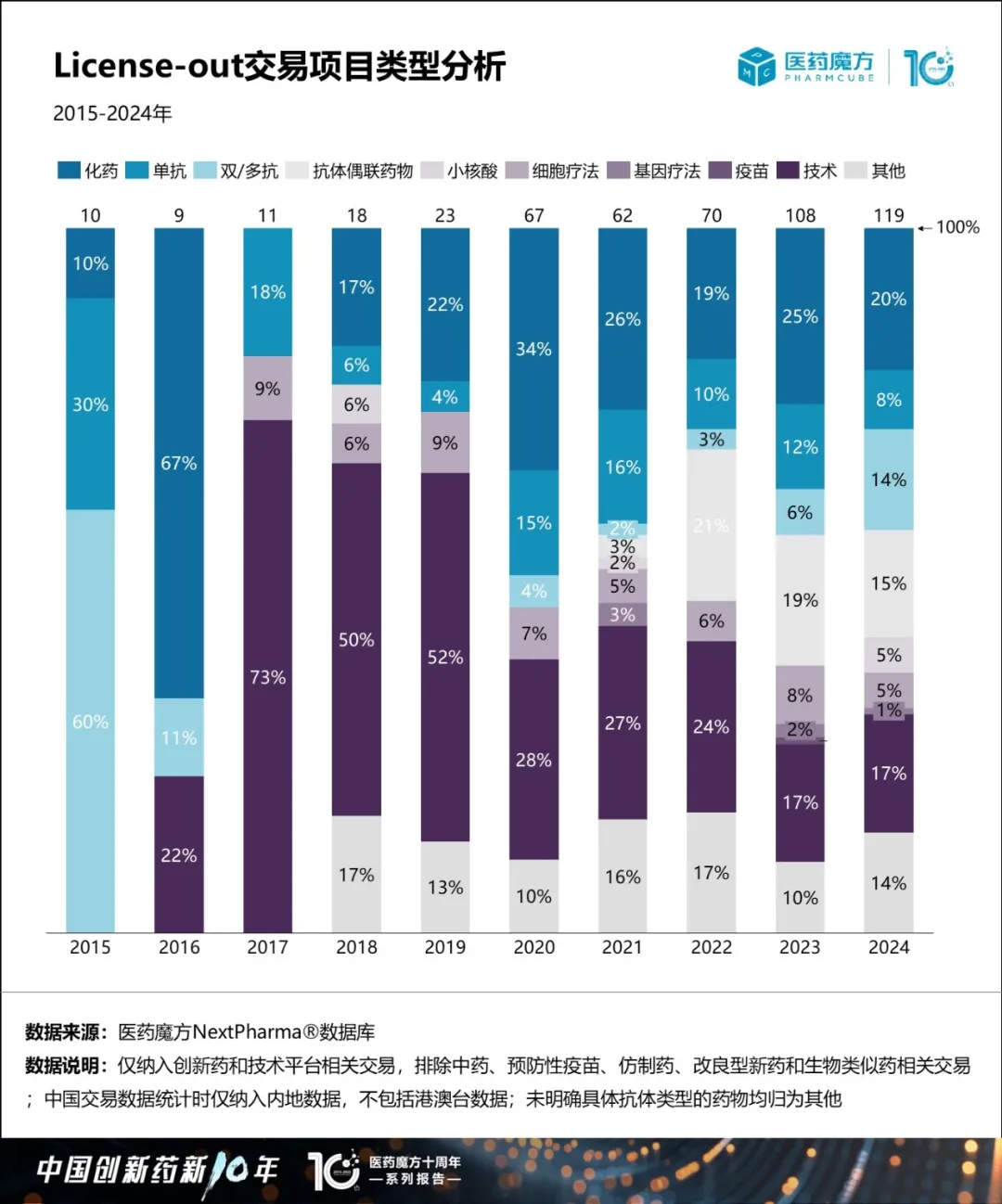

中国药企License-out交易数量自2020年开始爆发增长

中国License-out交易自2020年爆发,2024年达94笔,总金额519亿美元,首付款41亿美元,数量和金额再创新高。美国为中国license-out交易主要受让方,近十年,与美国企业达成204笔交易交易(占比49%)。

从交易项目类型来看,ADC和双抗药物成为出海主力,科伦博泰、百利天恒等企业通过技术突破达成多笔重磅交易。中国license-out项目研发阶段趋于早期,疾病领域仍以肿瘤为主(71%),但自免和神经领域潜力显现。此外,新型交易模式NewCo兴起,助力中国企业参与全球收益分配。

Part 05

十年公司并购分析

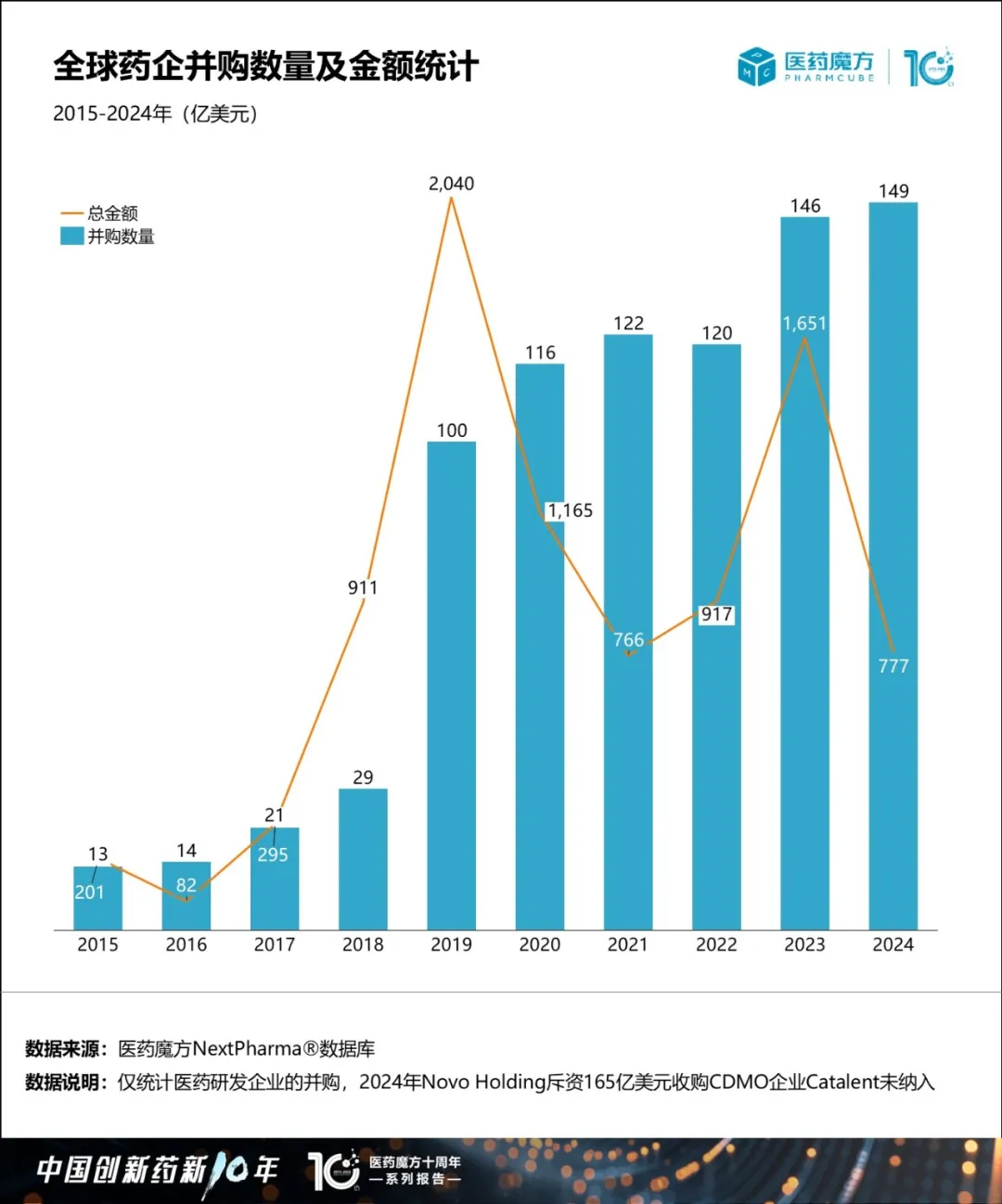

本土技术平台型biotech获MNC并购青睐

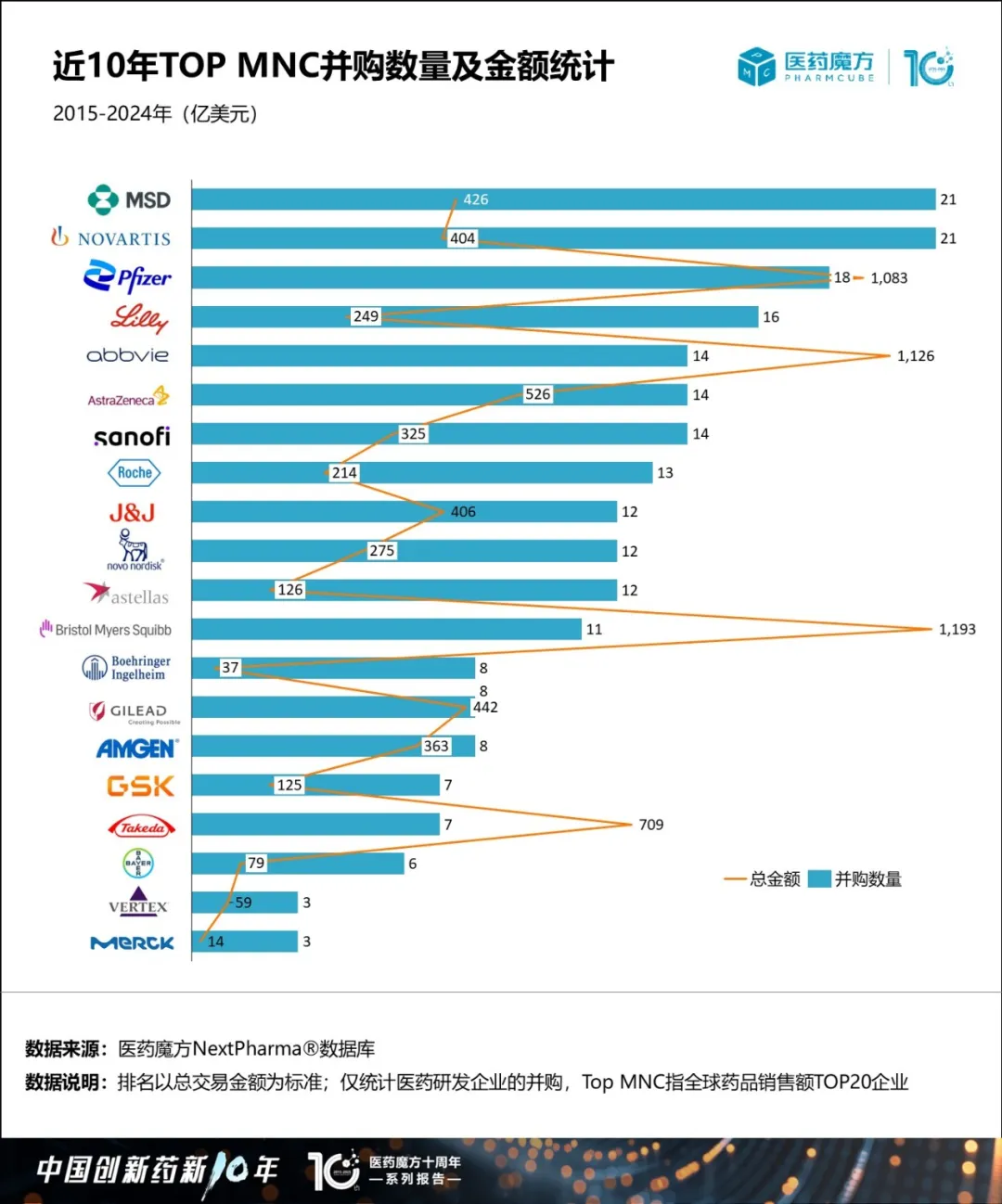

全球医药并购自2019年明显活跃,2019年和2023年,发生多起百亿美元规模以上并购,2024年并购数量创新高(149笔),但金额降至777亿美元(无百亿美元级并购)。被并购企业以美国为主,2024年中国并购数量及金额位居第二(22笔,59.8亿美元)。

近十年,从地区角度来看,相较于欧洲或日本的MNC,美国的MNC无论从并购金额还是并购数量而言均更活跃。BMS在过去10年中总并购金额约为1193亿美元。除了单笔交易金额最高的740亿美元收购Celgene公司之外,BMS在2023年以140亿美元收购了Karuna

Therapeutics,从而获得了治疗精神分裂症的药物KarXT。总并购金额排名第二的是AbbVie,专注于并购ADC或抗体技术平台企业以及CNS领域开发为特色的企业。并购动作最频繁的两家MNC为Merck

& Co.和Novartis,披露总并购金额均在400亿美元左右。

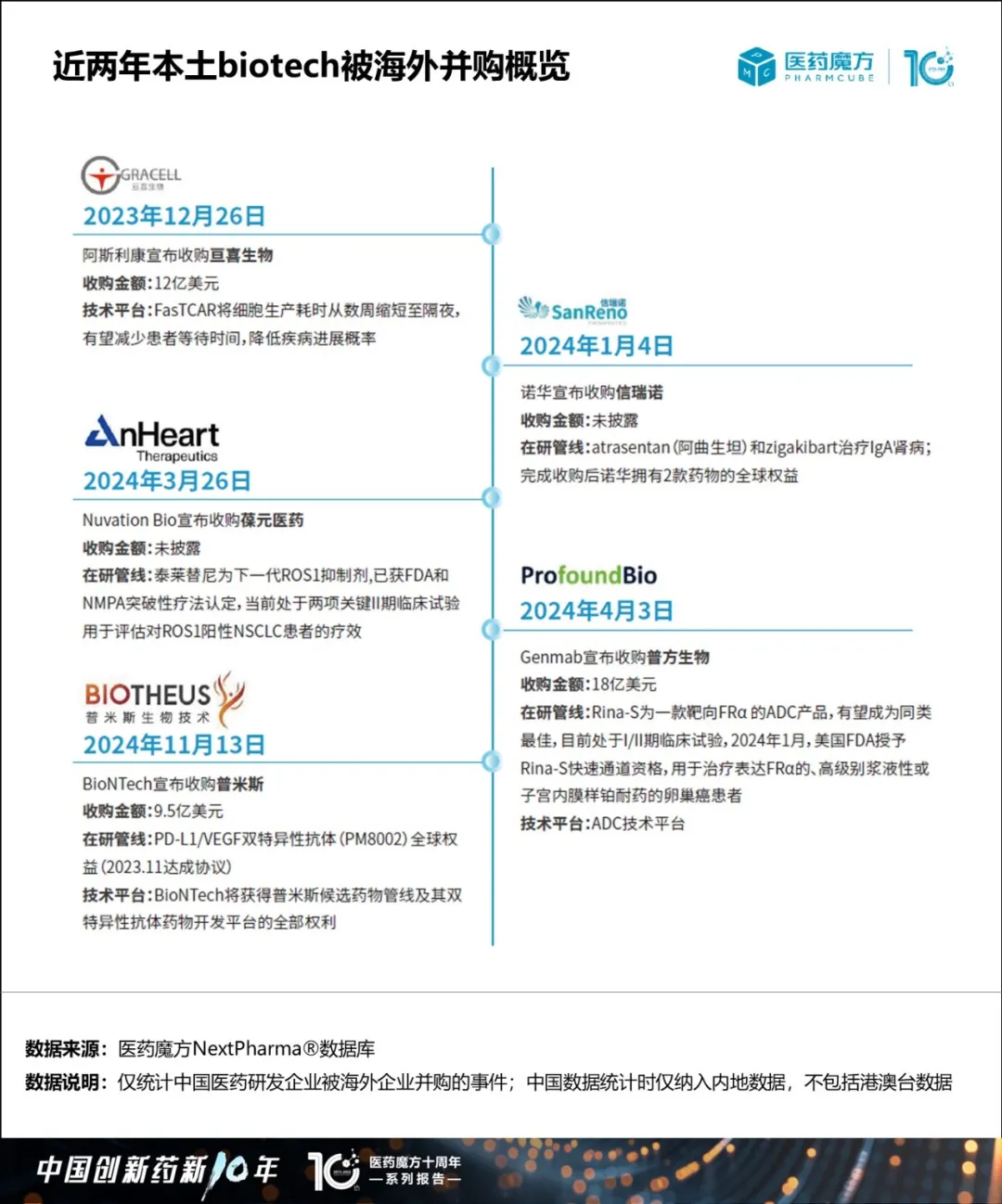

整体投融资环境遇冷的背景下,公司被并购成为中国biotech实现退出的一条路径。2023年年底开始,本土biotech被海外企业并购事件频发,两年间达成5笔并购,进一步说明了我国biotech创新能力获MNC认可。Genmab以18亿美元收购普方生物位居并购金额榜首。值得关注的,在5起并购中3起均有自己的核心技术平台,无论是亘喜生物的fastCAR技术、普方生物的ADC技术平台还是普米斯的双特异性抗体技术平台,都体现出平台型企业的价值。

产业十年,魔方十年

2025年,是中国创新药行业启航第十年

也恰逢医药魔方成立十周年

我们将联合行业伙伴共同推出

“中国创新药产业新十年、新征程”

产研报告与媒体报道项目

集合行业专家智慧和策略,厘清产业发展方向

推动中国生物医药产业发展得更好

本次发布的

《从引进到引领:中国创新药交易十年全景透视》

是十周年产研报告系列的第三篇章

基于医药魔方全产业链条数据

我们后续将陆续发布其余子系列报告

对过去十年投融资、临床试验、药品商业化

以及仿制药转型等细分领域

进行更加深入的研究

更切实地呈现中国创新药过去十年发展的图景

并揭示新十年的发展趋势

产业资讯

瞪羚社 2026-06-18

380

产业资讯

瞪羚社 2026-06-18

380

产业资讯

深蓝观 2026-06-18

396

产业资讯

深蓝观 2026-06-18

396

产业资讯

研发客 2026-06-18

439

产业资讯

研发客 2026-06-18

439

热门资讯

热门资讯 微信公众号

微信公众号