产业资讯

产业资讯

空之客

空之客  2025-05-23

2025-05-23

1729

1729

在被三生授权Pfizer创纪录交易的铺天盖地刷屏中,市场情绪自不必说(眼见几乎所有带BD预期的票都在涨),针对交易以及SSGJ-707这个资产的多角度分析也俯拾即是,与AK-112的对比一路上溯到format、affinity、Kd,仿佛大家又忘了几个星期之前全体恶补临床统计学那一晚的惊悚记忆。

诚然每个重大交易都有复杂的剧情,旁观者自难得管窥,不过考虑到即使是业内顶级买家历史上的出手成功率也是一言难尽(参见【医苑观畴】谁家的瓜都不保熟:国际药企创新药交易全景分析和【医苑观畴】谁家的瓜都不保熟:国内外创新药交易全景图分析更新),我们也没必要甘当辩经的大儒,去论证每个交易的合理性。有没有一种可能,退到更宏观的视角,当一类BD交易批量出现的时候,个别买家和卖家的画像特征的影响程度降低,而整个赛道的交易行为呈现出一些共性的规律呢?

本文从近年来中国创新药出海交易最火热的几个靶点,逐一列举各个管线的关键里程碑事件的进度,来尝试梳理这其中可能蕴含的BD交易规律。先上结论:赛道确定性越高,排位对BD交易的重要性越大,只要管线的数据没有显著差异,买家会更在意推进速度,而未必去纠结那一点潜在的优劣势。既然是风口,也就不会有人太在意起飞的是不是猪。

(说明:每个靶点仅列举中国公司管线、以及对海外的BD或M&A交易,临床开发进度的时间节点基于医药魔方数据库,并手工做一定的修正)

1

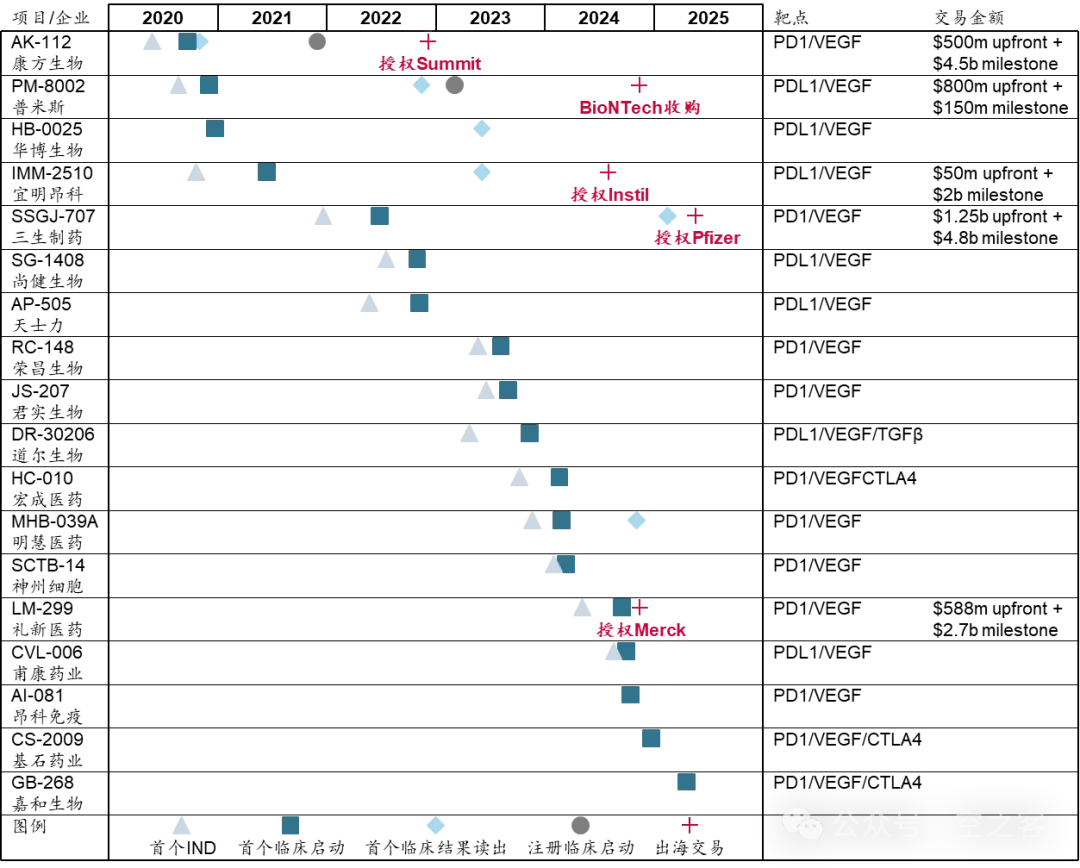

PD-(L)1/VEGF双抗

首先当然是今天的主角PD-(L)1/VEGF双抗。

从AK-112领衔出道后,整个团体热度迅速起飞,后面成员的出场费也水涨船高。SSGJ-707本来就是AK-112最快的跟进者之一,是为数不多在康方与Summit交易之前就启动临床、又及时读出了临床数据的管线,成为MNC争抢对象就不足为奇了。

此外,这个列表里其他进度靠谱的,诸如HB-0025等,也早已放出BD交易传闻,随时有落锤的可能。唯有LM-299略显玄学,如何秒入Merck法眼,自然是有大量背后的工作才得以实现了。

2

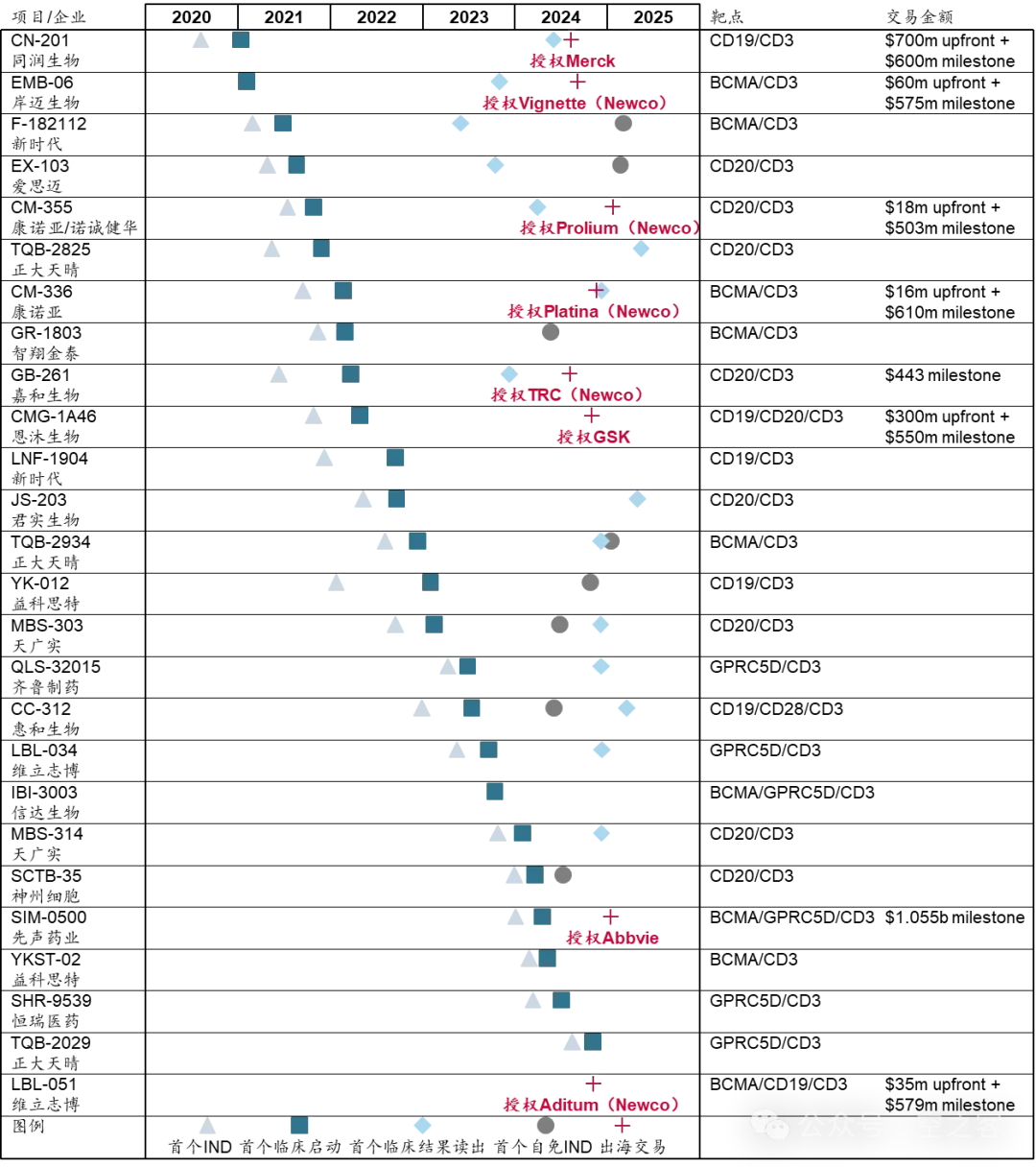

血液瘤/自免TCE

接下来是去年热度炸裂的TCE,特别是针对血液瘤及自免,主要是CD19、CD20、BCMA、GPRC5D与CD3组成的双抗和三抗。

这个赛道的交易态势就更简单粗暴,由于B细胞清除机制的确定性高以及对于自免广大治疗领域的FoMo心态,或MNC直接下手、或采取Newco形式,进度靠前的TCE资产几乎被一网打尽。

不过看得再细一点,我们会发现目前已经被买走的TCE资产,往往还都没有进入自免适应症的临床阶段、而只是早早在血液瘤上有了初步验证,甚至如CN-201和CMG-1A46这俩最早落入MNC彀中的管线还迟迟未能推进自免的IND。这就可能有两种解释,一则MNC氪金根本不在乎、横竖买来之后都是自己推临床,二则那些有一定资源的企业可以自己先推临床、后面待价而沽或者干脆就自己做商业化。

3

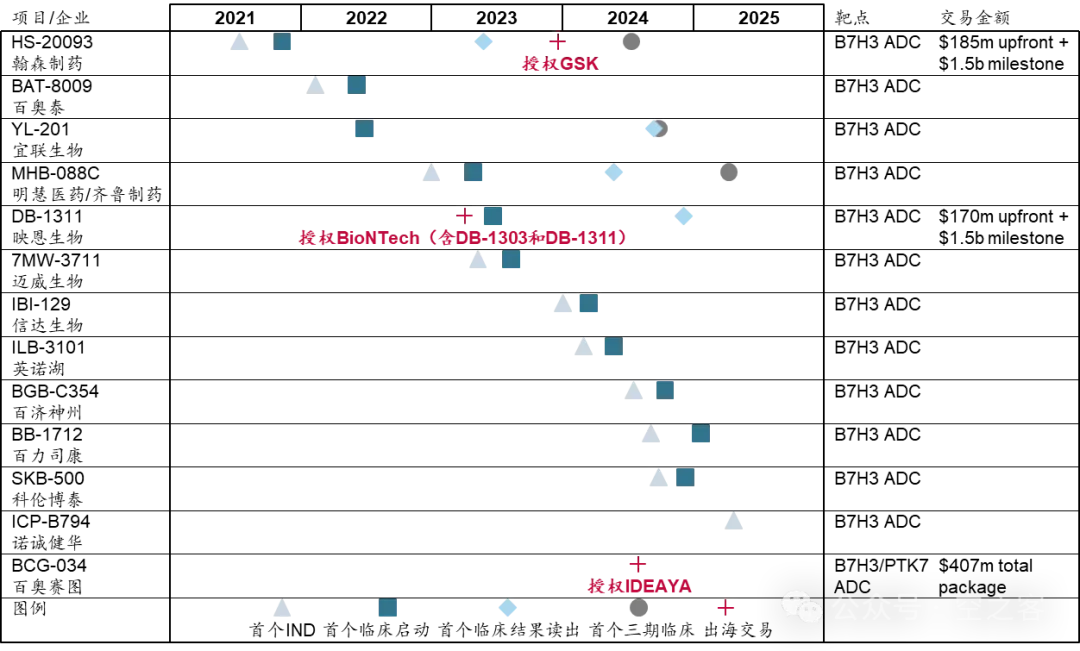

ADC

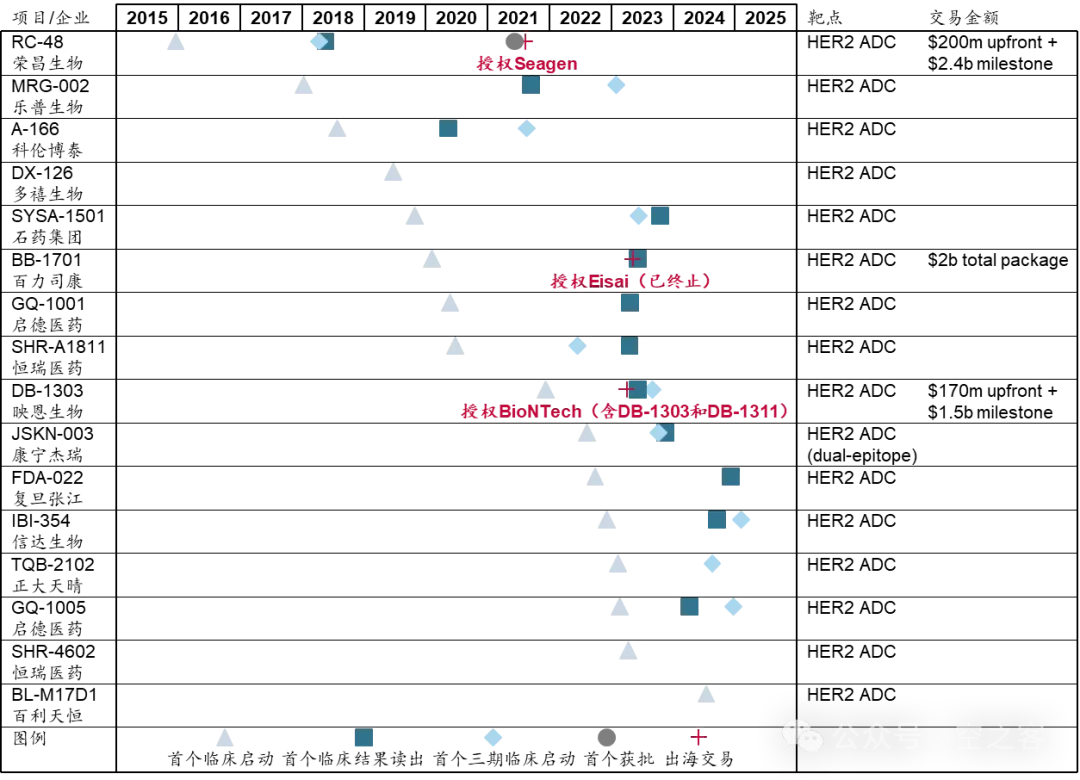

时间再往前推,上一波交易热潮是ADC,也是中国创新药批量交易的起点。

在HER2靶点上,由于是第一三共版本的ADC平台出茅庐第一仗,以及彼时中国Biotech的能力尚未成为全球行业共识,从IND开始后的临床进度多数还比较拖沓,也就只有RC-48、BB-1701和DB-1303等少数管线获得交易机会。

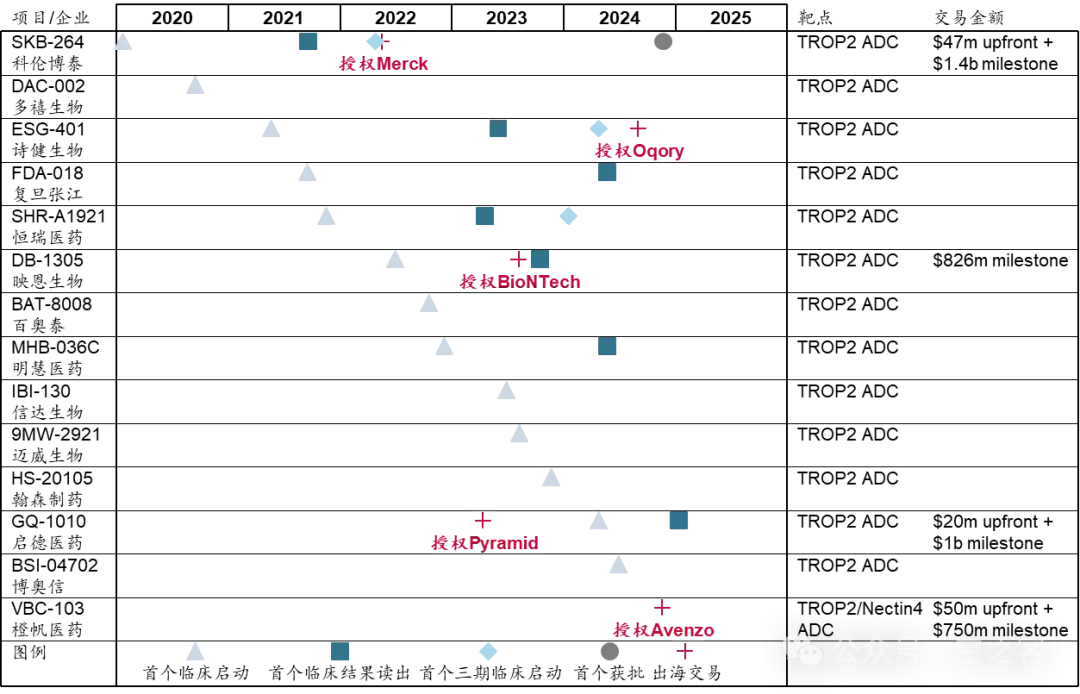

到TROP2的时候,虽然靶点的价值比预想打了折扣,但能看到研发进度的显著提速,除恒瑞以外,临床进度靠前的管线基本应卖尽卖了。

再到当红的B7H3,中国Biotech的执行力优势进一步凸显,从IND到三期的速度被压缩到两年左右,无论是已经交易的HS-20093、还是后续的交易传闻,都愈发有吸引力。

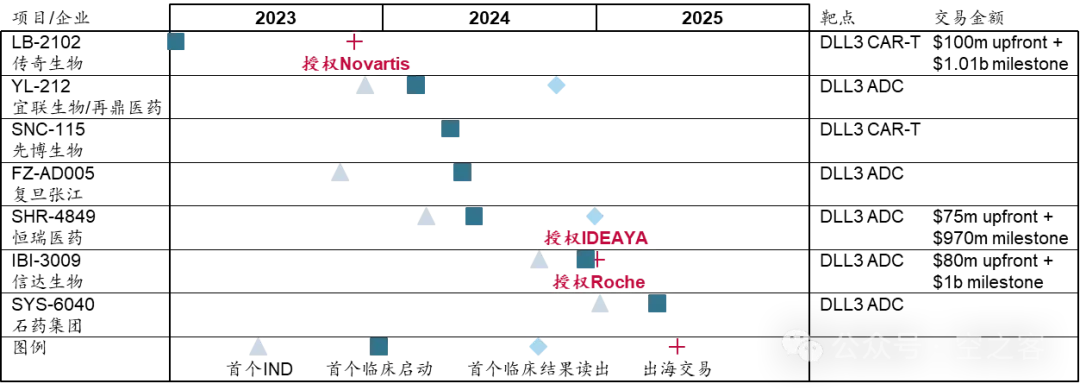

最后是被寄予厚望的DLL3(包括了ADC和CAR-T),虽然阶段更偏早,但中高表达量+高度选择性的特点,决定了全球买家的兴趣,也就呈现出“出水必抢”的态势。

从日常的基本逻辑我们可以知道,用户对可选消费品的性能在意程度远大于必需消费品,人们会对不同品牌的汽车、手机、奢侈品之类产品的各个细节翻来覆去进行对比,而买瓶水的时候至多也就看眼价签,甚至口渴的时候连价都不问了。

医药资产交易同理,在竞品之间差异没那么大的情况下,与其纠结那几个点的数据差异,不如考虑清楚这条赛道是不是已经成了兵家必争之地和目标资产是不是处在赛道上的有利位置。

产业资讯

瞪羚社 2026-06-18

380

产业资讯

瞪羚社 2026-06-18

380

产业资讯

深蓝观 2026-06-18

396

产业资讯

深蓝观 2026-06-18

396

产业资讯

研发客 2026-06-18

439

产业资讯

研发客 2026-06-18

439

热门资讯

热门资讯 微信公众号

微信公众号