产业资讯

产业资讯

科睿唯安生命科学与制药

科睿唯安生命科学与制药  2025-05-23

2025-05-23

2184

2184

生物类似药市场近年来快速发展,成为全球医药行业的重要领域。2023 年全球生物类似药主要市场规模约 200 亿美元,预计到 2030 年将突破 600 亿美元,年复合增长率 (CAGR) 约 15%-20%。主要驱动因素包括原研生物药专利到期、医疗成本控制需求以及政策支持。

全球现状:复杂且不断变化的

不确定时代中确定的市场机会

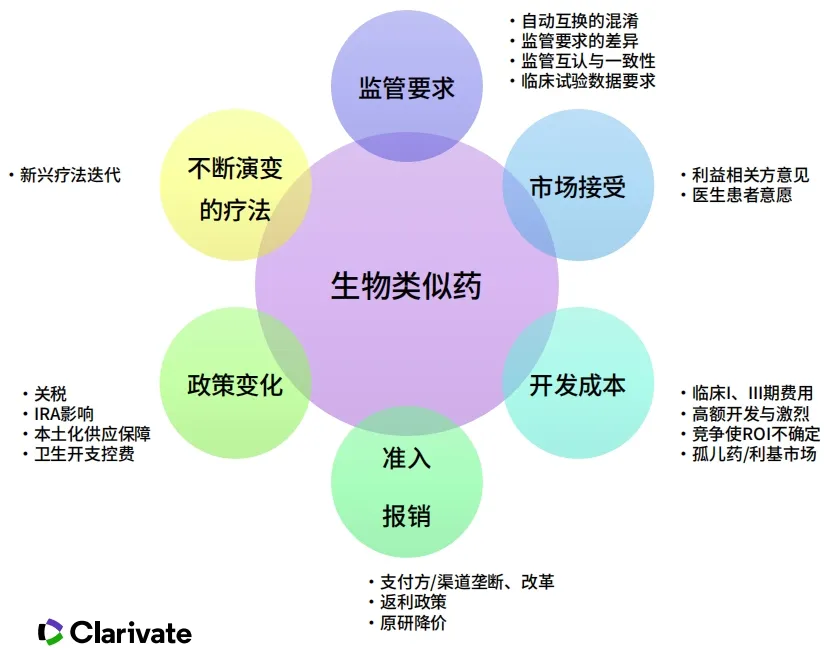

目前对于生物类似药市场存在很多方面的挑战,包括监管要求、开发成本高、医生与患者接受度、市场准入障碍、政策的变化及不断演变的疗法等。

数据来源:科睿唯安整理

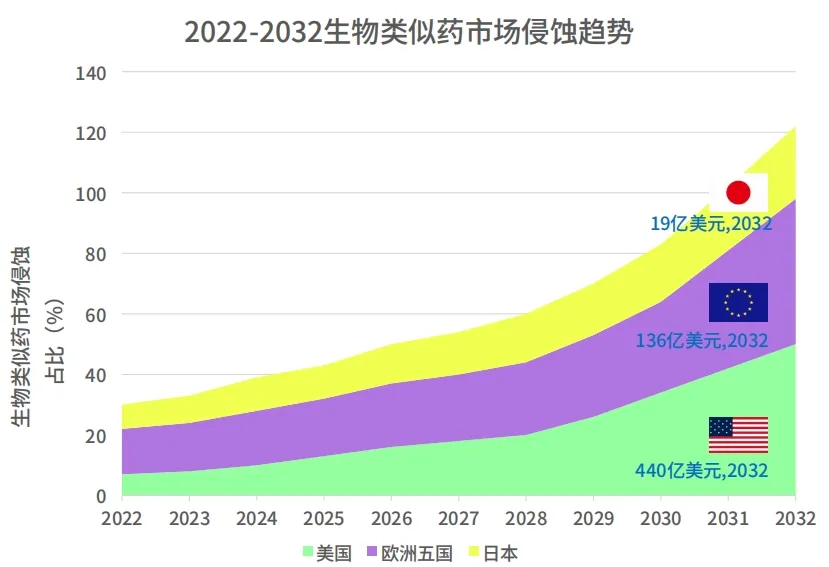

面对当前复杂的环境,生物类似药的开发厂家面临着非常多的不确定性和挑战。即便如此,我们还是能看到一些确定的市场机会,数据中显示全球最大的市场仍为美国、欧洲五国和日本,随着 2025 年以后专利的逐渐到期,截止 2032 年的市场规模将为目前的 2.5 倍,而这些市场在不同治疗领域存在吸收速度、定价和产品偏好等方面存在明显的差异。

数据来源:科睿唯安生物类似药报告

目前来看,整个欧洲市场仍是生物类似药最成熟和侵蚀度最高的市场,随机经济的发展和政策的加持我们预计 2028 年以后整个美国的侵蚀度会超过欧洲市场,而日本市场整体比较平稳。截至 2032 年美国的市场将达到 440 亿美元,与欧洲市场规模差距逐渐增大。

监管迈入 2.0 时代:

简化、加速成为主基调

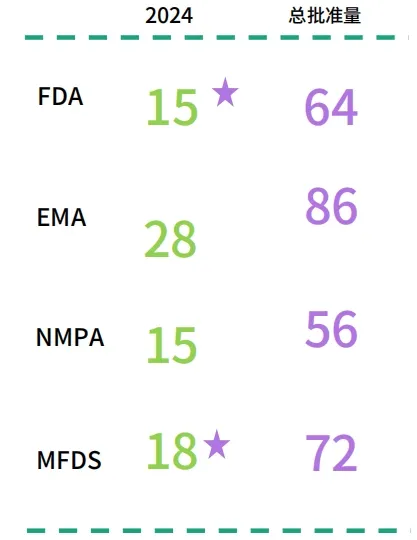

2024 年可以说是监管从 1.0 时代正式迈入了 2.0 时代,2024 年各个监管机构有大量的生物类似药获批。

数据来源:科睿唯安 BioWorld 新闻、Cortellis 全球药政法规情报

从去年开始,美国、欧洲、英国、巴西等一些主流市场都在讨论如何加速和简化整个生物类似药监管注册及降低生物类似药厂家的开发时间和成本。今年 4 月美国一位参议员提出了《生物类似药加速准入法案》来简化审批流程。同样 4 月欧洲也有一些法案提出减少所需临床数据量。

数据来源:科睿唯安 Cortellis 全球药政法规情报

市场竞争加剧,多种形式合作涌现

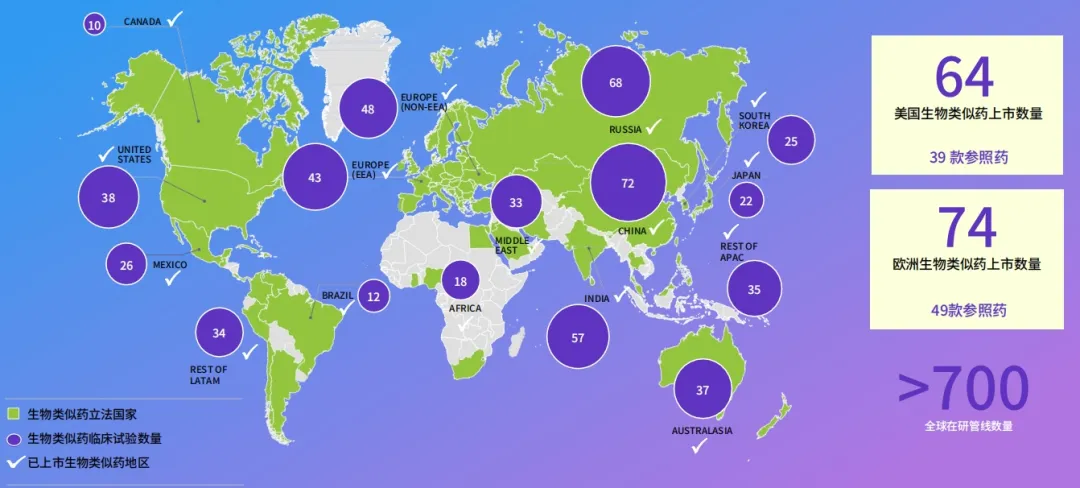

全球市场未来竞争仍会非常剧烈,前期到期的专利领域集中在自免、肿瘤等,未来眼科、呼吸、自免将是整个市场增长的主要动能。

从目前临床开发来看,中国、俄罗斯和印度是生物类似药临床试验数量最多的国家。

面对管线众多,更多新兴生物类似药厂商进入市场,未来市场竞争更加剧烈,我们认为由于各个区域的特性及一些营销渠道的深耕,未来生物类似药将会出现更多形式的合作,例如原研厂家和生物类似药厂家、生物类似药和传统营销渠道的经销商、生物类似药厂家之间的合作等。

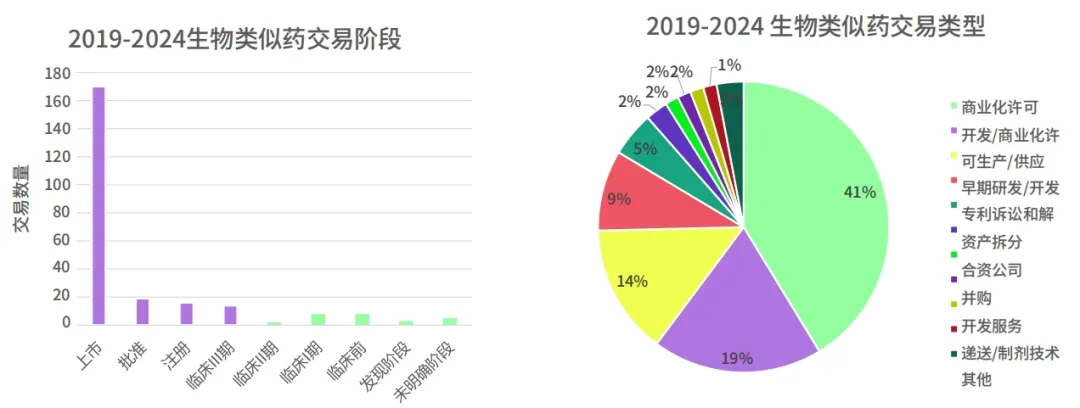

2019-2024 年绝大部分生物类似药交易发生在开发晚期,特别是药物获批后,其中 75% 的交易类型都是与商业化许可和供应相关。

对于重点关注的美国市场也是类似情况。除传统仿制药流通巨头外,新兴生物类似药公司更多通过合作方式进入美国市场。2025 年 Q1

更多的生物类似药产品(尤其是乌思奴单抗和地诺单抗)得到了批准和上市,我们也相信在主流市场未来会有更大的竞争和重点布局,更快的推动了生物类似药市场的增长。

如何构建生物类似药策略

对于中国企业来说,结合实际情况,我们建议大家通过目标产品选择、外部合作伙伴、临床开发和监管及上市与定价四个方面来考虑公司的布局和考虑。

对于投资组合,我们需要对自身竞争及生产能力有足够的认知和规划,才可以更好的去耕耘市场。例如山德士收购 Coherus 的 CIMERI 业务进入眼科领域并获得现有销售团队,虽然选择此业务来作为增长策略,但是需要考虑治疗领域的知识和上市区域的熟悉程度。

对于商业机会的分析,企业往往要评估生物类似药开发机会时需要参考关键因素,包括但不限于目标品牌的实际销售和预测、在研生物类似药管线、新兴生物药可能对参照药品牌产生的竞争和影响等。

另外国内的生物类似药公司大多数是与当地营销能力很强的公司进行合作从而推进本市场产品的推广,但这里我们强调一点就是大家在选择区域的合作伙伴时除了考虑他们的商业化能力外,还要去考虑对方长期发展的潜力及对本公司产品的获益的整体评估。

中国市场:热度增大,未来持续利好

2024 年药监局共受理了 28 起生物类似药的上市申请,覆盖了超过 10 个品种,超过了 50 个品种的生物类似药在研。这意味着短期内我们将有大量的生物类似药进入市场。从监管方面来看,也是不断利好于生物类似药的开发,从 2015 年一直有相关的指导原则发布,整个开发环境的规范性为审批流程的简化提供了很多帮助。

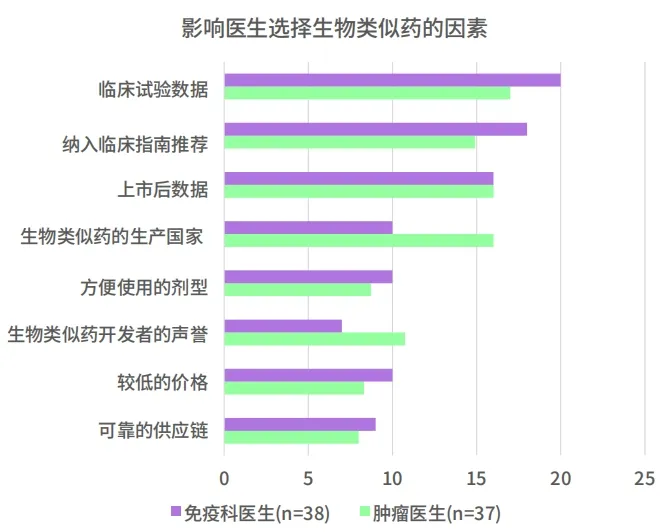

肿瘤医生和免疫科医生对数据的关注度非常高,我们可以看到,临床效果仍旧是影响医生选择生物类似药的最关键因素。除此以外,生产地、开发者的声誉及价格也是医生们会关注的问题。

我们从支付方也了解到,中国药品主要驱动因素在于医生的选择,因此在药物的上市场我们需要充分的了解医生们的想法,这样能够帮助我们在前期做一些准备。

数据来源:科睿唯安中国生物类似药市场分析报告

中国当前的热门话题就是集采,通过 6 年的发展,生物类似药也达到了集采的标准,比如有足够大的市场规模,最够多的品类,对参照药的替代超过了六成等,随着生物类似药的逐渐规范化,已经陆续有省级的集采例如安徽、广东进行了一些试验,相信未来生物类似药集采也是势在必行。

根据科睿唯安的预测:在未来十年内,由于相应高价品牌的多种具有成本效益的生物类似药的持续采用和推出,预计销售额将增长强劲,2032 年将会达到 50 亿美金。

数据来源:科睿唯安中国生物类似药市场分析报告

总结

综上所述,在这个不确定的时代,生物类似药将会为公司带来相对确定的增量,面对复杂多变的竞争环境,企业应从长期战略,中短期策略和战术进行规划,结合内外部资源,定期监控市场竞争格局、政策和监管要求变化,及时且灵活制定应对措施。我们也希望更多中国生物类似药进入更多国家和市场,惠及全球患者。

产业资讯

瞪羚社 2026-06-18

380

产业资讯

瞪羚社 2026-06-18

380

产业资讯

深蓝观 2026-06-18

396

产业资讯

深蓝观 2026-06-18

396

产业资讯

研发客 2026-06-18

439

产业资讯

研发客 2026-06-18

439

热门资讯

热门资讯 微信公众号

微信公众号