产业资讯

产业资讯

医药财经

医药财经  2025-06-06

2025-06-06

5724

5724

2025年6月3日,港股港股18A市值排行再次被重塑:信达生物市值突破1000亿港元,康方生物跌至第四名,映恩超过多家网红Biotech(亚盛医药、云顶新耀、康诺亚)晋升前十。

以下是医药财经AI的关键发现:

1. 信达生物破千亿的关键驱动力

国内产品组合多元化:2024年新增5款药物上市(覆盖肺癌、血液瘤、代谢病),推动产品收入达82.3亿元(+43.6%);核心产品“苏立信”(阿达木单抗)新适应症获批,单日拉动市值增长超百亿港元;

盈利拐点提前到来:2024年Non-IFRS EBITDA首次转正(4.12亿元),现金流储备达102亿元,支撑管线扩张;

BD交易补充现金流:IBI3009授权罗氏的首付款(8000万美元)直接增厚2025年收入,缓解国际化高投入压力;

政策与市场双利好:GLP-1药物“玛仕度肽”2025年国内获批在即,预计峰值销售额74亿元,叠加《全链条支持创新药发展方案》出台,提振估值。

2. 康方生物跌至第四的深层危机

核心产品海外延迟:PD-1/VEGF双抗AK112因FDA生产基地核查延期至2025年,错失先发优势;

单一产品依赖:2023年收入几乎全靠“卡度尼利”(PD-1/CTLA-4双抗,销售额13.6亿元),但国内PD-1价格战致利润承压;

国际化能力薄弱:海外收入占比仅5%,落后于信达(35%)、百济(82%);

治理信任受挫:AK112临床数据读出波动引发市场对信息披露透明度的质疑,加剧股价波动。

3. 板块分化逻辑:从“管线故事”到“兑现能力”

港股18A企业市值分化凸显投资者偏好转变:

国际化与商业化成估值分水岭:信达通过授权合作+国内放量实现现金流平衡;康方因海外进展延迟及单品风险被重新定价;

头部集中效应加剧:2024年仅4家18A企业盈利(康方、复宏汉霖等),60家企业破发幅度超70%,23家现金储备不足支撑2年运营;

技术平台价值重估:信达“IO+ADC”平台获罗氏背书(IBI3009)、CLDN18.2 ADC(IBI343)获FDA快速通道,而康方双抗技术暂未获MNC大单验证。

4. 部企业竞争力对比(2024年关键指标)

关键结论:信达凭借国内商业化效率+BD变现能力超越康方;康方需在2025年AK112获批后证明全球销售潜力。

5. 板块趋势预警:分化仍将持续

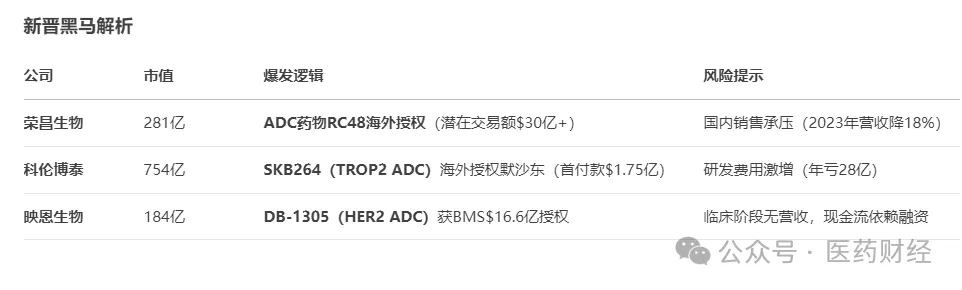

“现金为王”逻辑强化:18A企业中23家现金储备低于5亿元,面临融资寒冬下的生存危机;荣昌生物等因现金流短缺市值缩水至百亿内;

ADC/双抗赛道内卷加剧:信达、科伦博泰(TROP2 ADC)虽获大额授权,但全球在研ADC超600个,同靶点竞争(如CLDN18.2、HER2)可能引发泡沫;

政策倾斜头部企业:全链条创新药支持政策优先利好信达等已有盈利能力的公司,中小Biotech更难突围。

6. 未来格局推演:三场关键战役

信达生物:能否将GLP-1药物“玛仕度肽”打造成新增长极,并推动IBI363(PD-1/IL-2)成为下一代IO疗法;

康方生物:2025年AK112美国获批与否将决定其能否重返前三,需验证双抗平台的全球竞争力;

板块洗牌:百济神州(泽布替尼海外放量)、科伦博泰(ADC技术平台)可能进一步挤压康方份额。

结语

此番市值重塑印证港股18A已告别“管线估值”时代,进入商业化兑现与国际竞争力的硬核比拼阶段。

产业资讯

医药观澜 2026-08-01

415

产业资讯

医药观澜 2026-08-01

415

产业资讯

Medaverse 2026-08-01

480

产业资讯

Medaverse 2026-08-01

480

产业资讯

细胞与基因治疗领域 2026-08-01

476

产业资讯

细胞与基因治疗领域 2026-08-01

476

热门资讯

热门资讯 微信公众号

微信公众号