产业资讯

产业资讯

瞪羚社

瞪羚社  2025-06-18

2025-06-18

1837

1837

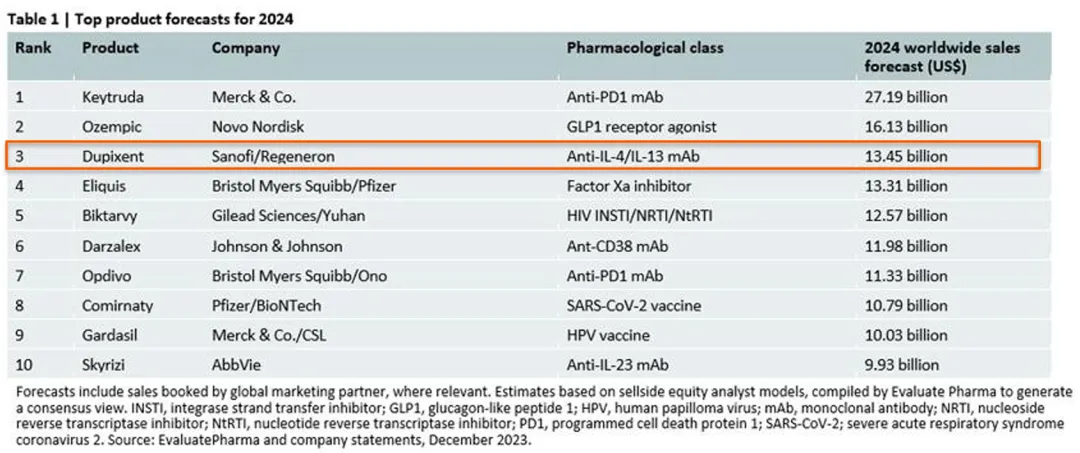

MNC都在寻找一柄利器,能击败“自免药王”度普利尤单抗(Dupilumab,以下简称“Dupi”)的全新迭代分子。

Dupi在2024年销售额为135.57亿美元(同比增长17.2%),销售额仅次于K药和司美格鲁肽,2017年上市以来累积销售额约为496.72亿美元(截至2024年销售额),海外机构普遍预测其销售峰值将突破200亿美元。

单抗分子大多已经败下阵来,OX40L、IL-13和TSLP等抗体被市场寄予厚望,比如赛诺菲的OX40L抗体Amlitelimab在特应性皮炎(AD)临床数据中EASI-75媲美Dupi,但在IGA

0/1(皮损完全/基本清除)数据略逊于Dupi;Lebrikizumab为代表的IL-13单抗,在一项荟萃分析的结果表示:由于只有一部分中重度AD患者能够对IL-13抑制剂有效反应,其某种程度上并不优于Dupi治疗中重度AD;TSLP单抗普遍临床进展较早,大部分未出Poc数据。

这也使得MNC近年来更多从双抗入手,强生8.5亿美元收购Proteologix获得其核心管线IL-13/TSLP双抗与IL-13/IL-22双抗和12.5亿美元收购Yellow Jersey Therapeutics的IL-4R/IL-31双抗;也可以看到,赛诺菲的IL-13/TSLP双抗Lunsekimig进入临床二期,辉瑞IL-4/IL-13/TSLP三抗、IL-4/IL-13/IL-33三抗(PD-07264660)也处于临床二期。

在大家认为只有双抗才能战胜Dupi的共识趋势下,一家中国不知名的Biotech,仅用一个上游靶点IL-25的单抗SM-17,便有望成为Dupi未来最有力的挑战者,这家公司便是中国抗体。

01

IL-25:挑战Dupi,从上游靶点入手!

如何能从Dupi抢下可观的市场?

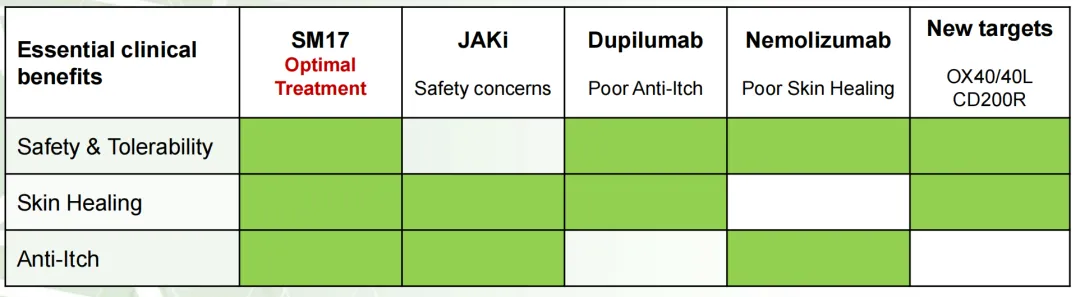

那么要以Dupi核心适应症AD的临床治疗需求说起,作为一种自免疾病,它的治疗药物首要需求便是安全性和患者耐受性,这样可以确保长期用药;其次,皮损清除或者皮肤愈合程度是重要的疗效指标,它代表着药物核心治疗效果;再者便是解决患者在临床过程中的核心症状——瘙痒,这能够极大提升患者的生活质量和当下、长期用药意愿;此外,患者的依从性可能也是一个考虑因素,比如口服更好于注射、注射用药间隔时间长好于频繁用药注射。

从目前AD在研靶点管线来看,几乎找不出一个兼顾完美需求的治疗方案,JAK抑制剂(小分子口服)尽管依从性和疗效好,但安全性风险较大(FDA黑框警告);IL-31看抗体如Nemolizumab安全耐受性和抗瘙痒效果好,但皮损清除方面疗效欠佳;诚如Dupi这样的强效单品,也只能做到兼顾安全耐受性和强效的皮损清除,在抗瘙痒效果层面仍有很大提升空间。

所以这也就给了后来者更多的开发思路,核心是在巩固安全耐受性和疗效的基础上解决瘙痒、依从性问题,比如类似的思路是强生IL-4R/IL-31双抗,在确保IL-4R路线疗效的背景下,加入IL-31靶点抑制能够兼顾解决瘙痒问题;再比如Apogee的长效IL-13单抗,有望实现3个月或6个月一针的注射治疗,目前礼来IL-13单抗Lebrikizumab注射周期在2周一次或4周一次。

另一种路线是不少开发者选择从更上游的靶点入手,比如大家看到的TSLP靶点分子的BD潮,而中国抗体则是差异化选择了IL-25靶点,全球竞争格局良好。

(图源:华福医药)

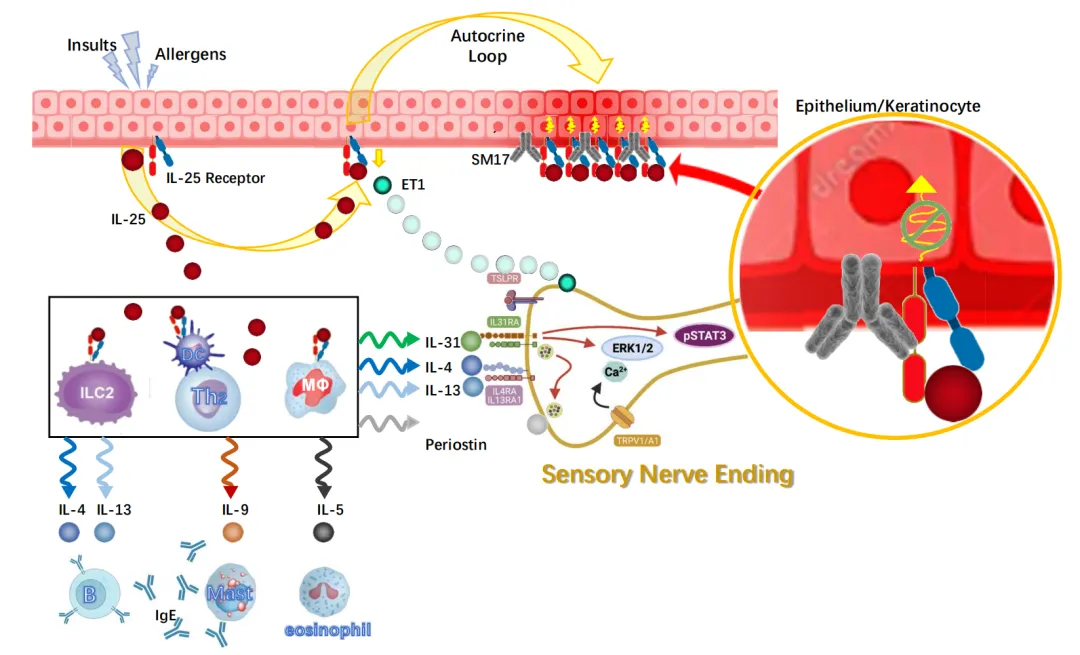

IL-25是一种重要的2型免疫反应调节因子,主要由上皮细胞和天然免疫细胞产生,阻断IL-24信号通路可以发挥抑制Th17细胞的功能、减少炎症因子的产生等作用来达到治疗自免疾病的效果。

而IL-25药物为何有挑战IL-4R药物的潜力?

从机理上看,IL-25处于2型免疫反应调节通路的上游,相比其他靶向下游细胞因子(如IL-4、IL-13)的药物,具有更广泛的抗炎效果(自免疾病广谱治疗潜力);除了抑制Th2型免疫反应外,IL-25药物能够阻断IL-25对感觉神经元中瘙痒感受器的激活,并且阻断角质细胞释放IL-25带来的自分泌循环,解决自分泌循环带来的瘙痒加剧问题。

正如中国抗体管理层所介绍的那样,IL-25抗体SM-17确实在未来可能成为集皮损清除、抗瘙痒和安全耐受特点于一身的AD治疗“上佳方案”。

(图源:中国抗体路演PPT)

02

SM-17,大概率被MNC快速拿下的BIC分子

SM-17初步的临床验证数据,引起了非常多的海外基金和药企的关注(超过30家机构进行调研),展现出了BIC的潜力。

SM-17针对中重度AD的Ib期临床(入组32例患者,均为过往外用制剂治疗不佳),评估200mg/600mg治疗组的16周的治疗效果(2周给药一次,12-16周停药观察),在该项临床读出的数据中,SM-17展现了几个特点:

1)皮损修复疗效强:高剂量组在第12周时湿疹面积及严重程度指数较基线改善≥75%(EASI-75)、EASI-90的患者比例为75%、41.7%,而安慰剂组应答率均为0%;

2)起效快、瘙痒改善能力强:高剂量组在第12周时达到瘙痒峰值数字评分量表周平均值较基线改善≥4分(NRS-4)的患者比例为91.7%,而安慰剂组无应答患者;另外,SM-17给药后第2周即显现显著止痒效果,起效快;

3)良好的安全耐受性:最常见的治疗相关不良事件(TEAEs)为鼻咽炎和尿路感染,发生率与安慰剂组相近(差异不超过5%),治疗组未出现严重不良事件(SAE)或≥3级药物相关不良事件(TRAE);

非头对头横向对比看,在皮损清除的核心指标EASI-75层面看,SM-17在小样本临床数据上展现了BIC潜力,即便是对上JAK抑制剂乌帕替尼的60%-70%有效性还不遑多让,不过需要更大样本的数据进行验证;止痒层面的指标更加出色,高剂量组NRS-4患者比例高达91.7%,已上市药物通常为30%~40%,而以抗瘙痒见长的Nemolizumab大样本数据中才60%+;更重要的是,SM-17起效非常快,第二周便有强效止痒效果(高比例人群达到NRS-4),而其他药物普遍要到第4-6周才有一定比例患者达到NRS-4。

(图源:中国抗体路演PPT)

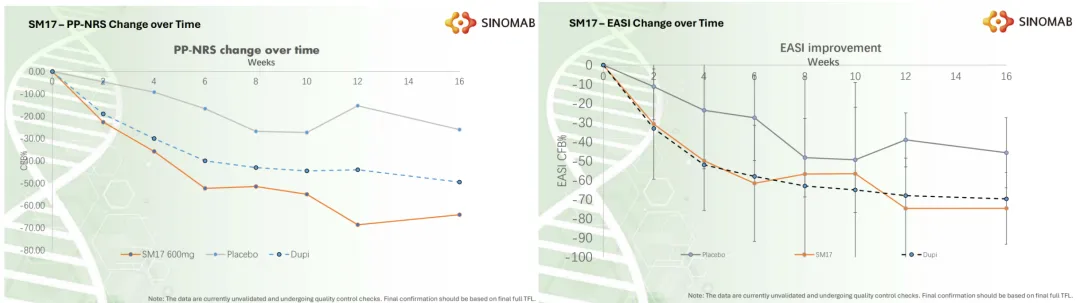

另外,从公司展示SM-17对比Dupi在EASI改善、PP-NRS随时间变化的曲线图来看,SM-17在皮损改善上至少展现出媲美Dupi的潜力,而在抗瘙痒则是明显具备优于Dupi的潜力。

考虑到目前有大量MNC和海外基金在寻找对Dupi有差异化疗效的新分子,尽管SM-17只有1a期计量爬坡数据和1b期中小样本量的疗效数据,依旧会成为这些买方哄抢的大热资产,因为它展现出在中重度AD适应症潜“上优解”的疗效、临床症状改善和安全性能力。

03

同类型管线交易和SM-17潜在价值观察

那么,作为潜在的BIC,中国抗体的SM-17价值几何?不妨用其他全球已发生的案例进行参照。

华福医药统计近年来AD领域的重磅BD交易,其中前5大交易首付款在1700万美元到4亿美金不等,而总包金额普遍12亿-21.5亿美元的区间;而最亮眼的莫过于协和麒麟与安进达成的OX40单抗Rocatinlimab授权交易,也同样是在I期临床的阶段就创造了4亿美元首付,高达12.5亿美元总包的交易金额,这同时也是SM-17最具对标意义的案例。

OX40单抗在AD治疗主要优势特点为长效缓解降低复发风险和快速缓解瘙痒,Rocatinlimab也确实表现出这一特点,在2b期临床中,300mg每2周注射治疗组第16周达到vIGA-AD 0/1的患者比例为43.1%(经安慰剂组调整比例为32.6%),而达到EASI-75、EASI-90患者应答率分别为53.8%、21.2%(经安慰剂调整分别为43.3%和18.6%);在抗瘙痒指标层面,300mg每2周注射治疗组在第16周达到NRS-4患者比例为55.8%(经安慰剂组调整比例为36.5%)。

值得注意的是,Rocatinlimab有两个非常出色的差异化,一是在停药20周后(第36周)70%以上达到EASI-75的患者仍维持疗效,二是安全性良好,严重不良事件为发生率2%-6%(安慰剂组为2%),三是可采用皮下注射设计,增加了患者的依从性。

同样,中国抗体SM-17有足够的差异化,一是它拥有媲美JAK、IL-4R靶点的皮损清除能力,二是他展现出更快起效和更强瘙痒缓解能力,三是它的安全性与安慰剂组相似,四是其同样具备设计皮下注射的潜力(8月开展皮下桥接试验),这些差异化条件都具备做成一个大Deal并且有机会将首付金额比例扩得更大,预计该分子的首付款有望媲美Rocatinlimab,且可能总包金额在12-15亿美元的区间。

结语:目前中国抗体刚刚完成了1.24亿港元的股权配售,同时公司还拥有CD22抗体舒西利单抗处于上市审批阶段,SM-17的跑出,除了海外授权的预期外更可能未来带动市场对于其自免技术平台的认可,公司更早期的管线还有全球首创的JAK3大分子药物、治疗骨质疏松的双抗分子等。

这家Biotech的困境反转逻辑已成。

产业资讯

瞪羚社 2026-06-18

409

产业资讯

瞪羚社 2026-06-18

409

产业资讯

深蓝观 2026-06-18

424

产业资讯

深蓝观 2026-06-18

424

产业资讯

研发客 2026-06-18

466

产业资讯

研发客 2026-06-18

466

热门资讯

热门资讯 微信公众号

微信公众号