产业资讯

产业资讯

药融圈

药融圈  2025-06-19

2025-06-19

1337

1337

三十多年来,吉利德作为全球生物制药领域的领军企业,自成立就以抗病毒药物研发为核心,逐步拓展至肿瘤治疗、肝病、抗炎等领域。

以下是截止2025年第一季度公司研发管线情况:

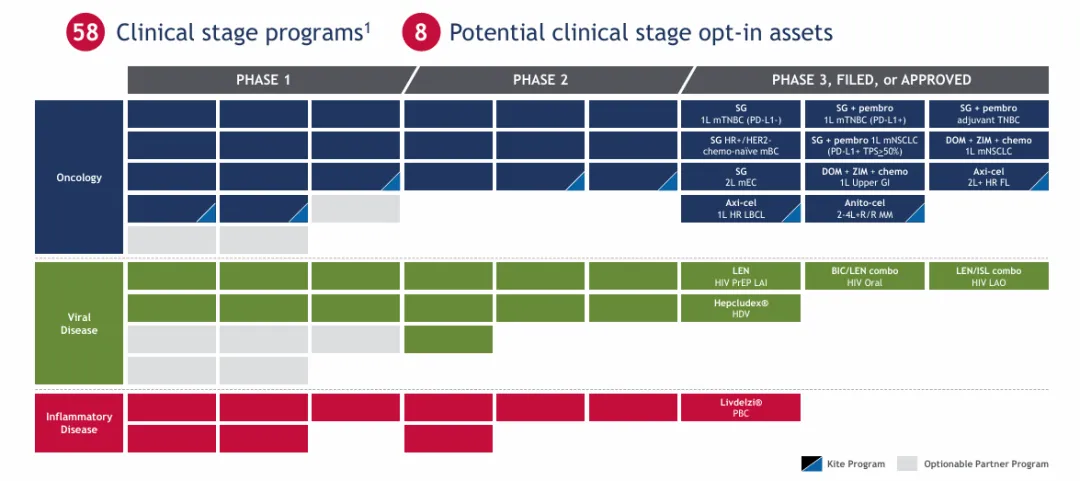

肿瘤治疗领域:CAR-T为核心,ADC潜力待释放

通过收购Kite Pharma和Immunomedics,吉利德得以加速布局肿瘤领域,2024年肿瘤板块收入32.89亿美元,同比增长12%,但仅占总营收的11%。Yescarta和Tecartus合计销售额19.73亿美元,同比增长6%;Yescarta以15.70亿美元成为全球最畅销的CD19 CAR-T,但面临BMS的Breyanzi(2024年销售额7.47亿美元)和强生的(9.63 亿美元)的竞争。为应对CD19靶点的拥挤,吉利德与Arcellx合作开发BCMA CAR-T(anito-cel),其临床试验3期研究(iMMagine-3试验)已于2024年启动,早期数据显示安全性优于Carvykti。

2020年以210亿美元收购Immunomedics后,吉利德就正式进入ADC领域,将Trodelvy收入囊中后,开启了其在ADC领域的布局之路。Trodelvy是全球首个获批的靶向Trop-2的ADC药物,目前已获批三项适应症,包括转移性三阴性乳腺癌(mTNBC)、局部晚期或转移性尿路上皮癌(la/mUC)和局部晚期或转移性HR+/HER2-乳腺癌。Trodelvy(戈沙妥珠单抗)2024年销售额13.15亿美元,同比增长24%,在三阴性乳腺癌(TNBC)领域表现突出。2025年第一季度肿瘤业务收入7.57亿美元,Trodelvy销售额2.93亿美元,与上年同期相比降低了5%,主要受库存调整影响,但仍保持二线三阴性乳腺癌60%的市场份额。

药融云数据,www.pharnexcloud.com;改名后为摩熵医药数据

在Trop-2 ADC赛道,吉利德与阿斯利康/第一三共的Dato-DXd(德达博妥单抗)和科伦博泰的SKB264(芦康沙妥珠单抗)的直接竞争。2024年,科伦博泰与默沙东达成合作协议,默沙东获得SKB264的全球(除大中华区)权益,总交易金额高达140亿美元。

(注:芦康沙妥珠单抗已在中国获批两项适应症:2024 年 11 月 22 日,NMPA正式完全批准芦康沙妥珠单抗用于既往至少接受过 2 种系统治疗(其中至少 1 种治疗针对晚期或转移性阶段)的不可切除的局部晚期或转移性三阴性乳腺癌成人患者;2025 年 3 月 4 日,NMPA 附条件批准其用于治疗经表皮生长因子受体(EGFR)酪氨酸激酶抑制剂(TKI)和含铂化疗治疗后进展的 EGFR 基因突变阳性的局部晚期或转移性非鳞状非小细胞肺癌(NSCLC)成人患者)

图源:国家药品监督管理局

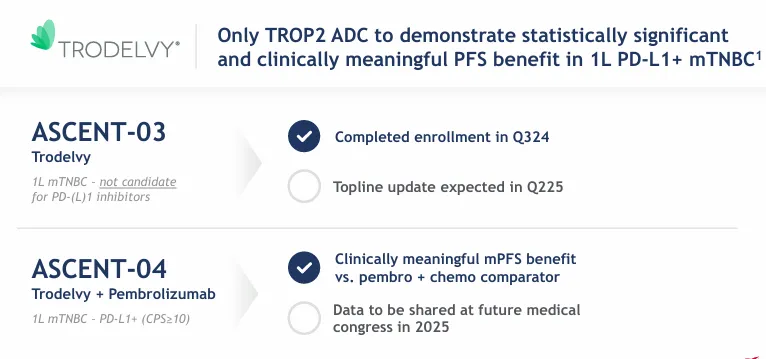

2025年5月23日,吉利德公布了Trodelvy的ASCENT-03试验的初步结果,该研究达到了主要终点,与化疗相比,一线转移性三阴性乳腺癌患者的无进展生存期得到了极具统计学意义和临床意义的改善。(ASCENT-03研究是一项全球性、开放标签、随机3期试验,目的是评估在肿瘤不表达PD-L1或PD-L1阳性且既往接受过PD-(L)1抑制剂治疗的既往未经治疗的局部晚期、无法手术或转移性三阴性乳腺癌患者中,与医生选择的治疗方法相比,Trodelvy的疗效和安全性。)

2025年5月31日,公司宣布在PD-L1+(CPS≥10)转移性三阴性乳腺癌患者的一线治疗中,Trodelvy联合Keytruda与标准疗法Keytruda联合化疗相比,疾病进展或死亡风险降低了35%。Trodelvy与Keytruda联合治疗时,中位无进展生存期为11.2个月,而Keytruda与化疗联合治疗时为7.8个月。

Trodelvy 目前正在进行的多项临床试验3期研究中接受评估,涉及一系列Trop-2高表达的肿瘤类型,这些研究涉及TNBC 和HR+/HER2-乳腺癌的早期治疗(包括治愈性治疗),以及肺癌和妇科癌症的治疗,之前的概念验证研究已经证明了其临床活性。

图源:Tubulis官网

2024年12月3日,吉利德还与Tubulis达成独家选择权和许可协议,旨在共同发现并开发针对实体瘤靶点的ADC。作为吉利德从Tubulis引进的ADC药物,TUB-040和TUB-030的研发为吉利德在ADC领域的产品线增添了新的潜力品种,有望进一步丰富其在实体瘤治疗领域的布局。

中国ADC企业雨后春笋一般出炉,火热研发中,小编相信,吉利德也在密切与中国公司沟通交流潜在的大额BD和并购机会。

HIV和肝病:改写人类疾病治疗史

吉利德凭借突破性药物如抗HIV药物Biktarvy和丙肝药物Sofosbuvir/Velpatasvir,曾多次改写人类重大疾病的治疗史。

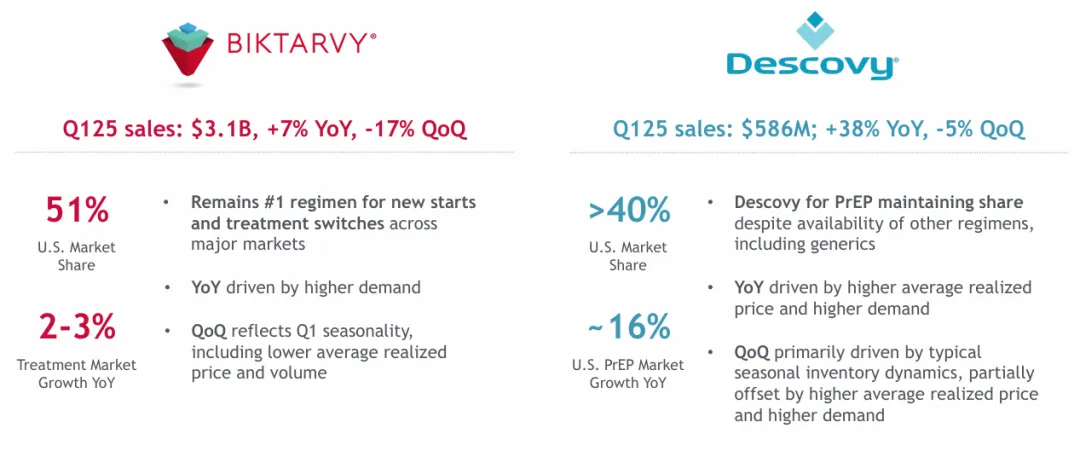

公司在HIV治疗市场占据主导地位,2024年HIV业务收入达196.12亿美元,占总营收的68.2%。核心产品Biktarvy(必妥维)年销售额达134.23亿美元,同比增长14%,占据美国市场份额的50%。另一款药物 Descovy(达可挥)销售额21.13亿美元,同比增长6%,在美国PrEP市场占据超40%份额。2025年第一季度HIV业务收入45.87亿美元,其中Biktarvy销售额31.5亿美元,Descovy销售额5.86亿美元。

丙肝药物Sofosbuvir/Velpatasvir(丙沙通)2024年销售额15.96亿美元,但市场因高治愈率导致需求萎缩,吉利德逐步转向乙肝和丁肝领域。乙肝药物Vemlidy销售额9.59亿美元,丁肝药物Seladelpar于2024年8月获批,2024年第四季度贡献了3000万美元收入。2025年第一季度肝病业务收入7.58 亿美元,同比增加了3%,丁肝药物Livdelzi(Seladelpar)销售额4000万美元,乙肝药物Vemlidy增长了12%。

尽管吉利德在HIV领域优势显著,但仍需应对专利到期和竞争压力。一方面,Biktarvy专利2033年到期;另一方面,GSK的长效注射剂

Cabenuva在2024年的销售额为12.98亿美元,在分流市场。为此,吉利德正加速推进长效HIV疗法lenacapavir的研发,其用于HIV暴露前预防(PrEP)的NDA已获FDA受理,PDUFA日期为2025年6月19日。

结语

当前吉利德正处于战略转型的关键期,传统抗病毒业务仍为基石,但需通过长效疗法和新适应症维持增长;肿瘤领域以CAR-T和ADC为核心,需突破临床瓶颈和商业化挑战。

在ADC领域的布局,是吉利德从传统抗病毒领域向肿瘤等多元化领域拓展的重要战略举措之一,旨在实现业务的均衡发展,降低对单一领域的依赖,以应对市场变化和业绩压力。通过收购、合作以及自主研发等多种方式,吉利德不断加强在ADC领域的研发实力和产品储备,力求在快速增长的ADC市场中占据一席之地,为患者提供更多的创新治疗方案,同时也为公司的未来发展创造新的增长点。

产业资讯

Innodrugs 2026-03-23

64

产业资讯

Innodrugs 2026-03-23

64

产业资讯

药渡 2026-03-23

60

产业资讯

药渡 2026-03-23

60

产业资讯

药融圈 2026-03-23

54

产业资讯

药融圈 2026-03-23

54

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签