产业资讯

产业资讯

BiG生物创新社

BiG生物创新社  2025-11-04

2025-11-04

945

945

01

药王提前易主

2025年第三季度,全球制药业出现了一次引人注目的更替。连续两年位居全球药品销售榜首的默沙东的免疫肿瘤药Keytruda,将这一位置让给了礼来的tirzepatide (Zepbound和Mounjaro的合计统计)。药王易主,原本预计是2026年甚至2027年才会到来,如今在tirzepatide的高歌猛进之下提前上演。

Keytruda代表了过去十年肿瘤免疫疗法的巅峰成果。它以扎实的临床证据奠定了PD-1抑制剂在癌症治疗中的核心地位,并推动了整个免疫肿瘤学的快速扩张。它的成功,让人们重新认识到免疫系统在抗癌中的潜能,也确立了“延长生存、改善治疗结局”这一时代命题。

而tirzepatide的崛起,则来自一个截然不同的领域,即代谢疾病。与癌症相比,糖尿病和肥胖并非罕见或高危疾病,而是牵动全球公共健康的长期挑战。tirzepatide通过在血糖控制和体重管理上实现显著疗效,激发了前所未有的市场热度,也让代谢类药物重新进入制药业的核心叙事。

这场药王交替并不意味着肿瘤免疫的衰退,而是反映了制药业增长动力的多元化。十年前,创新资源几乎集中于肿瘤与罕见病领域;而如今,代谢、心血管和神经系统疾病的研发正重新获得资本与政策的关注。Tirzepatide的登顶,更多是一种象征:它标志着从“攻克疾病”到“改善健康”的价值逻辑,正在成为制药业的新平衡点。从糖尿病到肥胖管理,提升生活质量和公共健康的议题正获得越来越多的资源与关注。

02

增长逻辑的变化

三年超越九年的背后

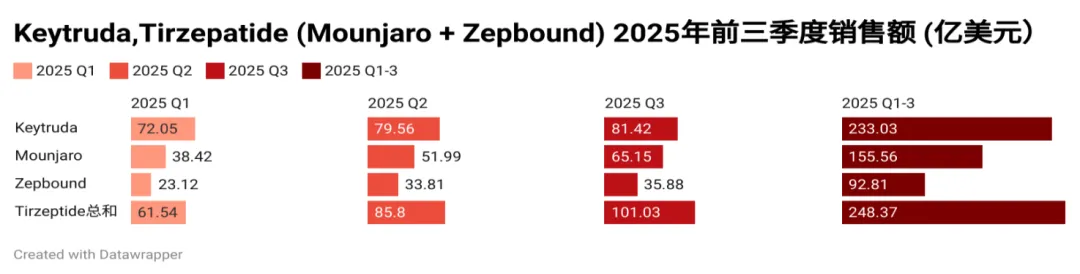

从季度销售额的走势来看,这场药王易主的过程几乎是一场有迹可循的接力。根据图1所示,Keytruda在2025年第一季度实现销售72亿美元,随后季度稳步增长至79亿美元和81亿美元,前三季度累计约233亿美元,增势平稳而可预测。与之相比,tirzepatide的增长节奏明显更为激进:由第一季度的61亿美元提升至第二季度的86亿美元、第三季度突破101亿美元,前三季度总计248亿美元。两个产品在曲线走势上形成了鲜明对比,一个稳中求进,另一个迅速放量。

图1. Keytruda与Tirzepatide 2025年前三季度销售额对比。

这种差异不仅体现在规模上,也体现在增长动能的性质上。Keytruda的季度增幅始终维持在个位数区间,反映其在主要适应症上已接近成熟阶段。肿瘤免疫疗法的患者群体增长速度有限,新适应症拓展与组合疗法虽能带来增量,但整体弹性较低。相反,tirzepatide的增长曲线几乎呈指数形态,其放量速度明显超越传统重磅药物的经验曲线,这也是三年迅速称王与Keytruda“九年登顶”的对照。

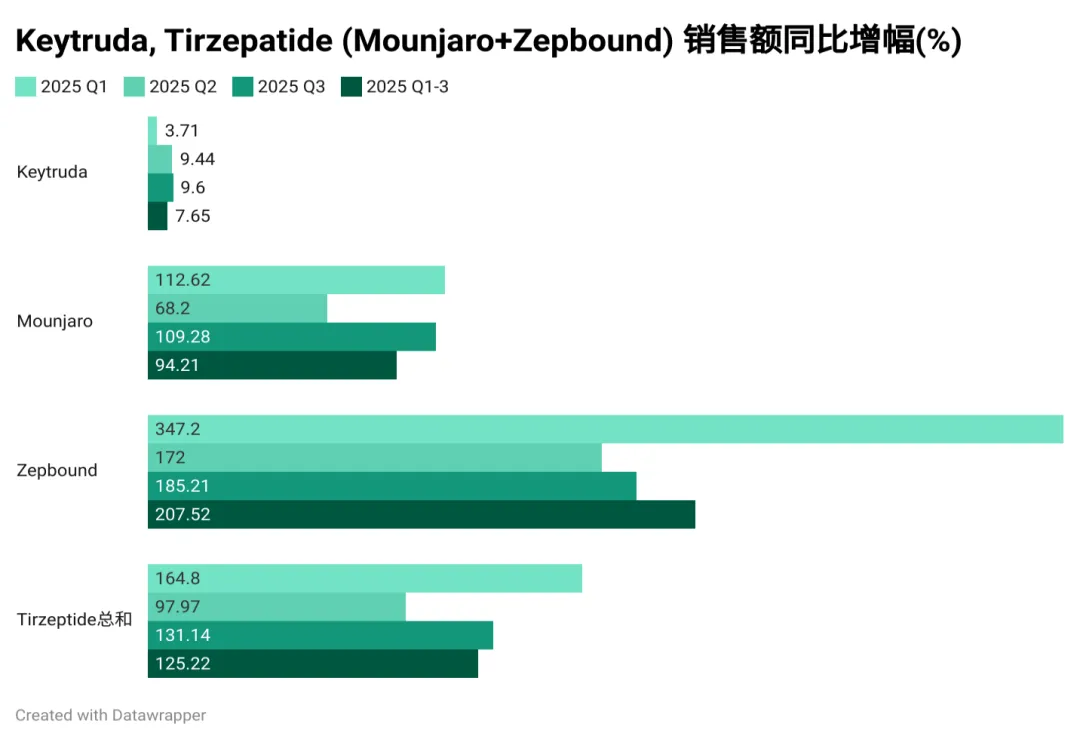

图2. Keytruda与Tirzepatide 2025年前三季度销售额同比增长对比。

如果说图1描绘的是销售额的超越,那么图2展示的则是增速势头对比。Keytruda的同比增长率在各季度分别为3.7%、9.4%和9.6%,前三季度累计约7.6%,表现稳定但缺乏加速迹象。tirzepatide的表现则完全不同:其糖尿病适应症品牌Mounjaro在三季度同比增幅仍超过100%,而肥胖适应症品牌Zepbound在上市首年录得超过200%的增速。合计来看,tirzepatide前三季度的综合同比增长率达到125%,是Keytruda的16倍。这种增长强度在重磅药物历史中极为罕见,几乎可与当年semaglutide在肥胖市场的初期放量速度相提并论。

疾病市场的重心迁移,是 tirzepatide 崛起的宏观土壤。过去十年,全球创新药投资长期集中于肿瘤与罕见病领域。根据统计,2010—2020 年间,肿瘤学与罕见病合计吸纳了全球生物制药研发资金的 最大部分,临床管线数量持续攀升。肿瘤成为资本和研发最密集的方向,免疫检查点抑制剂、CAR-T、ADC、双特异性抗体等技术层出不穷。而与之形成鲜明对比的,是心血管、代谢与神经系统领域的“资本真空地带”:由于疗效边际改善有限、专利壁垒相对薄弱、支付体系敏感度高,这些慢病赛道在相当长时间里被视为回报周期过长、创新难度较高的“冷门领域”。

然而,新冠疫情打破了这种资源分配格局。疫情让全球卫生体系重新聚焦公共健康与慢病管理的脆弱环节。各国医保体系的支出结构开始调整,从单纯资助罕见病与肿瘤创新,转向强化代谢疾病、肥胖、心血管与心理健康的长期预防与干预。世界卫生组织(WHO)数据显示,非传染性疾病已占全球死亡总数的 74%,其中心血管病和代谢性疾病居首。慢病不再只是医疗问题,而成为影响劳动力、财政支出与社会可持续性的核心变量。

政策的转向带来了资本的回流。自 2022 年起,全球风投基金与大型药企重新布局代谢赛道。GLP-1 受体激动剂的商业化成功,让投资者重新认识到代谢药物的规模潜力与可复制性。诺和诺德的 semaglutide 与礼来的 tirzepatide 相继在糖尿病与肥胖治疗中取得突破性成果,GLP-1 类药物的年销售额从 2020 年的约 130 亿美元跃升至 2025 年预计超过 600 亿美元,成为近年增长最快的药物类别之一。

与此同时,肥胖被正式纳入可干预的慢病范畴,也改变了市场预期。美国 FDA、EMA的批准以及多国医保机构陆续修订政策,扩大了肥胖治疗药物的覆盖范围;OECD 国家中,约有超过一半的成年人被归为超重或肥胖人群,这意味着潜在处方群体规模以亿计。 tirzepatide 所面对的,并非传统意义上以“患者”为核心的狭义医疗市场,而是一个围绕生活方式干预、慢病共治与健康经济学展开的更大体系。

从这一角度看, tirzepatide 的登顶并非偶然,它是疾病谱与健康观念长期迁移的必然结果。过去二十年,创新药物主要聚焦“延长生命”的临床终点,而 tirzepatide 代表了“改善健康质量”的新目标。它的成功标志着代谢药物重新进入产业主轴,也象征着制药业的增长逻辑从“治疗病人”向“管理健康”转变。GLP-1 及其衍生药物不仅重新定义了代谢治疗的临床价值,也让资本市场重新认识到“公共健康投资回报率”的意义——那是一种以人群健康改善为核心的系统性回报,而非单一适应症的商业峰值。

03

八千里路云和月

回望三十年药王更替史

回望近三十年的“药王”更替史,几乎是一部全球医药产业周期变迁的缩影。从上世纪 90 年代辉瑞的立普妥(Lipitor)开启降脂药时代,到 2010 年代艾伯维的修美乐(Humira)奠定抗体药物的统治地位,再到 2020 年代初 mRNA 疫苗的短暂登顶,重磅药物的王座从慢病管理、免疫炎症到传染病防控不断轮换。每一次更替,都不仅意味着一款药物的成功,更映射出全球疾病谱、技术路线与商业模式的迁移。

上世纪 90 年代末至 21 世纪初的“立普妥时代”,是慢病管理与公共健康预防的黄金时期。立普妥自 1997 年上市以来,凭借出色的降脂疗效和广泛的推广策略,迅速成为全球处方量最高的药物之一。根据 Pfizer 年报,2004 年其年销售额突破 109 亿美元,2006 年达到约 129 亿美元,2011 年专利到期前累计销售额保守估计超过1000亿美元,成为历史上首个累计收入突破千亿美元的处方药。立普妥的成功标志着“高血压-高血脂-心血管风险”管理体系的全面商业化,也奠定了慢病药物依靠长期服药、标准疗程与广覆盖人群实现持续增长的商业逻辑。

进入 2010 年代,重磅药物的重心从慢病管理转向免疫炎症领域。阿斯利康、安进与艾伯维等公司掀起了单克隆抗体药物的研发浪潮,而艾伯维的修美乐(Humira)无疑是这一阶段的绝对王者。自 2002 年获批以来,修美乐在类风湿关节炎、克罗恩病、银屑病、强直性脊柱炎、溃疡性结肠炎等十余种适应症中陆续确立了标准治疗地位,形成了典型的“Pipeline-in-a-Product”(管线化单药)格局。通过持续的适应症拓展与剂型改良,艾伯维让修美乐在上市二十余年后依然保持临床活力,其商业生命周期被极大延展。

修美乐的销售曲线堪称现代制药史上的奇迹。根据 AbbVie 财报,2011 年其全球销售额为 79 亿美元,2018 年首次突破 200 亿美元,2021 年达 207 亿美元,2022 年达到峰值 212 亿美元,成为继立普妥之后全球收入最高的处方药。这种持续十余年的“药王统治期”,在现代药物史上极为罕见。支撑修美乐长期霸主地位的,不仅是广泛的临床应用和医生的处方惯性,更是艾伯维在知识产权层面的精密布局。公司围绕修美乐核心专利构筑了上百项项衍生专利,形成了密集的“专利丛林”(patent thicket)。这些专利涵盖制剂工艺、适应症扩展、给药方式乃至包装设计,使竞争对手难以规避,从而有效延缓了生物类似药在美国市场的进入。尽管欧洲自 2018 年起已有多款仿制品上市,修美乐仍在美国独占至 2023 年,足足延长了约 五年的商业高峰期。

这种防御性专利策略与 PIP 式的产品结构共同作用,使修美乐的生命周期突破了传统药物的商业范式。它不仅是一款单一抗体药,更像是一个持续进化的临床与商业生态系统。通过适应症扩展、给药优化与知识产权防御,艾伯维在修美乐身上实现了“管线即产品”的逻辑,让单一分子具备多重生命周期叠加效应。正是这种管线化结构与专利壁垒的协同,使修美乐稳居“药王”宝座长达十年之久,成为制药史上少有的长期统治者。

2020 年新冠疫情的爆发,使药王头衔短暂易主。mRNA 疫苗的崛起代表了公共卫生与生物技术的交汇时刻。辉瑞/BioNTech 的 Comirnaty与 Moderna 的 mRNA-1273 在一年内实现了全球范围内的前所未有的放量。根据两家公司财报,辉瑞 2021 年疫苗销售额达 369 亿美元,Moderna 约 180 亿美元,两者合计收入占全球疫苗市场的绝大部分。这种爆发式增长源于全球卫生危机下的技术转化与供应链协同,而非传统意义上的疾病治疗或慢性管理。mRNA 疫苗的成功揭示了制药业另一种可能性——当科研积累与公共政策同频共振时,药物的研发-生产-分发周期可以被压缩至极限。然而,与立普妥和修美乐相比,这种“短周期药王”缺乏长期需求支撑,随着疫情退潮,其商业曲线迅速回落,也标志着一个特殊时代的结束。

从立普妥到修美乐,再到 mRNA 疫苗,重磅药物的更替轨迹展示了医学范式的三次跃迁。降脂药物代表了“控制指标、延长寿命”的阶段,单抗药物开启了“重塑免疫、精准治疗”的时代,而 mRNA 疫苗体现了“公共健康、全球防御”的模式。每一次登顶都对应着社会背景、科研驱动与产业结构的变革。立普妥诞生于全球慢病负担上升与医保体系扩张的时期;修美乐受益于抗体药物平台化生产与多适应症开发的成熟; mRNA 疫苗则诞生于科技创新与公共健康危机交叠的节点。

在这样的历史脉络下, tirzepatide 的崛起显得格外独特。它继承了前两代“药王”依靠长期用药与强依从性的商业逻辑,却突破了传统慢病药“疗效温和、增长缓慢”的局限。凭借同时激活 GLP-1 与 GIP 通路的双靶点机制, tirzepatide 在血糖控制与体重管理上取得颠覆性疗效,并由此开辟了一个全新的超级市场。在许多人认为司美格鲁肽将垄断代谢药物时代之际, tirzepatide 意外崛起,成为一次产业周期内的再创新。它的出现不仅意味着制药业新的增长引擎启动,更标志着“改善健康”取代“延长生存”成为新时代的核心逻辑。

从立普妥的稳健到修美乐的持久,再到 mRNA 疫苗的瞬间爆发,直至 tirzepatide 的指数式增长,药王的更替始终是科学创新、市场需求与制度环境共同作用的结果。三十年的周期变迁,实质上是制药业从“疾病导向”走向“健康导向”的历程。 tirzepatide 的登顶,既是时代逻辑的延续,也是新范式的起点。

04

“真命天子”未登基

半路杀出个Tirzepatide

在 tirzepatide 崛起之前,业界普遍认为诺和诺德的司美格鲁肽(semaglutide)将成为继修美乐之后的新一代“药王”。这一判断并非空穴来风。自 2017 年以 Ozempic 之名首次获批治疗 2 型糖尿病以来,semaglutide 展示出超越所有既往 GLP-1 激动剂的代谢改善幅度和心血管保护效果。随后,诺和诺德又在 2021 年推出Wegovy,用于肥胖治疗。凭借临床疗效、品牌延伸与医保政策突破,semaglutide 一度被视为开启“体重管理药物世纪”的关键分子。

从市场表现看,这一预期在早期似乎完全合理。2022 年,Ozempic 全球销售额达 88 亿美元;到 2023 年,包含 Wegovy 在内的 semaglutide 系列产品合计收入突破 215 亿美元,同比增长超过 70%。诺和诺德股价在两年间翻倍,公司市值一度超越 LVMH,成为欧洲市值最高的企业。分析机构普遍预测,semaglutide 有望在 2026 年达到年销售额 400 亿美元的峰值,从而取代 Keytruda 登顶“药王”之位。

然而,tirzepatide 的出现彻底改写了这一格局。与单一 GLP-1 激动剂的 semaglutide 不同,tirzepatide 同时激活 GLP-1 和 GIP 两种肠促胰素受体,在胰岛素分泌调控、脂肪代谢及食欲抑制等多个通路上产生协同效应。这一“双靶点设计”带来显著更高的体重下降幅度:在 SURMOUNT-1 研究中, tirzepatide(15 mg)平均体重下降达 21%,超过了semaglutide的减重表现;在血糖控制方面,其 HbA1c 降幅也优于 semaglutide 1 mg 剂量组(2.3% 对 1.9%)。这些临床差异虽然看似有限,却在大众化、生活方式干预型药物市场中转化为巨大的行为差距,医生、患者与保险机构倾向于选择疗效更强、起效更快的方案。

礼来在产业执行层面的前瞻布局,则成为决定性因素。不同于诺和诺德早期在供应链上屡遭瓶颈,tirzepatide 的量产几乎与审批同步推进。公司自 2022 年起在美国印第安纳州、北卡罗来纳州及爱尔兰多地投资建设生产基地,总投资额超过 140 亿美元,并在临床后期就提前启动了商业化生产。结果是,当 2023 年肥胖适应症(Zepbound)获批后,tirzepatide 能够在数月内实现规模放量,而 Wegovy 在同一时期仍面临严重的全球供应短缺。

价格与可及性同样发挥了关键作用。礼来通过分阶段折扣策略、医保谈判与直销渠道合作,使 tirzepatide 在美国市场的实付价格略低于 Wegovy。部分保险计划也更早纳入 Zepbound 报销范围(尽管也存在Wegovy更优先的情况),推动处方量迅速增长。2024 年3月, tirzepatide 的肥胖适应症处方量首次超过 Wegovy;到 2025 年,Zepbound 在美国的处方总体上已大多领先。

回看这一过程,可以发现产业的判断并非错误,而是低估了礼来在执行与扩产层面的组织效率。semaglutide 的崛起代表了科学创新的力量,而 tirzepatide 的登顶,则体现了产业化速度与供应体系能力的决定性作用。过去,药王之争往往取决于分子创新;如今,在需求爆发的高确定性赛道上,供应链与商业策略已成为竞争胜负的关键。 tirzepatide 的胜出,不仅是科学创新的延续,更是制药业竞争逻辑演化的标志。

05

药王争霸,无始无终

截至 2025 年第三季度,tirzepatide 已在销售额上超过 Keytruda,成为新的全球药品冠军。Keytruda 仍维持稳健增长,预计将在专利到期前继续贡献高额收入;tirzepatide 则处于产能扩张与全球放量的高峰期,未来销售规模仍有上升空间。

两款药物代表了不同的发展阶段。Keytruda 以多年的适应症扩展和组合疗法奠定了免疫肿瘤治疗的主导地位,其市场表现反映了成熟药物在生命周期后段的稳定特征。tirzepatide 则展示了代谢药物在需求端驱动下的高弹性增长,其销售结构主要取决于产能释放速度、医保覆盖范围和支付政策的延展。

从市场格局看,两者分属不同疾病领域,需求来源和竞争环境并不重叠。当前的变化更接近于市场焦点的分化,肿瘤免疫的高专业化与代谢疾病的广覆盖将在未来几年并行存在,各自主导不同的增长轨道。

Tirzepatide 的放量与 Keytruda 的持稳,反映了当前制药业的结构现实:创新与规模并行,肿瘤免疫与代谢疾病并存。市场的重心并未转移,只是在更大的范围内重新分布。

药王争霸,本身就是一幕“夫物芸芸,吾以观其复”的无始无终的循环。

产业资讯

摩熵医药 2026-05-07

66

产业资讯

摩熵医药 2026-05-07

66

产业资讯

生物药大时代 2026-05-07

95

产业资讯

生物药大时代 2026-05-07

95

产业资讯

药渡 2026-05-07

79

产业资讯

药渡 2026-05-07

79

热门资讯

热门资讯 微信公众号

微信公众号