产业资讯

产业资讯

MedTrend医趋势

MedTrend医趋势  2025-06-19

2025-06-19

3426

3426

6月16日下午2:30,国家医保局组织行业协会召开座谈会,就《2025年国家基本医疗保险、生育保险和工伤保险药品目录及商业健康保险创新药品目录调整工作方案》征求意见。

医趋势从相关人士处了解到,此次会议聚焦两大议题:一是正式启动2025年医保目录调整工作;二是制定第一版商业健康保险创新药品目录(以下简称“商保目录”)。

这场会议标志着年度医保谈判工作进入实质性推进阶段,较原定计划(4月)有所延迟,后续企业申报、谈判、落地节奏预计将更加紧凑。

一个更大的意义是:未来,对于首发、稀缺、靶向等高端创新药,通过进入商保目录拿到更高溢价,或将成为另一个重要准入路径。

可以预见的是,医保与商保目录的联动调整,将深刻影响患者、医疗机构和创新药企。2025年注定将是颠覆性的开始。

01

丙类目录与商保目录开始统一?

医保与商保目录调整之所以受到业界的高度重视,原由在于这是创新药的市场准入最重要一步,牵一发动全身。

会议明确商保目录纳入原则:超出医保基本定位暂无法纳入基本目录但创新度高、临床价值大、患者获益显著的创新药,推动商业健康保险、医疗互助等多层次医疗保障的参考使用。

纳入范围基本包括两类:

一是2020年1月1日至方案发布前,经药监局批准上市的“新通用名药品”;

二是方案公布前经药监局批准上市的“罕见病治疗药物。

6月9日,《中共中央办公厅 国务院办公厅关于进一步保障和改善民生 着力解决群众急难愁盼的意见》提出“制定出台商业健康保险创新药品目录”,就有业内人士猜测,该表述即是对“丙类目录”的正式命名。

本次座谈会,直接延续两办命名,可见官方或有一步到位之意,统一制定和管理丙类目录与商保目录,“合二为一”进一步提高行政层级。

早在今年1月的医保局新闻发布会上,医保局医药管理司司长黄心宇就曾明确指出:丙类目录的工作程序拟参照基本医保目录调整程序,但会坚持发挥市场在资源配置中的决定性作用,制定过程中充分调动保险公司、保险行业专家等参与积极性,丙类目录的商保结算价格由国家医保局组织商业保险公司与医药企业协商确定,同时探索更严格的价格保密措施。

有行业人士估计,商保目录的上报与谈判规则或将参照医保谈判思路——由医保局设定初步测算价格,企业围绕此价格谈判降幅。若这一机制成形,预计今年的整体测算与谈判工作量将比往年翻倍。

当前,“双目录”机制仍处于征求意见阶段,待正式文件发布后,药企将进入产品申报、资格审核、价格谈判等流程之中。

02

哪些药品有望进入首批目录?

好事多磨。原定于“4月初开始申报,9月份完成目录调整”的计划显著延后。据业内人士推测,慢就慢在了商保目录的制定方案上。

黄心宇司长曾表示,丙类目录与国家基本医保药品目录调整同步开展,计划于2025年内发布第一版。

与国家医保局主导的丙类目录陷入迟滞不同,保险行业协会主导的“商保药品目录”动作频频,甚至率先完成了首轮行业征求意见:

今年2月,中国保险行业协会组织保险公司召开座谈会,设立专项工作组研究商保目录体系。根据设想,商保目录可能按照A、B、C、D、E等建立目录体系,A系覆盖惠民保等产品,B系覆盖百万医疗险,C系覆盖中高端医疗险,D、E系则进一步扩大覆盖范围,探索覆盖境内外药监局审批上市的所有药品;

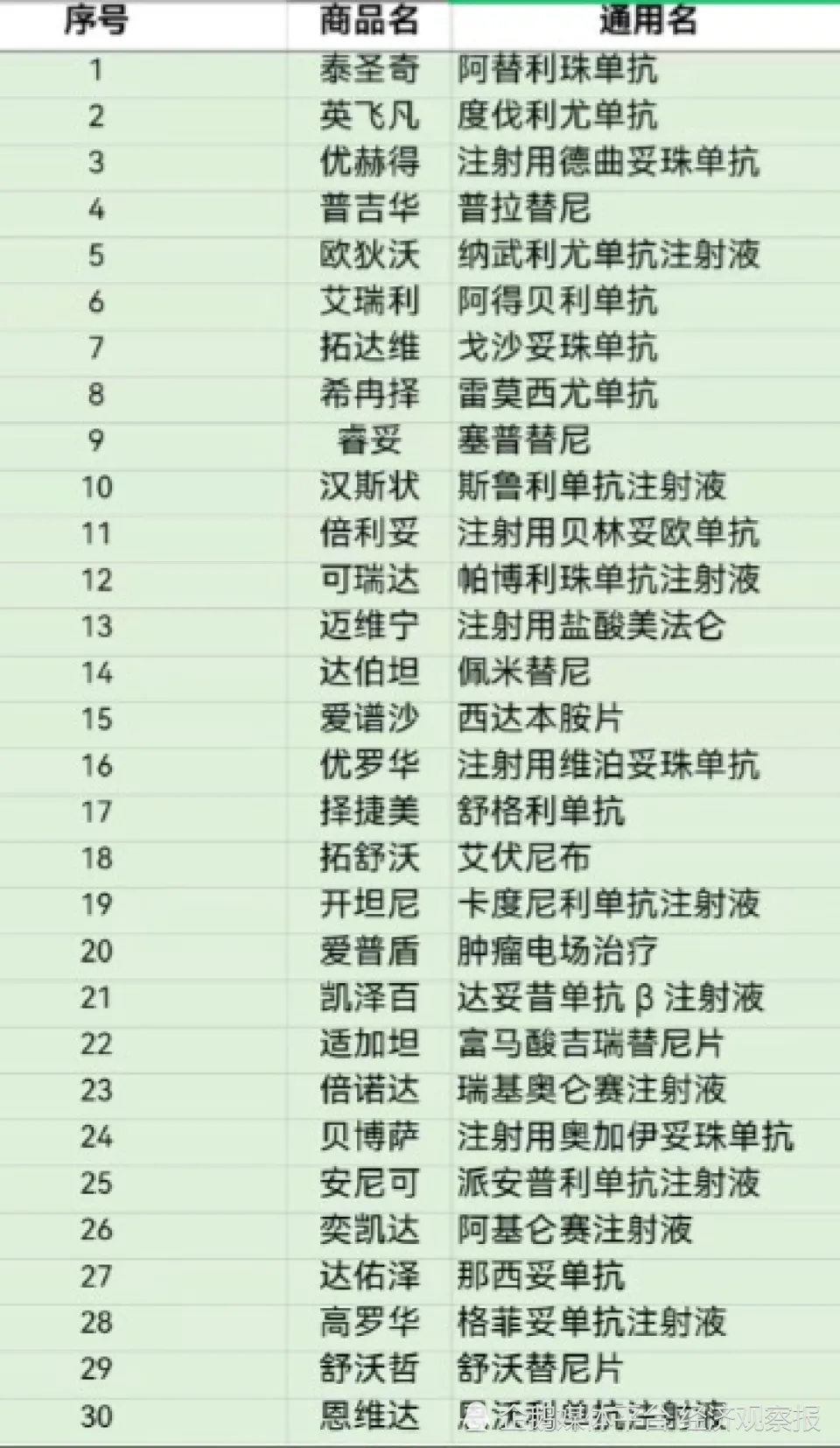

3月28日,印发《关于就有关商业健康保险药品目录征求意见的函》率先形成A系初稿目录,包括30种药品、19个适应症,涵盖多款重磅药物,如K药、O药、英飞凡、爱普顿等。

事实上,由保险行业协会独立制定的药品目录并不全面:一方面,缺乏深入药物评估与临床理解的能力,难以建立具科学性与权威性的筛选机制;另一方面,保险协会不具政府强制执行力,商保目录落地无法绕开地方医保局。

如今,商保目录制定主导权回归医保局,后续或将重点征求保险行业意见,回归“申报制”,而非“遴选制”。

▲A系初稿的药品 网传

当然,无论何种形式,制定目录的初衷都是一致的——解决受限于医保基金承受力难以纳入基本目录,导致“用得起但保不了”的矛盾。

这种药物在肿瘤治疗领域比比皆是,比如:

CAR-T 细胞疗法,包括倍诺达(瑞基奥仑赛):淋巴瘤,已纳入多款惠民保(如上海沪惠保、深圳惠民保);奕凯达(阿基仑赛):淋巴瘤

PD-(L)1抑制剂,进口产品O药、K药、T药(阿替利珠单抗)、英飞凡(度伐利尤单抗);国产汉斯状(斯鲁利单抗)、安尼可(派安普利单抗)、艾瑞利(阿得贝利单抗)等。

5月29日,国家药监局集中批准了11款创新药上市,涵盖肿瘤、代谢疾病、化疗支持治疗等多个领域,比如恒瑞医药多靶点酪氨酸激酶抑制剂苹果酸法米替尼胶囊、泽璟制药国内首个针对骨髓纤维化的JAK/ACVR1双抑制剂盐酸吉卡昔替尼片、复星医药的枸橼酸伏维西利胶囊和嘉和生物的盐酸来罗西利片两款CDK4/6抑制剂、百济神州首个国产HER2双抗药物泽尼达妥单抗等。

根据不同企业产品策略,以上药品均有机会进入今年商保目录名单。

03

千亿市场空间待释放

创新药产业苦支付久矣,商保目录扮演的是打破行业“天花板”的角色。

一方面,医保资金紧张趋势愈发显著。2024年全国医保基金总收入为3.48万亿元,同比+4.4%;对比来看,总支出则为2.97万亿元,同比+5.5%。意味着医保基金结余增速放缓,长期压力加剧。

另一方面,商业健康险在创新药支付中的潜力尚未释放。目前商保仅承担全国9万亿元卫生总费用的3.3%,距离“补充医保”定位尚有巨大距离。

从全球视角看,中国已成为全球第二大生物医药创新国,创新管线占比全球超30%,但实际销售额仅占全球市场的3%。个人自付比例高达27%,明显高于OECD国家约20%的平均水平。

如果能走通遴选标准、支付衔接、进院壁垒等层层阻碍,促进商保大规模落地,无疑将进一步打开创新药市场的想象空间,将是一场促进四方共赢的喜事。

实际上,去年开始,国家已开始解决此前商保“单打独斗”的难题:

去年9月底,作为重要的试点城市之一,上海已率先打通支付环节,在12家医疗机构正式上线医保商保直赔服务,服务覆盖门诊和住院,实现“医保+商保”的一站式“秒赔”。

今年3月,广州试点创新药械纳入商保保障,推出6个以保障创新药械为主的“穗新保”产品,依托国家医保信息平台,在22家试点医院实现“医保+商保”一站式同步结算。

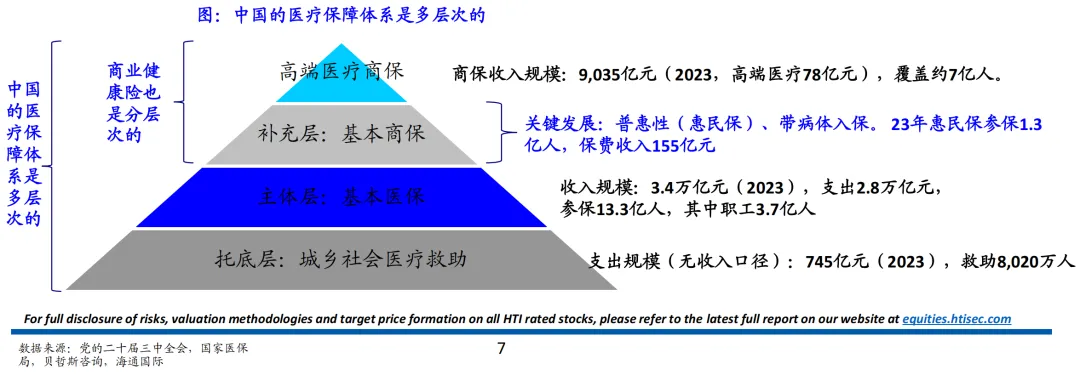

中国多层次医疗保障体系

此外,在政策松绑上,国家医保局已透露信号:政策方面的支持包括解除自费率与集采替代的考核约束、 不受DRG/DIP支付限制,医院可更灵活地根据病情选择用药。

据测算,中国大健康产业目标总规模为16万亿元,而目前商保总规模不足9000亿元,纯健康险约2000亿元,惠民保营收不足200亿元。以此推算,创新药商保支付市场仍处于“起飞前夜”。

产业资讯

瞪羚社 2026-06-18

409

产业资讯

瞪羚社 2026-06-18

409

产业资讯

深蓝观 2026-06-18

424

产业资讯

深蓝观 2026-06-18

424

产业资讯

研发客 2026-06-18

466

产业资讯

研发客 2026-06-18

466

热门资讯

热门资讯 微信公众号

微信公众号