产业资讯

产业资讯

贝壳社

贝壳社  2025-05-22

2025-05-22

1494

1494

尽管代谢疾病市场在肥胖治疗需求推动下迅速升温,传染病合作也曾因疫情短暂活跃,但在生物医药领域真正长期占据“C位”的,依旧是肿瘤领域。根据Biomedtracker最新发布的《2024年度交易回顾》报告,2024年肿瘤项目再次成为药企合作与授权交易的最核心驱动力,不论是交易数量还是潜在交易金额,都遥遥领先其他治疗领域。从2025年迄今为止的大型制药公司并购与授权交易来看,肿瘤学资产仍然是最受关注的内容。

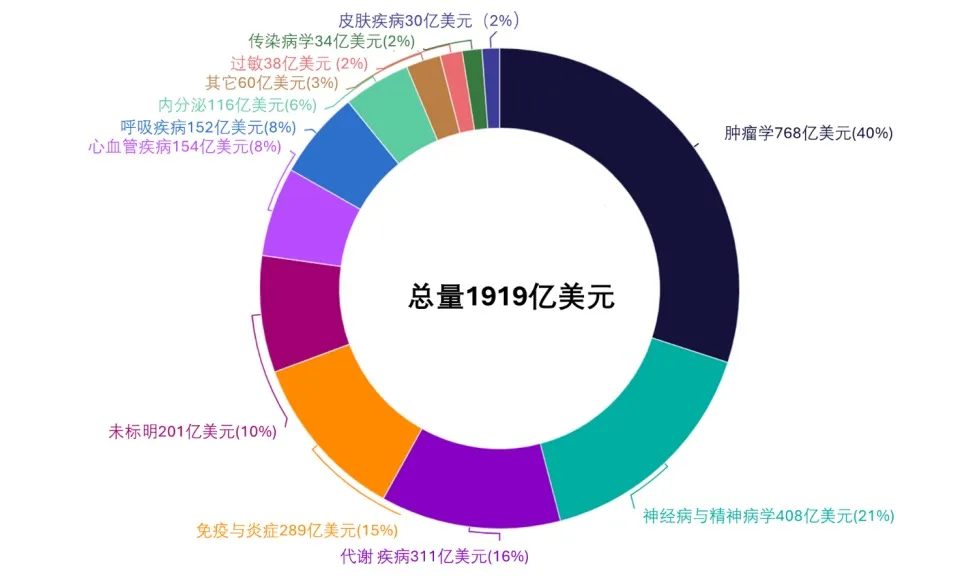

2024年,全球生物医药行业共达成690项合作交易(涵盖许可协议、研发合作及资产出售),较2023年的718项略降4%。其中有286项交易披露了潜在金额,总潜在价值达到了1919亿美元,相比2023年的1869亿美元小幅上涨3%。

01 肿瘤:交易总量与金额双冠王

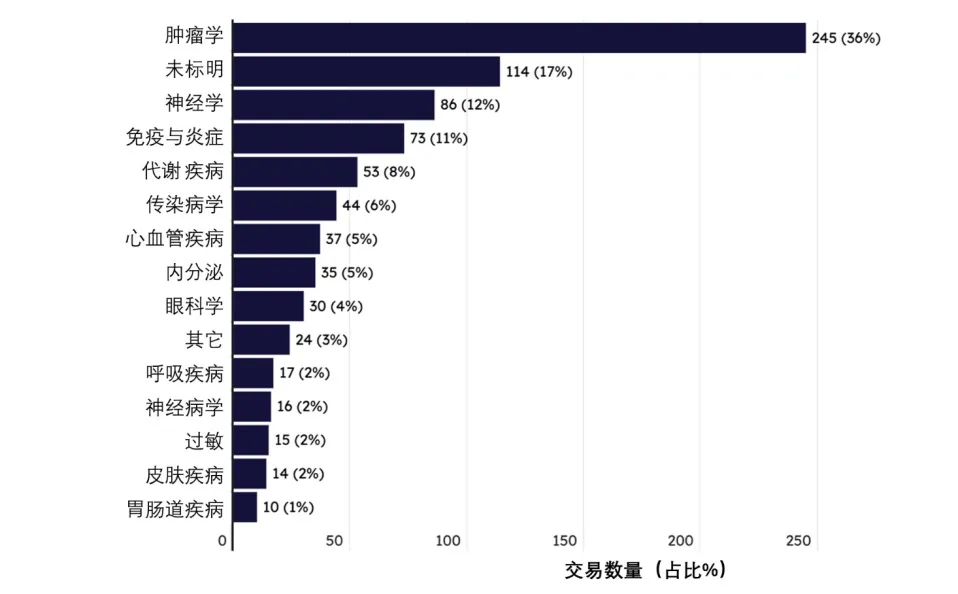

2024年共有245项交易涉及肿瘤相关资产,占全年所有交易的约36%,远超其他领域(图1)。从交易总潜在价值来看,肿瘤领域表现更加突出(图2)。肿瘤相关交易总潜在价值达到了786亿美元,占全年所有披露金额的41%,几乎是排名第二的神经/精神类疾病(408亿美元)的两倍。其他主要领域的总潜在交易金额还包括自免疫/炎症(289亿美元

)和代谢疾病(318亿美元)等。

图1. 2024年制药业交易数量分布图

(图片来源:Citeline)

图2. 2024年制药业交易金额数量分布图

(图片来源:Citeline)

尽管其他领域逐渐崛起,但肿瘤仍是产业资金最为集中、最被看好的板块。如果以“潜在交易金额跨越10亿美元门槛作为衡量标准,2024年共有31项肿瘤相关交易达到这一标准 ,继续保持领先。之后依次是神经疾病(14项)、免疫与炎症学(12项)、其他领域(如过敏、内分泌、血液、呼吸等,共9项)、未标注治疗领域(9项)。

02 大额交易由肿瘤学主导

制药业2024年的大型交易主要仍由肿瘤学资产引导:

· BMS 与 Prime Medicine 达成近36亿美元协议,用于开发新一代CAR-T细胞疗法(涵盖免疫与肿瘤)。

· 默沙东与LaNova Medicines达成32.9亿美元协议,合作开发PD-1/VEGF双特异性抗体,用于实体瘤。

· 诺华与Dren Bio签署30亿美元合作协议,联合开发双特异性抗体,应用于肿瘤治疗。

03 2025年大型制药公司交易

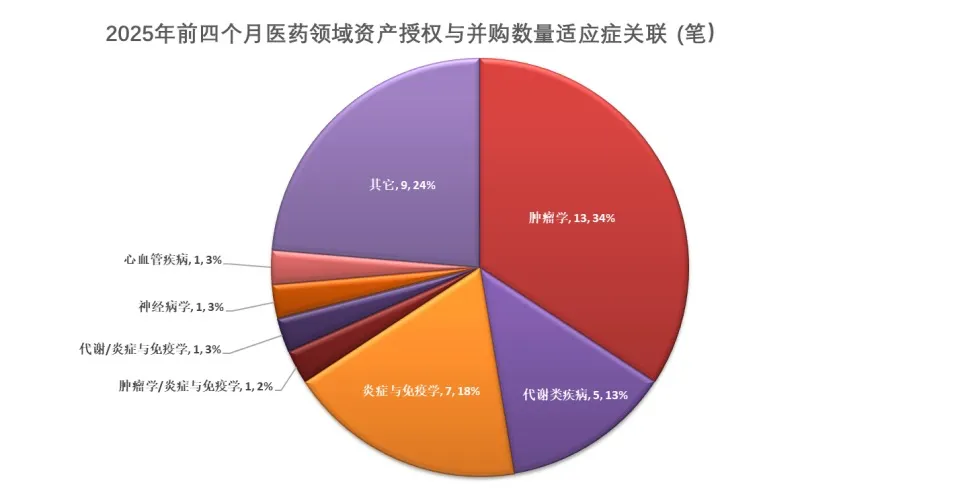

在2025年前四个月由大型制药公司主导的医药领域资产交易中,肿瘤学仍然无疑是当之无愧的核心焦点。从交易数量来看,肿瘤学相关并购与授权共计13笔,占总交易的34%,位列所有适应症首位,显示出在研发策略和业务拓展中,肿瘤领域仍是大型药企投入最集中的战场之一(图3)。

图3. 2025年前四月大型制药公司资产交易数量的适应症关联图

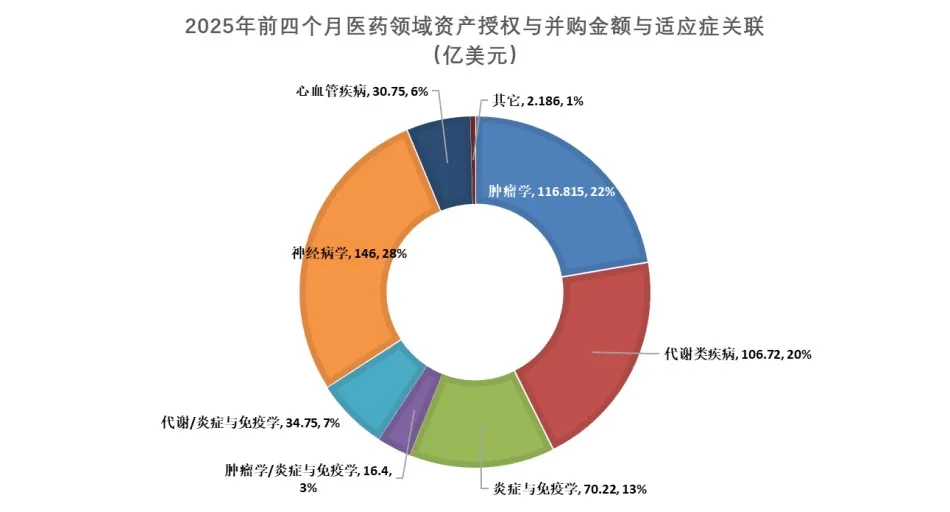

不仅如此,肿瘤学资产在交易金额上的表现同样抢眼。其总交易金额达116.8亿美元(交易金额包括潜在里程碑付款),占比22%,在所有疾病领域中位列第二,仅次于神经病学(图4)。这种“量质齐优”的表现,反映出肿瘤资产不仅获得更多关注,也具备显著的商业价值与战略地位。

图4. 2025年前四月大型制药公司资产交易金额的适应症关联图

从交易结构来看,大型药企在肿瘤学的投入呈现出多样化靶点与模态布局的特征,包括小分子、抗体偶联药物(ADC)、CAR-T细胞疗法、双/三特异性抗体等。其中,礼来并购Scorpion以获取PI3Kα抑制剂STX-478、艾伯维与Xilio及Neomorph达成多项早期授权、BMS收购2seventy bio获得CAR-T疗法Abecma,以及罗氏与信达围绕DLL3-ADC的合作,均表明从临床前到上市,肿瘤资产正贯穿各个开发阶段,覆盖多种创新路径。

此外,值得注意的是,部分交易如艾伯维-先声、BI-Oxford及艾伯维-Neomorph已开始涉足肿瘤与炎症/免疫交叉领域,进一步拓展免疫肿瘤学边界,体现出药企对于多适应症协同潜力的高度重视。

04 待价而沽的肿瘤高潜力资产

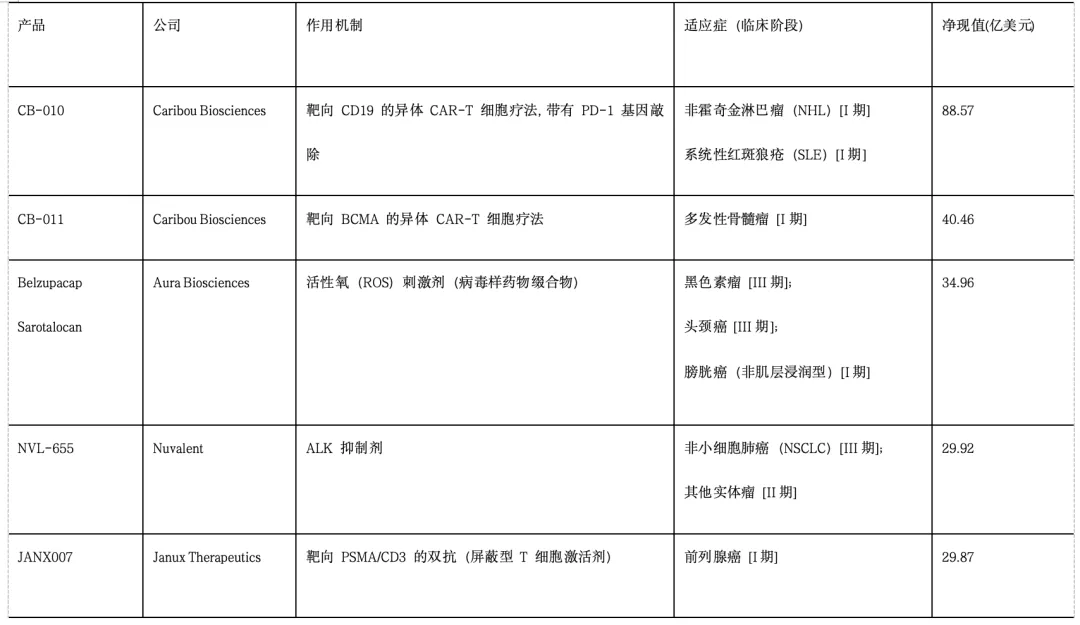

据 Evaluate 数据预测,至 2030 年,肿瘤药物的全球市场规模将超过下一个治疗领域的两倍,牢牢占据市场核心地位。在这一竞争激烈、不断细分的领域,创新需求持续高涨,一批尚未达成合作协议的临床阶段资产也显示出巨大商业潜力(表1)。

表1. 高净现值未交易临床肿瘤学资产

根据 Evaluate 的预测数据,在所有未达成合作协议的临床阶段肿瘤资产中,Caribou Biosciences拥有的两项 CAR-T 疗法:CB010 和 CB011 的净现值(NPV)排名最高,分别处于非霍奇金淋巴瘤与多发性骨髓瘤适应症的一期临床阶段。Caribou 的差异化策略在于其 PD-1 基因敲除机制(CB010)以及 HLA 匹配优化路径,解决现有异体CAR-T 疗法在耐久性方面的短板。虽然CB010的关键性试验启动时间推迟至2025年底曾引发市场疑虑,但如果HLA匹配数据积极,仍有望成为该领域中值得关注的潜力项目。

除了细胞疗法,非肌层浸润性膀胱癌(NMIBC)领域也涌现出尚未建立合作的潜力管线。Aura Biosciences开发的病毒样药物缀合物(VDC)belzupacap sarotalocan(bel-sar),已进入III期(用于脉络膜黑色素瘤)和I期(用于膀胱癌)临床阶段。该产品已获得 FDA 对其关键性试验 CoMpass 的特殊方案评估(SPA)确认,预计2027年有望进入市场。Aura 近期宣布将在膀胱癌中加速推进bel-sar,以抢占高风险人群之外的低至中风险治疗空白地带。

ALK阳性非小细胞肺癌(NSCLC)赛道上,Nuvalent开发的 ALK 抑制剂 neladalkib(NVL-655)表现亮眼。该产品正在开展 ALKAZAR 头对头试验,挑战当前标准疗法 alectinib,并已于2024年获得 FDA 突破性疗法认定。其在二/三线患者中的疗效和安全性数据也在ESMO会议上初步亮相。尽管 Nuvalent 的市值已超过40亿美元,但公司尚未引入商业化合作方,未来仍有通过交易放大管线价值的空间。

在 PSMA 靶点这一竞争日趋激烈的领域,Janux Therapeutics旗下的 JNX007 凭借其“遮蔽型T细胞活化剂”技术受到关注。该产品目前处于一期临床阶段,已在五线治疗的前列腺癌患者中展示出良好的安全性与疗效信号,公司计划进一步拓展至三线甚至更早线治疗,以抢占先机。尽管 Janux 的估值已升至15亿美元以上,但其仍未与大药企建立合作,成为该赛道中少数尚保持独立推进的创新平台之一。

由此可见,虽然当前大额交易多数集中于已上市或进入后期临床阶段的项目,但从资产储备角度看,仍有一批临床阶段的未合作肿瘤资产在估值、技术差异化、适应症稀缺性等多个维度具备较强吸引力。这些项目或将在未来1-2年内成为大型药企战略补位的关键棋子,推动下一轮交易高潮。

在资本更加理性、合作方更趋谨慎的背景下,肿瘤领域依旧凭借其市场体量、未满足需求与技术创新三重驱动,稳居生物医药交易的核心位置。无论是CAR-T 等细胞疗法的不断演进,还是新一代靶向药与双抗平台的技术突破,都为投资者与药企提供了持续的想象空间。值得关注的是,那些尚未“名花有主”的早期肿瘤资产,正逐步在数据成熟与机制验证中释放出其真实潜力。随着2025年前后多项关键性临床节点的临近,这些项目或将成为大型药企加码布局、重塑产品管线的关键“变量”。肿瘤赛道的下一轮交易热潮,或许就将从这些隐而未发的高潜力资产中开启。

产业资讯

瞪羚社 2026-06-18

380

产业资讯

瞪羚社 2026-06-18

380

产业资讯

深蓝观 2026-06-18

396

产业资讯

深蓝观 2026-06-18

396

产业资讯

研发客 2026-06-18

439

产业资讯

研发客 2026-06-18

439

热门资讯

热门资讯 微信公众号

微信公众号