产业资讯

产业资讯

药智网

药智网  2025-06-28

2025-06-28

1762

1762

五年后,谁将是全球最畅销的药?谁将成为制药界的至尊王者?谁的管线资产今日潜龙在渊,明日就飞龙在天?

一份最新的2030年预测榜单,正在悄然揭示未来制药世界的新秩序。GLP-1类药物全面主导榜单前列,礼来和诺和诺德一骑绝尘,从榜单十名开外跃升为全球制药行业之翘楚。

当销售额、企业营收与管线价值三张榜单被摆在一起,答案已不再属于过去的制药逻辑。一场关于谁将统治2030的竞赛,已经鸣枪起跑。

2030年全球最畅销药物排行榜

到2030年,受糖尿病与肥胖症药物持续热销的推动,礼来将跃居全球处方药销售榜首,其处方药年销售额预计将达到1126亿美元,遥遥领先于排名第二、销售额预计为839亿美元的诺和诺德。

这两家公司之所以能够脱颖而出,正是因为它们在GLP-1及其相关组合疗法市场中的主导地位。Evaluate Pharma预计,2024至2030年间,GLP-1类药物市场将以每年20%的速度增长,2030年其销售额将占全球处方药总额的近9%,成为真正意义上的超级品类。

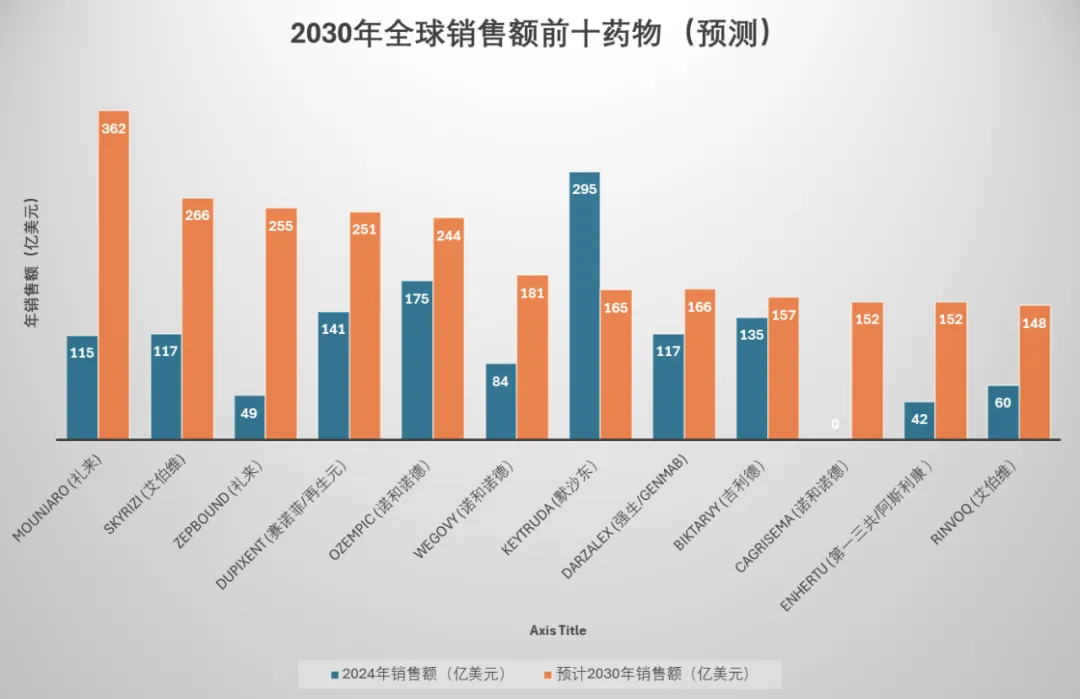

图1 预测2030年全球销售额前十药物

资料来源:Evaluate Pharma

在单品层面,礼来的糖尿病药物Mounjaro有望以362亿美元的年销售额,成为2030年全球最畅销的药物;其减肥药Zepbound则以255亿美元位列第三。此外,礼来在研的口服GLP-1药物Orforglipron和三靶点药物Retatrutide,也分别被预测将实现127亿和56亿美元的年销售额。而诺和诺德方面,三款GLP-1产品Ozempic、Wegovy和尚未获批的Cagrisema,均将跻身全球前十,显示其深厚的产品布局与研发后劲。

值得注意的是,GLP-1并非唯一的增长驱动力。Evaluate报告还指出,免疫炎症和肿瘤领域仍是多个药企增长的支柱:艾伯维凭借Skyrizi和Rinvoq在2030年销售额将增至753亿美元;阿斯利康则因与第一三共合作开发的ADC药物Enhertu表现强劲,销售额预计将达644亿美元;赛诺菲的Dupixent也被预测将在2030年突破250亿美元年销售额。

相较之下,一些当前的行业领军者如辉瑞和诺华则面临增长乏力甚至销售下滑的风险,而默沙东的现任药王Keytruda也将在2028年面临生物类似药竞争,预计销售将从当前的295亿美元降至2030年的165亿美元。不过,Evaluate也指出,默沙东正在推进皮下注射版本的Keytruda,有望以优异的生命周期管理策略延长其商业价值。

2030年的全球药品市场格局将发生深刻变化。GLP-1类药物不再只是糖尿病治疗的一部分,而成为重塑制药产业力量对比的关键引擎。肥胖症治疗也正从边缘适应症转为驱动企业排名跃迁的核心战场,礼来与诺和诺德的上位,正是这一趋势的最典型体现。

2030年全球制药公司排行榜

在重磅产品的加持下,2030年全球十大制药公司销售格局也将发生显著变化,其中礼来预计将以1126亿美元的销售额跃居榜首,成为制药界新王,其2024–2030年间的年均复合增长率高达18.5%。紧随其后的是同样专注于GLP-1类药物的诺和诺德,预计2030年销售额将达839亿美元,年均增长率也达到12.2%。

这两家公司凭借在糖尿病与肥胖治疗领域的领先地位,显著拉开与其他传统巨头的差距,也彻底改写了全球制药业的竞争格局。

图2 预测2030年全球销售额前十制药公司

资料来源:Evaluate Pharma

相比之下,其余公司增长相对温和。艾伯维在免疫疾病领域的Skyrizi和Rinvoq驱动下,预计将达到753亿美元,年均增长率为5.5%;强生、罗氏与阿斯利康虽在2030年销售额均有望超过600亿美元,但增长率仅在3%至4%之间,稳中有升。值得一提的是赛诺菲,其与再生元联合开发的抗炎药Dupixent将成为支柱资产,预计2030年销售将突破250亿美元,带动公司整体年均增长率达到6.6%,使其在榜单中上升三位,成为GLP-1之外最显著的上升者。

而部分老牌巨头则面临更为严峻的挑战。默沙东受Keytruda专利即将到期影响,排名从2024年的第4位下滑至第9,尽管其皮下注射版本有望实现部分生命周期延长,但整体增速已放缓至1.7%。辉瑞则是跌幅最大的企业之一,在疫情后疫苗和抗病毒药物销售骤降的影响下,预计将成为前十中唯一出现负增长的公司(-0.6%),2030年销售额降至501亿美元。诺华则因缺乏重磅新药,始终徘徊在榜单后半。

整体来看,2030年的医药销售格局呈现出“新贵上行、老牌分化”的趋势。GLP-1类药物的商业潜力正以前所未有的速度重塑产业版图,不仅推动礼来和诺和诺德晋升为新双雄,也让产品结构和生命周期管理成为影响企业能否站稳前列的核心变量。未来的制药霸主,不再由传统专利药库数量决定,而取决于是否能把握住代谢、免疫、肿瘤等重点领域的突破性产品浪潮。

最具价值管线资产排行榜

随着行业重心从广谱药物转向机制明确、患者依从性更高的精准疗法,全球研发资源正以前所未有的速度向少数高潜力资产集中。

从减重与糖代谢控制,到抗肿瘤与炎症调节,哪些在研药物将主导2030年前后的重磅药物新格局?Evaluate评估出的十大最具净现值(NPV)的研发项目,不仅揭示了未来药物价值的判断逻辑,也折射出制药行业下一轮竞争的主战场。

表1 最具商业价值的管线产品

数据来源:Evaluate Pharma

在2030年全球最具商业潜力的在研药物资产榜单中,GLP-1类药物无疑占据主导地位。诺和诺德的Cagrisema高居榜首,净现值高达800亿美元,2030年全球销售额预计将达152亿美元。该药结合了semaglutide与Cagrilintide的双重机制,既激活GLP-1受体,又作用于胰高血糖素受体和胰岛素调节轴,显示出对肥胖和2型糖尿病更强的综合控制能力,是诺和诺德继Wegovy之后的下一代重磅减重药物。

礼来旗下的两款创新资产也位列前茅。Orforglipron是一种口服GLP-1受体激动剂,NPV达542亿美元,2030年销售额预计127亿美元,其意义在于打破GLP-1类药物长期依赖注射剂型的局限,有望进一步扩大用户基础,提高依从性。另一款药物Retatrutide为GLP-1/GIP/GCGR三靶点激动剂,预计销售额56亿美元,NPV为311亿美元。在早期临床中,该药在体重减轻和胰岛素敏感性方面均显示出优于传统GLP-1单靶点制剂的效果,有望成为多重代谢疾病治疗的新范式。

MariTide是安进开发的一种碳水代谢调控肽类药物,预计将以37亿美元销售额、250亿美元NPV进入市场,其作用机制可能涵盖胰岛素敏感性调节和肝糖输出控制,是安进进军代谢市场的战略产品。

肿瘤领域中,默沙东的MK-3475A(皮下注射版Keytruda)以NPV 221亿美元入榜,该版本旨在提升患者便利性与治疗可及性,并延长Keytruda在面对专利到期和生物类似药压力下的生命周期,代表了成功生命周期管理的典范。

Ionescimab是Summit Therapeutics开发的一款创新型抗体药物,预计用于肿瘤免疫微环境调节,2030年销售额预测为44亿美元,NPV达175亿美元。该药靶点可能涉及TGF-β或其他免疫调控通路,具备与ICIs联合的潜力,有望填补免疫治疗应答率不足的空白。

Relacorilant来自Corcept Therapeutics,是一款选择性糖皮质激素受体拮抗剂,靶向应激轴紊乱相关疾病,预计2030年销售额27亿美元,NPV达123亿美元。它在库欣综合征及实体瘤治疗中的探索具有高度差异化前景,满足临床未满足需求。

Milvexian由BMS开发,是一种新一代口服FXIa抑制剂,用于血栓性疾病预防,预计销售额达18亿美元。其选择性与出血风险之间的平衡优势,使其成为抗凝领域潜在的颠覆者。

Daraxonrasib由Revolution Medicines研发,是一款靶向KRAS突变(包括G12D/G12V等亚型)的新型抑制剂,针对目前治疗手段有限的肿瘤类型具有高度选择性,NPV为106亿美元。

Brensocatib是Insmed公司开发的DPP1抑制剂,用于治疗非囊性纤维化支气管扩张等慢性呼吸道炎症疾病。其作用机制是抑制中性粒细胞弹性蛋白酶的活化,有望成为首个针对中性粒细胞炎症的疾病修饰疗法,NPV为97亿美元。

整体来看,这些资产代表着未来十年内新药价值的风向标:一方面,代谢疾病领域正由GLP-1向多靶点、口服化、高依从性方向演进;另一方面,肿瘤、炎症、呼吸和血液等领域中具有差异化机制的创新药物也正在积蓄成为下一波突破力量的潜在核心。

产业资讯

瞪羚社 2026-06-18

417

产业资讯

瞪羚社 2026-06-18

417

产业资讯

深蓝观 2026-06-18

434

产业资讯

深蓝观 2026-06-18

434

产业资讯

研发客 2026-06-18

476

产业资讯

研发客 2026-06-18

476

热门资讯

热门资讯 微信公众号

微信公众号