产业资讯

产业资讯

E药经理人

E药经理人  2025-07-01

2025-07-01

2687

2687

全球首款实体瘤CAR-T即将叩关上市,点燃十倍资本神话,却难掩支付深渊下的商业化悬崖。

之前,在与投资人交流中,问及最想入手什么样的股票?给出的高频回答之一便是——十倍股,真香。

而这个故事恰巧上演在了国内一家Biotech——科济药业身上。其股价于2024年9月跌穿2.48港元的历史冰点后,仅用不到一年时间飙涨十倍,跃至20多港元/股,市值冲破130亿港元。这场“疯狂”背后,直指一个颠覆性预期:全球首款实体瘤CAR-T疗法的商业化曙光。

资本市场“买预期”的逻辑在此被极致演绎。

近日,更是一大关键利好信息披露。科济CT041(舒瑞基奥仑赛)已向国家药监局提交上市申请,剑指Claudin18.2阳性晚期胃癌/胃食管结合部腺癌末线治疗,这是全球首款且唯一一款提交NDA的用于治疗实体瘤的CAR-T细胞产品。若获批,它将打破CAR-T疗法十余年来局限于血液肿瘤的魔咒,刺向占癌症患者90%的实体瘤战场。

不过,市场也在高歌中投下审视的目光。毕竟众所周知,商业化变现始终悬于国产CAR-T头顶的达摩克利斯之剑——传奇生物裁撤国内团队、药明巨诺年亏5.9亿现金告急的前车之鉴,揭示了CAR-T支付困局背后的残酷现实。

再看向科济首款BCMA CAR-T(赛恺泽),借力华东医药首年仅销3940万,如今CT041更需直面胃癌靶点同质化竞争与自建销售团队的现金流考验。创始人李宗海这位“技术派老将”能否在商业战场复制研发优势,将成关键一战。CM10医药研究中心将从行业稀缺性、财务健康度、业务健康度等维度展开深度复盘,为市场提供全景式分析参考。

▲科济药业股价表现,数据来源:百度股市通

全球首款背后的喜与忧

科济药业成为那个率先吃螃蟹的人。

对比行业竞争格局,目前全球已获批13款CAR-T,其中国内实现商业化的CAR-T共有6款,其中3款靶向CD19、3款靶向BCMA,包括复星凯特阿基仑赛注射液、药明巨诺瑞基奥仑赛注射液、传奇生物西达基奥仑赛注射液等。

但问题在于,已获批CAR-T疗法均集中在血液肿瘤领域,实体瘤领域迟迟没有突破,这与实体瘤靶点复杂,不好“定位”无不相关。相比血液肿瘤,因为CAR-T细胞在实体瘤患者的血液中难以有效激活和扩增,这导致能够浸润肿瘤的活化CAR-T细胞数量不足,可能严重影响治疗效果。

然而,两者市场空间翻转过来了。据WHO数据,与实体瘤相比,血液瘤的患者数量仅占癌症的10%,剩下90%市场均被实体瘤占据。由此可见,实体瘤市场空间巨大,突破实体瘤治疗壁垒也始终是CAR-T疗法重要突破方向之一。

而科济药业之所以能够实现CAR-T实体瘤领域先人一步,据公开信息透露,主要在于其凭借THANK-u Plus™平台技术,有效解决了传统CAR-T细胞在实体瘤微环境中的扩增难题。

这就不难理解,科济CT041申报上市前后,为何备受投资者的追捧了,过去一年股价也翻了十倍。作为全球首款且唯一一款NDA的实体瘤CAR-T,这一突破性价值意义毋庸置疑,意味着CAR-T终于成功从血液瘤杀向实体瘤,况且首个适应症胃癌还是中国的大癌种。

肯定了研发价值后,接下来的一大核心关注点在于,CT041研发价值怎么转化为市场价值?而市值价值转化主要看两块,一是销售价值,二是BD(海外商业化价值)。

我们一一解析。

先看销售价值。纵观CAR-T同赛道,全球尚无其他实体瘤CAR-T进入III期,所有冲击实体瘤的在研CAR-T几乎还处于相对早期。也就是说,CT041若成为全球首款实体瘤CAR-T,短期无直接对手。

不过也并非完全乐观,它虽然是全球首款申报上市的实体瘤CAR-T,但是仍然面临市场威胁,需警惕同靶点替代风险。可以看到,目前光是Claudin18.2靶点赛道,竞争就较为激烈,全球多家药企的单抗、双抗、ADC等多种疗法正全力围剿,研发热情高涨,且不少聚焦在胃癌等消化系统肿瘤。尤其是ADC具备即用性强、成本低、产能相对稳定的特点,更易规模化,这可能成为CT041一大真正威胁点。不过CAR-T的持久性优势可能成为支付方愿意溢价的关键。

目前为止,还有一派观点在于,治疗特性的差异,使得各类疗法在临床场景中并非“零和竞争”,未来更有可能是联合治疗的天下。

CT041与现有其他Claudin18.2疗法的竞争关系还不算显著,这主要是由于治疗原理存在本质差异。比如目前已获批Claudin18.2单抗药物,需与化疗联用才能取得较好疗效;再如同靶点ADC药物,本质上也需将化疗药物与抗体偶联在一起。从临床应用维度来看,不同疗法的差异化优势形成互补格局,比如单抗与ADC药物凭借工业化生产的成熟体系,具备即用性强、成本可控的显著特点,可快速响应患者的治疗需求;而CAR-T疗法作为活体细胞药物,其核心竞争力在于通过免疫细胞的体内扩增实现持久抗肿瘤效应,部分患者甚至有望达到临床治愈的理想状态。

总而言之,c。

再回到BD价值来解析。

如果说销售价值主要聚焦在国内市场,那么BD价值则着重探索海外商业化的想象空间,看看科济海外能否大展拳脚。

这里必须得提一点,实体瘤中的胃癌与胰腺癌存在显著的人种发病差异。以CT041 主攻的胃癌适应症为例,它便受限于人种发病率差异——黄种人胃癌发病率远高于白种人。换言之,胃癌适应症在国内是响当当的大适应证,但在海外可就没那么靠前了。

对比传奇生物之前那起里程碑式的BD案例,其核心逻辑在于血液瘤在欧美较高的发病率,而这恰恰是CT041难以复制的优势,这难免对其估值想象空间有影响。不过,也不用死盯着一个地方,在胃癌高发的发达国家同样具备可观的BD价值,可以期待。

接下来,难题指向了下一阶段——科济商业化。

闯得过商业化拦路虎吗?

科济药业也是一家20年老Biotech了。

它成立于2004年,于2021年6月正式登陆港交所,成为继传奇生物、永泰生物、药明巨诺及亘喜生物后第5家CAR-T细胞疗法上市公司。

而在CT041申报上市之前,科济药业已经坐拥一款商业化产品——赛恺泽。这是一款靶向BCMA CAR-T疗法,也是国内获批的第二款BCMA CAR-T疗法,用于治疗多发性骨髓瘤,2024年在国内获批上市,销售策略是和华东医药合作,首年收入3940万元。这说明它在国内的商业化布局已经开始,但由于处于市场推广初期,销售额不算高。

如果要判定作用的话,这款BCMA CAR-T相当于科济基石产品,为其淌通商业化路线。其选择授权出去的商业化策略,意味着投入肯定会轻一些,在减轻自身投入压力的同时,也为科济累积商业化经验做了一定铺垫。

不过,由于首款获批药物赛恺泽存在一定商业化预期落差,使得前期科济药业股价有些过山车。自2021年上市后股价震荡剧烈,尽管首款药物赛恺泽获批上市曾带动股价反弹至7.4港元/股,但受销量预期低迷影响,股价较历史高位大幅下滑,股价最低跌至2.48港元/股。所幸,靠着CT041的临床数据和审批进展,再次提升了估值预期,而今已至20多港元/股。

接下来,压力自然而然给到这款即将上市的突破性产品了——CT041。

它正面临关键抉择:是延续授权合作模式?还是自建商业化团队?从管理层释放的信号来看,大概率选择自建团队进行商业化。

从种种迹象可窥见,管理层正实施两步战略升级。一是自建 CT041 商业化团队,匹配伴随诊断(Claudin18.2 检测)的专业服务需求;二是优化BD策略,或聚焦胃癌高发的日韩市场(发病率与中国接近),同时为通用型CAR-T的欧美血液瘤授权铺路。

分析其决策逻辑,与产品特性与长期技术布局考量不无相关。作为全球首款实体瘤CAR-T,CT041预计2-3 年内无同靶点细胞治疗竞品。因其可能独占市场较长时间,且应用癌种多,潜在市场大,自建团队可快速锁定晚期胃癌末线治疗市场,以小而精的团队配置聚焦大医院合作。这种模式既能降低初期投入,又能通过直连核心医院建立治疗标准,为后续胰腺癌等适应症拓展铺路。

另一大独特地方在于,与赛恺泽(BCMA 在多发性骨髓瘤中普遍表达)不同,CT041需通过Claudin18.2检测筛选患者,这要求配套开发伴随诊断试剂。从这一角度出发的话,科济已在临床试验中整合肿瘤标志物检测、循环肿瘤DNA分析等诊断支持,而这类专业服务必须依托深谙产品机制的团队落地——例如如何通过免疫组化(IHC)精准判定Claudin18.2阳性阈值,如何解读ctDNA 动态变化与疗效的关联,均需商业化团队与临床医生深度协同。

况且CT041 的商业化团队建设并非孤立决策,而是盯向了未来趋势,契合“自体-通用型”CAR-T 技术迭代的长期战略。通过实体瘤 CAR-T 的商业化实践,企业可积累细胞治疗从生产、配送至医保谈判的全链条经验。这种能力沉淀将直接赋能未来通用型CAR-T的商业化,使其在成本控制与市场响应速度上占据先机。

不过,商业化效果究竟如何,还得再观察。

毕竟国产CAR-T疗法的日子,都不太好过。当前,国产CAR-T行业正深陷商业化困局,传奇生物裁撤中国商业化及GMP团队的消息进一步放大这一艰难处境;行业龙头药明巨诺2024年营收1.58亿元同比下滑9%,净亏损5.9亿元,现金储备仅能支撑两年,销量低迷与资金压力成为共性难题。

而且自行商业化肯定更费钱,且考验执行力。区别于传统药物,CAR-T涉及复杂的患者筛选(Claudin18.2 IHC检测)、细胞制备、物流、专业中心合作和安全性管理。如何快速建立小而精、懂产品、懂服务的“特种部队”?现金流能否支撑?赛恺泽的销量能否及时输血?这都是生死考验。

这对于烧钱多年,首款产品商业化也不及预期的科济来说,颇有种成败在此一举的押注。首先这就得看看当前现金储备预期了,核心支撑来自三方面,一是现有的14.79亿元现金储备;二是赛恺泽商业化放量;三是潜在BD合作收入,如 CT041 海外授权可能性。

未来之路的明与暗

纵观国内所有CAR-T玩家,多数企业目前仅实现单款产品的商业化落地,科济药业能够成功推出两款CAR-T产品,确实可圈可点。

不过,共性的难题仍然存在。CAR-T的成本导致其价格昂贵,虽然自体CAR-T不断有成果出来,逐步打开市场,但面对更广泛的临床需求,规模经济效应更显著的通用型CAR-T,已成为兵家必争之地,这也成为科济药业战略布局的重心。要知道,通用型CAR-T最为关键的是成本优势,根据公开信息,一批生产有望供给约100名患者,制造成本有望下降90%以上,未来的市场渗透率可能提高到50%以上。

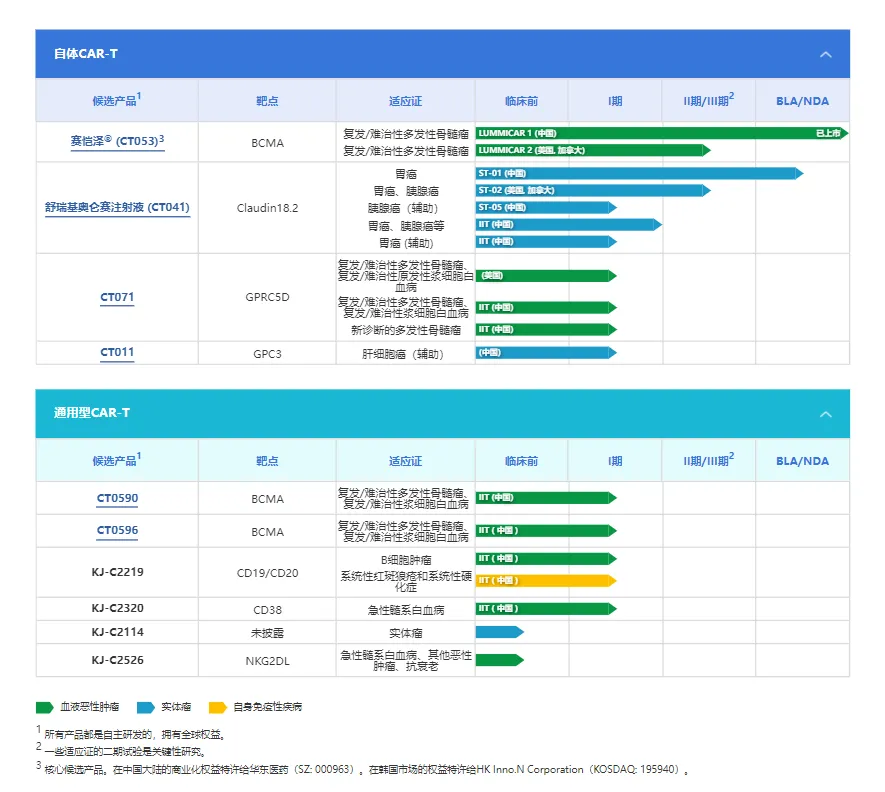

目前,科济药业利用专有THANK-uCAR平台正在推进多款通用型CAR-T产品的开发。从布局管线可以看出,虽然都还处于相对早期,但科济药业60%在研管线押注在通用型CAR-T,涵盖血液恶性肿瘤、实体瘤、自身免疫性疾病等领域。

▲科济药业在研管线,图片来源:官网

回过头来看,科济药业现有突围路径已经很清晰了,且层级递进:以血液瘤领域为基石,合作探索CAR-T技术商业化经验;向实体瘤领域发起技术突破,凭借CT041等管线建立差异化优势;最终锚定通用型CAR-T赛道,通过规模化生产与成本控制突破商业化瓶颈,参与行业终极竞争。

从投资者视角整体审视科济药业的估值逻辑,资本为稀缺性、颠覆性预期买单。“全球首款实体瘤CAR-T上市”这个标签本身就能点燃想象力。短期内无直接竞品的窗口期,确实给了科济宝贵的时间和定价空间。而且,科济药业也有着较为清晰的三级跳战略,看到了行业成本及可及性痛点选择押注通用型CAR-T,这个路径规划是合理的。

至于,科济能走多远,还得拭目以待。

还有一点值得一提,技术派掌舵在研发阶段有着明显优势。创始人李宗海在实体瘤CAR-T的长期积累和战略眼光是科济的核心资产,作为国内CAR-T领域最早的探索者,其创始人李宗海是上海市肿瘤研究所癌基因及相关基因国家重点实验室研究组长,从2010年便开始进行CAR-T的研究,研发并推动了全球第一个针对肝癌的CAR-T细胞治疗临床试验,以及第一个能区分肿瘤EGFR和正常EGFR的CAR-T细胞并进入脑胶质瘤临床试验。某种程度上,这种技术先发优势已转化为CT041的实体瘤首创新药地位——全球唯一申报上市的实体瘤 CAR-T。

最后,由于当前市场关注点已从技术验证转向商业化落地能力,最后考验的都是执行力。留给科济的考验在于,如何在保持技术领先的同时,证明其具备医保谈判、支付创新、全球化 BD 等商业化能力。

产业资讯

瞪羚社 2026-06-18

419

产业资讯

瞪羚社 2026-06-18

419

产业资讯

深蓝观 2026-06-18

436

产业资讯

深蓝观 2026-06-18

436

产业资讯

研发客 2026-06-18

479

产业资讯

研发客 2026-06-18

479

热门资讯

热门资讯 微信公众号

微信公众号