产业资讯

产业资讯

E药资本界

E药资本界  2025-07-03

2025-07-03

3870

3870

中国式的密集BD是阶段性产物,这个阶段性是企业和行业共同的阶段性。祛魅BD的过程中,不难发现百济神州独立于其他任何创新药企的核心竞争力,而这些竞争力需要巨量的资金和时间来建成。

近两年,以ADC、双抗、TCE为代表的BD交易浪潮将中国创新药再度推向一个新的阶段,在这一高潮下,市场开始疯狂迷恋的BD,甚至流行起预告式BD的风潮,进一步催生资本市场的泡沫。

如果换个角度想,一家创新药公司如果有实力能够自己做全球临床,并且能把不同市场、特别是重要市场的商业化做得风生水起,而同时又靠自身造血慢慢走进盈利的正循环,资金储备强大。在这种条件下,谁会舍得去卖掉自己核心潜力产品的全球权益呢?

答案显然是否定的,因为一级市场的寒冬并没有完全过去,今年H1中国试验总量在下降,同比和环比都在下降。所以中国式的密集BD是阶段性产物,这个阶段性是企业和行业共同的阶段性。

在祛魅BD的过程中,不难发现这正是百济神州独立于其他任何创新药企的核心竞争力,他在打通了全球研发临床能力的同时,靠着卓越的产品实现了商业化阶段的初步胜利,并且证明了“百济模式”能够走通。在他给的2025年业绩指引中,预计全年的预期经营利润为正且经营活动产生现金流为正,这意味着他将正式踏入靠创新药自我造血的阶段,而且他的边界是全球。

6月26日,百济神州研发日的内容让人期待,不仅在于全球血液瘤领域新星的光芒依旧夺目,更在于他在实体瘤领域的无限可能性——在实体瘤三大领域的相对无人区中投掷的“原子弹”,加上庞大的早期发现引擎,独立高效的全球临床能力保障,以及兼顾风险和效益的研发策略,最终形成的规模庞大的可持续产品矩阵流。

据披露,2024年百济神州就有13个新分子实体(NME)被推进临床,今年预计将有8个NME进入临床,并且未来18个月将有20项临床里程碑进展……截至目前,百济神州拥有30款处于临床阶段的管线产品,正在开展96项临床试验,其中3/4期占比约1/3。

即便从全球来看,横跨传统跨国药企与Biotech去对比,像百济神州这样既能像Biotech那样扎进创新深水区,同时保障不输于Biotech效率研发;还能又以Pharma的规模打通商业化闭环,持续跑在高速上的公司,可能也屈指可数。如今百济神州又一次站在了关键的转型进阶节点上,这一次又会有什么新故事呢?

血液瘤新领导者

血液瘤,被市场看成最矛盾的肿瘤赛道,特点是“新发患者占比低,存量患者基数大”。据国际癌症研究机构(IARC)预估,2024年全球肿瘤新发病例约2420万例,其中血液瘤新发患者占比不足10%,但五年以上存量患者超过了400万。

这种“低新发、高存量”的结构,让血液瘤药物有较长的销售爬坡期,进而催生了众多爆款。截至2024年,来那度胺上市18年销售额还有49亿美元,伊布替尼上市11年销售额63.85亿美元。

进一步,全球逐渐形成了以强生、艾伯维、BMS三大巨头主导的市场格局。BMS一直是多发性骨髓瘤(MM)领域的主导者,这几年正在被强生追赶,艾伯维则长期重点布局慢性淋巴细胞白血病(CLL)。血液瘤三大中的非霍奇金淋巴瘤(NHL)格局则相对分散。

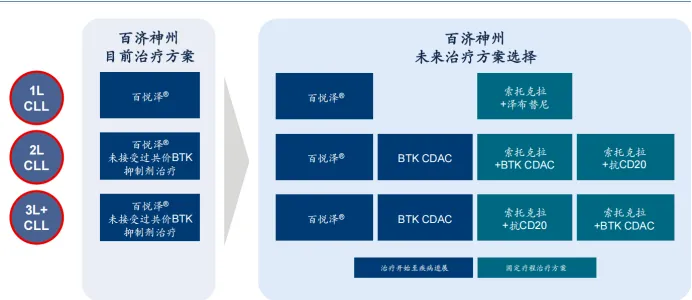

在此背景下,百济神州成立初期选择了聚焦CLL这一120亿美元的市场,志在成为血液瘤领域的破局者。从布局之初冲着弥补伊布替尼的安全性,到现在联合治疗阶段的提高疗效和解决耐药复发,在解决CLL未满足临床需求的逻辑下,百济神州完成了从治疗-巩固-挽救的全病程产品布局。

理想照进了现实,他每一步都完成得很好。凭借泽布替尼(BTK抑制剂),百济神州在全球血液瘤市场撕开了一个口子,并在该领域建立了具有协同性的全周期治疗产品矩阵——以泽布替尼为基石,以“索托克拉(BCL2抑制剂)+泽布替尼”等联合疗法为巩固,延长生命周期;最后用BTK CDAC(降解剂)BGB-16673及其联合兜底,来攻克耐药。三款药物的治疗组合,360度覆盖CLL全病程治疗。

数据来源:百济神州官网

值得一提的是,这些产品不仅协同作战实力强劲,而且各个都能独当一面,显示出同类最佳(BIC)和/或同类首创潜力的竞争力。从全球来看,百济神州是唯一一家在3个CLL基础作用机制中均拥有(潜在)BIC产品的公司,并且产品都具有全球权益。

泽布替尼,单药治疗阶段的基石产品,是全球BTK赛道里无可置疑的BIC产品。一方面,其是唯一一款在头对头3期CLL试验中打败伊布替尼的BTK抑制剂,并有望成为所有适应症领域的最佳BTK抑制剂;另一方面,泽布替尼在美国主战场上的商业化表现给到了双重验证,2025Q1,泽布替尼超越伊布替尼和阿可替尼成为美国市场收入第一的BTK抑制剂,并且保持了60%的高同比增速。

当单药治疗进入平台期,联合治疗就成了深化疗效的关键。BCL2抑制剂是现阶段联合疗法中最有希望的产品,其和BTK抑制剂的固定疗程将CLL五年生存率拉到了90%。因此包含BCL2的固定疗程也逐渐成为美国CLL治疗的关键方式,占到新发患者治疗四分之一的处方。

尽管固定疗程给到了患者一个“起效快又长”的方案,但是不可忽视的是其在疗效、安全行上都存在改善空间,特别是上来就用固定疗程增加了复发率。

索托克拉,是百济神州在CLL联合治疗阶段的关键产品,有望去定义CLL治疗的新标准。从披露的数据来看,对比维奈克拉(目前全球唯一获批的BCL2抑制剂),索托克拉表现出了更高的选择性,并且疗效表现更好。

联合治疗数据更是惊艳。因而,百济神州对索托克拉的笃定不亚于泽布替尼,直接开了三个头对头临床。第一个(301方案)是由“索托克拉+泽布替尼”组成的固定疗程(ZS方案),直接挑战当前一线CLL的固定疗程标准治疗方案“维奈克拉+奥妥珠单抗”(AV方案),这一临床布局不难理解,在CLL领域泽布替尼本就是一线的金标准疗法,而301方案的开展相当于“上双保险”,意图是全面拿下一线CLL。

第二个(302方案)则是在复发套细胞淋巴瘤(RRMCL)上用ZS方案挑战泽布替尼。这个方案也是双赢策略,胜了加持,失败则证明泽布替尼单药的好,进一步巩固在MCL上的地位。

最能体现百济神州对索托克拉笃信的是第三个头对头(303方案),该方案在二线及之后的CLL/SLL适应症上,以“索托克拉+CD20”对比“维奈克拉+CD20(利妥昔单抗)”来证明索托克拉优效性。这个头对头设计得也相当精妙,索托克拉联用的CD20不仅有利妥昔单抗,还有奥妥珠单抗,并且后者还设置了2个剂量,典型的既平衡了风险又放大了收益。

最后是百济神州在CLL治疗上的一记王炸——BTK CDAC,全球潜在同类首创,通过机制革新有望克服CLL治疗耐药的终极问题。根据研发日信息,BTK CDAC的早期临床数据显示出了显著缓解,百济神州判断CDAC101试验2期结果可能获得加速批准,适应症为单药治疗R/R CLL/SLL,并且与匹妥布替尼在该适应症上的头对头临床已经启动。

数据来源:百济神州官网

看完百济神州在CLL上的研发布局后,笔者再次感觉到他曾经在泽布替尼头对头上all in的勇气和决心,这不仅是一种策略,已然变成一种基因了。

回顾过去,曾经的艾伯维靠着伊布替尼与维奈克拉两款爆品奠定了其在血液瘤领域的领导者地位,BMS亦是如此。而今百济神州凭借BTK抑制剂泽布替尼、BCL2抑制剂索托克拉、BTK CDAC(BGB-16673)三款产品组合锁定了CLL的全病程治疗,并且随之深化。可以期待的是,百济神州将依靠这些可持续的产品流持续突破艾伯维等MNC的现有治疗方案,一步一步改写着全球血液瘤治疗格局。

实体瘤的三大战场

更令笔者震撼的是,“百济模式”的爆发式效应。

曾记否,2019年,百济神州的泽布替尼刚刚获批;五年后,它已经成为美国市场上NO.1的产品,并且创造的收入使其一举逼近耕耘了数十年的传统药企。

不得不说这种跃迁式的变化,令人惊喜,更让人期待——接下来的五年,百济神州会带来哪些惊喜?

笔者认为,下一阶段的百济神州,将处于一个夯实血液瘤,并在实体瘤中寻找重磅炸弹药物的阶段。实体瘤由于市场规模更大,占到肿瘤患者的90%,是肿瘤药企的“必争之地”。对于百济神州,更是支撑其在下一阶段迈向“全球肿瘤治疗领导者”的必经之路。

来谈谈百济神州的实体瘤布局,很多人说除了替雷利珠单抗(PD-1)看不到任何令人激动的产品。的确过去这些年,百济神州花了大量的精力投在了血液瘤的耕耘上,因为成为全球血液瘤领导者就是他上一阶段的核心目标;与此同时停掉了不少实体瘤的项目,“我们在三年半内停掉了超过60个临床前项目,必须高标准”——在研发日上其全球研发负责人汪来博士坦言。笔者恰恰认为这是一家药企真正接受做创新药的标志。

但是百济神州的少做,不等于没能力做。试举一例。在乳腺癌与妇科肿瘤领域,百济神州仅用18个月就构建了初具规模的差异化产品矩阵,涵盖4个临床阶段和8个早期阶段产品,最快的CDK4抑制剂将有望在今年底启动首个关键性临床研究。18个月做到关键性临床,为“高效率”下了新的定义。

尽管高研发效率让人印象深刻,但是实体瘤毕竟与血液瘤不同——靶点更多,难度更高,竞争压力更大,而且传统跨国药企在实体瘤领域已构建起“重磅药+广泛适应症”的壁垒,所以该怎么走是重中之重。

目前来看百济神州的打法,首先是要选择大赛道,其次是以“聚焦高发瘤种+填补传统跨国药企空白”为逻辑,最后是结合自身沉淀的优势技术平台(比如CDAC平台)构建产品矩阵。

在治疗领域上,百济神州选择聚焦于乳腺癌与妇科肿瘤、肺癌、消化道肿瘤,这三大瘤种占全球实体瘤新发患者的42%,可以说是实体瘤的半壁江山。在靶点布局上,百济神州将血液学研究中的连续性创新思维复制到实体瘤上,更强调“多靶点覆盖+技术平台协同”的矩阵式布局,一方面寻找未来增长极,另一方面分散了风险。

乳腺癌是全球女性第一大瘤种,CDK4/6抑制剂作为最大的治疗药物类别之一,有着130亿美元的规模,并且在不断增长。然而现有的CDK4/6抑制剂存在血液学毒性和脱靶抑制两大痛点。百济神州以高选择性CDK4抑制剂(BGB-43395)为核心,搭配ADC、CDAC技术,覆盖早期辅助、晚期复发全病程。

BGB-43395早期数据显示,其强效性和选择性均优于辉瑞的Atirmociclib,并预防了耐药性产生,展现出BIC潜力。值得一提的是,该产品在HR+乳腺癌一线治疗中追平了Atirmociclib研发进度,百济神州计划将启动针对HR+乳腺癌患者一线及二线治疗的3期研究,其中二线研究最早将于2025年Q4启动。此外,百济神州在这条线上还布局了CDK2、CDK2 CDAC,为替代CDK4/6抑制剂标准治疗方案做足准备。

B7H4 ADC是百济神州在治疗方向上的另一潜力重磅,这是一款潜在同类首创的ADC产品,该药在乳腺癌和妇科肿瘤中都展现了令人信服的早期抗肿瘤活性,正在计划注册性临床。此外,CDK2 CDAC和KAT6A/B抑制剂也将计划于2025年进入临床。

肺癌作为全球第一大癌种,发病机制复杂、耐药问题突出,传统治疗在驱动基因耐药、肿瘤异质性面前渐显乏力。从市场来看又是最卷的领域。百济神州的打法,直接上硬菜。一方面仍然聚焦EGFR、KRAS等核心驱动基因,以及MAT2A缺失这类难治性肺癌;另一方面,技术上全部来硬核,布局CDAC、单/多靶点ADC、双/三抗等多元技术,以适配肺癌的复杂分型需求。

针对MTAP缺失肺癌(占非小细胞肺癌比13%),百济神州同时布局了PRMT5抑制剂和MAT2A抑制剂,两者也可协同作战。这两个合成致死靶点,有很多人在研发但都在初期,难度极高。目前百济是唯一同时拥有临床阶段PRMT5抑制剂和MAT2A抑制剂的企业,优势显著,联用方案2026年推进PoC。

EGFR CDAC作用机制真正差异化,拟开发治疗EGFR突变型非小细胞肺癌,有望解决三代EGFR TKI耐药问题,EGFR C797S突变(三代TKI耐药)尚无获批药物,具有相当的市场稀缺性,和三代TKI的联用计划于2025年下半年开始,潜力很大。

消化道肿瘤是中国高发瘤种,其中全球一半胃癌、食管癌患者在中国,跨国药企布局相对较少,但中国药企布局多。消化道肿瘤药物研发更难,百济神州的布局思路和靶点分布与肺癌领域接近,填补“晚期一线+耐药后线”治疗空白。

KRAS CDAC值得一提,针对KRAS突变具有强效性、高选择性且覆盖范围广,预计于2026年下半年进入临床。KRAS过去被认为不可成药靶点,是胰腺癌(俗称“癌王”)和结直肠癌中最常见的突变。

FGFR2b ADC,潜在同类首创,在异质性表达动物模型中药效优于现在上市的FGFR2b单抗Bemarituzumab,并且用于治疗胃癌安全性特征更优。

总结来看,区别于在血液瘤领域的精准包围,百济神州在实体瘤领域更多的是结合临床需求,在大赛道里扔“原子弹”。可以期待的是,在百济神州高效的研发体系下,看看能否“炸出”支撑其成为全球肿瘤领导者的重磅。

BeOne能力圈:能否再次进阶?

到了现阶段,市场对于百济神州的拷问,还能不能在实体瘤上再造一个百济神州?也就是他还能不能再次进阶的问题。

百济神州的野心是不必掩饰的。在刚刚过去的研发日上,联合创始人、董事长兼首席执行官欧雷强先生的演讲主题——全球肿瘤治疗领导者,足够表达;更名BeOne后的图标将“Onc”以红色嵌入“One”中,也体现了其在肿瘤治疗领域的坚定投入。

尽管问题的答案只能靠时间来给出,但是如何判断一家企业能否实现连续成功是有迹可循的。企业的连续成功并非依赖单一优势,而是战略前瞻性、组织敏捷性、文化适应性的协同结果。关键在于,将“持续变革” 本身转化为核心竞争力,而持续变革的产物将成为有力保障。

抛开已经验证过但不可控的战略前瞻性不谈,笔者认为,现阶段支撑百济神州升维进阶的至少有三大杀器:

首先是独特的技术平台,CDAC(蛋白质降解)平台最值一提,百济神州在CDAC平台上建立了领导地位,推出的20多个项目,覆盖血液肿瘤、乳腺癌、肺癌、胃肠道癌等疾病领域,最快的BTK CDAC和EGFR CDAC都进了关键试验。此外ADC平台、双抗平台正在快速崛起,正在诞生FGFR2b ADC这样的潜在全球同类首创产品。加上成熟的小分子和单抗平台,这些平台就像创新永动机,源源不断不断产出新分子,这些新分子又可以做联合,把单一产品的风险摊得更开。

第二是“全球布局的研发团队+高效的研发策略”组合。过去数年中,百济神州完成了1200多人的科学家团队,以及3700多名临床开发和医学事务团队的建设,这一超过5000人的“军团”让其在“早期分子规模化产出+后期项目快速推进”上都有着无可比拟的实力。

需要警惕的是陷入“大企业病”,在早研阶段通过“Fast-to-PoC”策略的高速运转,百济神州极大地缩短了新分子从靶点发现到进入临床的时间,行业里实现这一过程通常需要2-5年。以CDK4抑制剂BGB-43395为例,仅用时18个月,就入组超过300例患者。在临床阶段,百济神州的全球化临床能力更是独树一帜。2025年全球入组的患者中,有25%来自中国,其余来自澳新、西欧、北美、日韩、拉美、东南亚、中东、东欧等广阔多元的地区。

最后是商业模式被验证后带来的强劲现金流和走向盈利模式闭环,意味着百济神州可以依靠自身支撑起现阶段的庞大研发体系,也是蓝图实现的根本保障。2025年在核心产品(泽布替尼、替雷利珠单抗)的带动下,百济神州仍然保持高速增长,一季度营收80.48亿元,同比增长50.2%;同时,在美国通用会计准则下,百济神州首次实现季度盈利。根据年度业绩指引数据,2025年全年营收预计介于352亿元至381亿元之间,全年的预期经营利润为正且经营活动产生现金流为正。

总体来看,百济神州过去的成功建立在“高瞻远瞩的国际化战略,不只是追逐短期利润,而是构建了能够适应变化的机制”上。百济神州的全球肿瘤地位升维战争能否再次成功,是对他能够以“持续变革”“持续精进” 为核心要义。正如汪来博士所说的,“百济神州的研发,又一次走在了关键性的转型进阶阶段。”

产业资讯

瞪羚社 2026-06-18

381

产业资讯

瞪羚社 2026-06-18

381

产业资讯

深蓝观 2026-06-18

397

产业资讯

深蓝观 2026-06-18

397

产业资讯

研发客 2026-06-18

440

产业资讯

研发客 2026-06-18

440

热门资讯

热门资讯 微信公众号

微信公众号