产业资讯

产业资讯

瞪羚社

瞪羚社  2025-07-03

2025-07-03

1804

1804

近日,迈威生物可谓是风头出尽。不仅在ASCO大会上披露了数条管线的更新结果,还完成了两条管线的BD。

迈威生物近期所披露的众多利好,也在它的市值增长上得到了充分的体现。而迈威生物这家公司本身远远没有到头,它的ADC平台还有许多值得拆解的东西,它之后的分子也被赋予了非常可观的想象力。

迈威生物的天花板,还远远没有到来。

01

近期BD到来

可以这么说,最近半年创新药炒作的热潮,一半是被创新药管线的BD——无形资产授权给带起来的。披露管线BD消息的biotech,股价大部分都争相上涨。它也被视为创新药目前最为代表性的利好。

而像迈威生物这种,在6月26日一天披露两项BD交易的,恐怕还没有第二家。

第一条管线的BD针对国内。迈威生物与齐鲁制药签署阿格司亭α(8MW0511,商品名为迈粒生)大中华区BD授权协议,将获得首付款3.8亿元人民币、最高1.2亿元销售里程碑付款以及最高两位数百分比特许权使用费。

迈粒生是一款创新性的升白药物——长效重组人粒细胞集落刺激因子 (G-CSF),高活性修饰 G-CSF的N 端与人血清白蛋白(HSA) 的C端融合而成。目前比较典型的G-CSF是PEG-G-CSF,有许多治疗和生产上的局限性,例如生产成本较高,不同生产批次间疗效差异性明显,质量控制难度大。此外,由于PEG不能被人体代谢,长期大剂量使用存在一些问题。例如,动物研究表明,长期大剂量注射聚乙二醇干扰素可导致小鼠肾小管上皮细胞损伤。

而迈威的新型G-CSF在上述两个痛点上解决的非常好。首先,它没有用到PEG,不存在PEG的代谢问题,且它的修饰使得其与G-CSF的亲和力得到了提升。此外,相比于PEG-G-CSF相对复杂的化学修饰工艺,8MW0511的生产工艺更简单,生产成本更低,且得益于其酵母表达系统,产品均质性更好。

在这样的背景之下,迈粒生做了化疗引起的中性粒细胞减少症的三期临床,研究结果证实,迈粒生的疗效不逊于PEG-rhG-CSF,且安全性与PEG-rhG-CSF相当。此外,迈粒生有望显著缩短化疗引起的中性粒细胞减少症持续时间,并降低粒细胞减少性发热和严重中性粒细胞减少症的发生率。

迈粒生已经于5月底获批上市,算是为迈威生物回了一大波血。

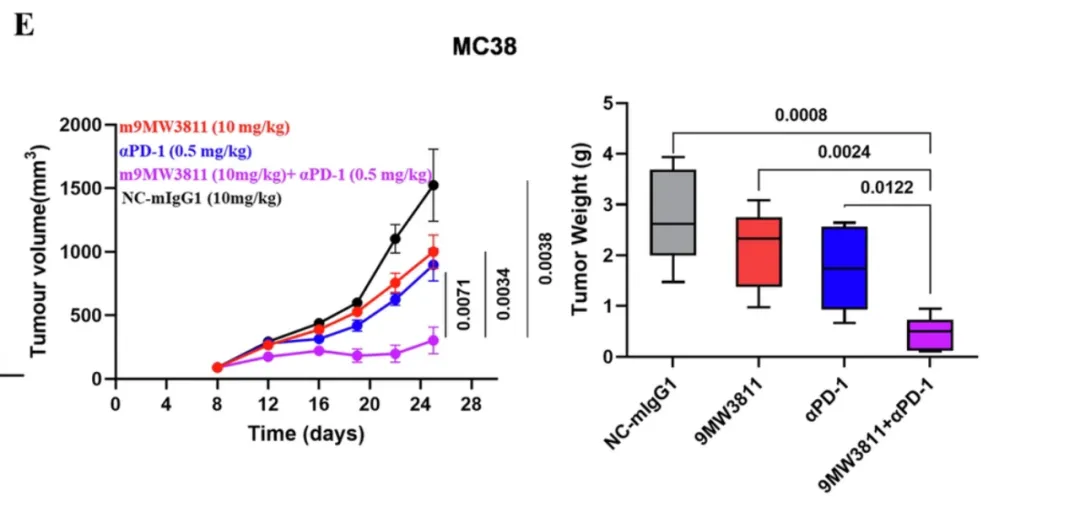

而第二条BD就是针对出海了。迈威生物授权Calico在除大中华区以外的全球范围内开发、生产和商业化IL-11靶向治疗药物(包括9MW3811),首付款达到两千五百万美元,里程碑付款最高将会达到5.71亿美元,此外还有产品销售分成。

靶点上来说,该靶点较为早期,是一个在纤维炎症信号传导中发挥核心作用的新型靶点,是纤维化的主要介质,不同于TGF-β、CTGF和IL-13等其他因子。目前已经在开发的管线来看,IL-11的抑制剂/单抗是靶向信号转导激酶和细胞内转录因子的一种替代疗法,可用于治疗纤维炎症疾病中尚未满足的治疗需求,包括特发性肺纤维化和甲状腺眼病。海外开发该靶点的公司主要是Lassen,LASN01目前还在临床II期阶段,预期这几个月会披露新的数据。

这是该靶点适应症主要应用的情况,再说回9MW3811,采用LALA修饰技术,能够消除其与多种Fc受体(FcγRs)的结合,既可以降低与细胞表面Fc受体结合后Fc介导的可能毒性风险,还可以延长半衰期。除了上述的纤维化适应症来看,9MW3811还在今年五月发表了一篇论文:《IL-11/IL-11R signal inhibition by 9MW3811 remodels immune tumor microenvironment and enhances anti-tumor efficacy of PD-1 blockade》,表明9MW3811可以抑制肿瘤生长,且与PD-1单抗具有协同作用。

从这个角度来说,该靶点和管线的潜力非常巨大,适应症覆盖相当之广。也许既能用在IPF领域,也可以用在癌症领域。

02

管线数据更新

在今年的ASCO会议上,迈威生物数条管线的临床信息得到了更新。

首先是口头报告,9MW2821众所周知是一款nectin-4 ADC,通过同款first in class的ADC——padcev来看,它率先拓展的适应症肯定应该是尿路上皮癌。结构如下图所示(与seagen平台构造的ADC较为类似),毒素为MMAE,DAR值稳定在4,DAR值稳定性显著优于Padcev。

而近期的亮点在于,本次ASCO

会议首次详细汇报了9MW2821联合特瑞普利单抗在局部晚期或转移性尿路上皮癌患者中疗效和安全性。本次临床Ib/II期试验来看,特瑞普利单抗采用固定给药剂量240mg,在剂量递增阶段9MW2821从1.0mg/kg递增至1.25mg/kg,在队列扩展阶段将分别在1.0mg/kg和1.25mg/kg剂量组进行扩展。患者基线上,82.5%

为 Nectin-4 表达阳性,20% 为PD-L1 表达阳性。

最后疗效上,ORR达到了非常惊人的87.5%,cORR达到了80%,CR率为12.5%。DCR为92.5%。最佳靶病灶大小变化与基线相比,97.5%的受试者肿瘤病灶缩小,57.5%的受试者肿瘤缩小超过50%,疗效可以说是非常惊人了。最后亚组分析上,年龄超过65岁、肿瘤原发部位为下尿路、肝转移、Nectin-4 表达阴性以及 PD-L1 表达阳性的受试者 ORR 分别为100%(24/24)、94.44%(17/18)、83.33%(5/6)、100%(7/7)、100%(8/8)。

这个数字除了惊艳之外,也有它奇怪之处,例如对于nectin-4表达而言,nectin-4表达积极亚组的ORR为84.85%,但是nectin-4表达阴性亚组的ORR却达到了100%。这个是需要重点关注的地方——为什么表达情况和疗效会呈现相反的趋势。除此之外都还算正常。

另外还有两条管线的进展情况以壁报形式展现。

其中一条管线是B7-H3 ADC——7MW3711,该ADC的载荷与9MW2821的payload不同,是拓扑异构酶抑制剂Mtoxin。7MW3711以1.5、3.0、4.5、5.0、6.0 mg/kg的剂量静脉注射,Q3W。

在25名接受 7MW3711 4.5 mg/kg 或以上剂量治疗并达到肿瘤评估的患者中,观察到9名患者达到了PR。ORR和DCR分别为36.0%和96.0%。SCLC患者方面,基线方面,8例SCLC患者均在接受含铂化疗和免疫检查点抑制剂治疗后出现疾病进展。他们的ORR和DCR分别达到了62.5%和100.0%。它目前已经获得了FDA的孤儿药认定,治疗SCLC。

另一条管线是trop2 ADC——9MW2921。结构上,采用位点特异性连接子与一类新型喜树碱类有效载荷Mtoxin结合,DAR值为4。共入组39例患者,接受剂量分别为1.0(N = 1)、2.0(N = 3)、2.5(N = 12)、3.0(N = 20)和4.5(N = 3)mg/kg的治疗。

患者基线上,患者既往治疗线数中位数为2(范围:1-11);48.7%的患者在免疫治疗后接受该药物治疗。38名患者可评估疗效,12名患者获得部分缓解,16名患者维持疾病稳定。3.0 mg/kg剂量组的的ORR为42.1%(8/19),DCR为84.2%(16/19)。在子宫内膜癌(4名患者)、HR+/HER2-乳腺癌(4名患者)、HER2-胃癌(4名患者)和非鳞状非小细胞肺癌(4名患者)患者中,3.0 mg/kg的ORR、DCR分别为75%、100%;分别为50%、75%;50%、100%;25%、100%。

该药物也是trop2 ADC中少数拓展her2-胃癌适应症的ADC药物,也许可以打出不错的差异化战绩。

这是目前迈威生物ASCO会议数据更新的情况。

03

平台与未来

实话实说,迈威生物在ADC研发这块,确确实实是下了狠功夫的。

这点主要看它的ADC平台IDDC,该平台分为几块技术。DARfinity主要是偶联工艺上,用来开发均一性更高,DAR值更加稳定的ADC,这也是9MW2821比padcev更加稳定的主要原因。定点连接子IDconnect技术则可以在研发过程中提供稳定的链接二硫键,这将大大提高所研发ADC在血浆中代谢的稳定性。LysOnly技术则是条件释放技术,可以提高ADC在肿瘤微环境中的稳定性,减少off-tumor effects。

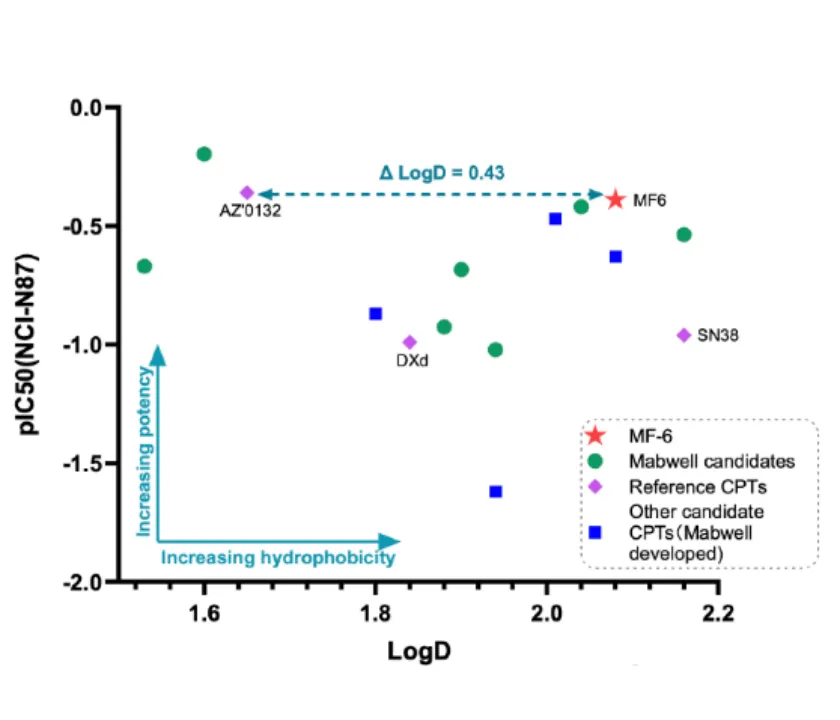

而payload就是Mtoxin了,它的水溶性-效力关系如图所示,横坐标往右表示越疏水——而payload往疏水方向发展,linker往亲水方向发展是大致趋势。如图所示来看,Mteoxin是真正做到了疏水和杀伤性结合的极致。

除了ADC平台之外,迈威生物目前在TCE平台在也在下苦功夫,其核心思路是降低CD3的亲和力,从而减少TCE引起的CRS效应,目前首发管线2MW7061靶向LILRB4xCD3。其构型为1+2构型1+2构型(双Fab抗LILRB4

+ 单链抗CD3)。临床前模型显示显著抑瘤效果,非人灵长类毒理研究安全性良好。平台支持实体瘤TAA靶点开发(如CLDN18.2等)。

未来迈威生物或许是国内前沿几家探索ADC联用TCE的biotech之一,这个想象力还是非常值得期待的。

这是平台方面。而从迈威生物的整体管线布局情况来看,目前并不缺少拥有BD想象力的管线。其中,迈威生物的双抗——6MW3211就是代表之一。它靶向PD-L1和CD47两个靶点,只要能够降低红细胞毒性风险的同时保持可观的疗效,那么该方向将会是一个拥有绝佳想象力的双抗方向,而现在CD47双抗已经在自免和血液瘤方面得到了初步疗效证明,也许这会是一个实体瘤疗效证明的绝佳机会。

除此之外还有靶向CDH17的ADC——7MW4911。在该靶点上,乐普生物已经完成了一项非常不错的早期BD,总金额超过12亿美元。也许迈威生物的7MW4911能够在这个靶点上再次推一波BD的高潮。

结语:迈威生物前面几波大涨是对其价值的兑现,因为它目前的ADC确实做到了极高的性价比,有着非常不错的ADC平台。此外,TCE平台也有着非常巨大的潜力,未来也许能走出一条不一样的双抗+ADC联用之路。

产业资讯

瞪羚社 2026-06-18

421

产业资讯

瞪羚社 2026-06-18

421

产业资讯

深蓝观 2026-06-18

438

产业资讯

深蓝观 2026-06-18

438

产业资讯

研发客 2026-06-18

482

产业资讯

研发客 2026-06-18

482

热门资讯

热门资讯 微信公众号

微信公众号