产业资讯

产业资讯

药渡Daily

药渡Daily  2025-07-04

2025-07-04

2731

2731

近期,信达生物迎来“双喜临门”:减重新药玛仕度肽注射液获批上市、完成配股融资5.5亿美元(折合人民币约40亿元)。

一个是潜在大药终于来了,“2027年实现营收达到200亿元”的信心更足了;一个是剑指全球化、“成长为国际一流的生物制药企业”的野心藏不住了。

上述种种信息表明,信达生物越来越强大了。

01

潜在大药亮相

6月27日,信达生物在市场空间广阔的慢性代谢疾病领域打出了一记重拳:玛仕度肽注射液(商品名:信尔美)获批上市,成为全球首个且唯一上市的GCG/GLP-1双受体激动减重药物。

玛仕度肽是一款潜在大药,不少机构预测其峰值销售额有望突破50亿元。这背后主要是基于以下几方面因素的考量:

一方面,慢性代谢疾病包括糖尿病、肥胖症等,拥有庞大的患者数量,成为大药集中营,诞生了达格列净、司美格鲁肽、替尔泊肽等重磅炸弹药物。而在减重领域,中国市场是必争之地。根据中国诊断标准(肥胖:BMI≥28kg/m2;超重:BMI≥24kg/m2且<28kg/m2),中国约有5亿成人超重或肥胖,全球排名第一,带来了巨大的想象空间。

另一方面,玛仕度肽不仅能为各类超重/肥胖人群带来全面的代谢获益,还可针对2型糖尿病(已在国内递交上市申请,年内有望获批)、代谢相关脂肪性肝炎(MASH)、射血分数保留心力衰竭(HFpEF)、阻塞性睡眠呼吸暂停(OSA)合并肥胖等广泛适应症。

目前,玛仕度肽共开展了七项III期临床研究,受试者包括中国超重/肥胖、中国中重度肥胖、中国超重或肥胖合并代谢相关脂肪性肝病(MAFLD)、中国阻塞性睡眠呼吸暂停(OSA)合并肥胖等,并计划启动多项新临床研究,极具市场潜力。

图片来源:太平洋证券

凭借独特的创新机制,玛仕度肽能为超重或肥胖人群带来更显著的减重疗效。根据一项早期临床高剂量探索研究(NCT05623839)结果显示,玛仕度肽16mg治疗20周减重幅度可达21%,当前是半年内体重下降疗效最显著的研究。不过,玛仕度肽面临着多重挑战:一是,诺和诺德的司美格鲁肽、礼来的替尔泊肽均已在国内获批糖尿病和减重两大适应症,这两者在2024年分别实现全球销售额达293亿美元、164亿美元;二是,不少国内药企布局了GLP-1双靶点、GLP-1三靶点药物管线,其中不乏恒瑞医药、华东医药、联邦制药等知名企业,未来市场竞争愈发激烈。为了建立竞争优势,信达不仅针对玛仕度肽开展了众多临床研究,还在同步推进头对头司美格鲁肽(III期阶段)、头对头替尔泊肽(I/II期阶段)等多项临床试验。显然,玛仕度肽将成为信达生物实现“2027年营收达到200亿元”目标的一大助力。而且,信达不仅要实现这一营收目标,还志在成长为国际一流的生物制药企业。

02

剑指全球化

为了更好地实现全球化布局,信达生物在6月26日宣布完成配股融资约5.5亿美元:已与摩根士丹利及高盛订立配售协议,通过一般授权向不少于六名独立专业、机构或其他投资者配售5500万股新股份,配售价每股78.36港元,较配售协议签订前最后交易日(6月25日)收盘价折让约4.9%,总额超43亿港元。

值得一提的是,这笔高额配股融资是近4年来香港医疗健康板块规模最大的新股发行,高于此前荣昌生物(7.96亿港元)、君实生物(10.39亿港元)、科伦博泰(19.43亿港元)等同类公司的配股募资额。

针对这项配股融资,信达表示约90%将用于推进公司丰厚的临床及临床前重点创新管线的全球研发,以及用于公司的全球设施设备布局;约10%将用于公司日常运营。

显然,信达正在剑指全球市场。毕竟,目前已有不少Biotech凭借管线BD出海实现了盈利,更有如恒瑞医药,创新药出海已成为其业绩增长的第二引擎。

现如今,创新管线的全球化布局已逐步成为信达潜在重要的增长引擎。

就在今年年初,信达拿下了一笔BD大单:将潜在同类最佳的新型靶向DLL3 ADC药物IBI3009的全球权益授予罗氏,将获得8000万美元的首付款,以及潜在里程碑付款最高达10亿美元,有望为信达的现金流提供强有力支撑。

图片来源:交银国际证券研报

更关键的是,信达在近期举办的肿瘤创新研发日活动上表示:到2030年目标将至少5款创新管线推进至全球多中心III期注册研究,包括IBI363(全球首创PD-1/IL-2α-bias 双抗融合蛋白)、IBI343(CLDN18.2 ADC)、IBI3009(DLL3 ADC)、IBI3001(EGFR/B7H3双抗ADC)、IBI3003(BCMA/GPRC5D/CD3三抗)、IBI3020(全球首个进入临床的CEACAM5双载荷ADC)等候选产品。

其中,IBI363正在中国、美国、澳大利亚开展临床研究,评估在免疫耐药、冷肿瘤和前线治疗等多瘤种适应症的有效性和安全性;IBI343正在中国和日本开展治疗三线胃或胃食管交界处腺癌(GC)的国际多中心III期研究,以及开展治疗二线胰腺癌(PDAC)的中美多中心I期PoC临床研究;IBI3009正在中国、美国和澳大利亚开展国际多中心I期研究。

另外,信达还有多款管线正在海外开展临床试验,包括OX40L单抗IBI356正在中国和澳大利亚开展治疗特应性皮炎(AD)患者的国际多中心I期研究,并计划在美国启动临床;全球首创IL-4Rα/TSLP双抗IBI3002的国际多中心I期研究进行中,正在中国及澳大利亚入组健康受试者及哮喘及其他2型炎性疾病患者。

03

新一代“IO+ADC”布局未来

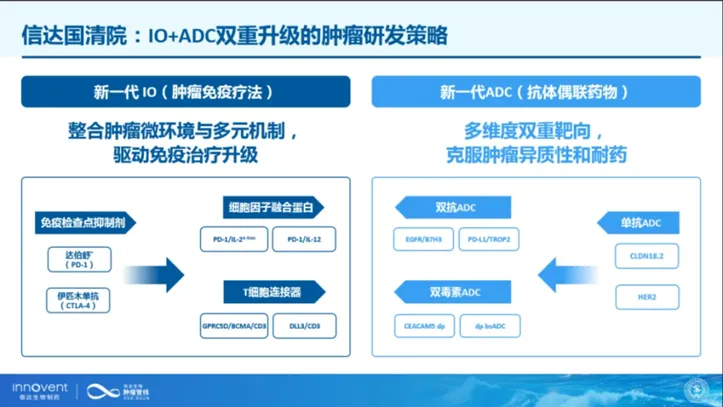

近期,除了迎来“双喜临门”,信达生物还举办了肿瘤创新研发日活动:全面展示公司在下一代免疫治疗(IO)与下一代抗体偶联药物(ADC)领域的“双重升级”战略,并分享具有全球潜力的丰厚管线临床进展和数据解读。

新一代“IO+ADC”研发策略,主要目的是为了解决肿瘤治疗当前未被满足的核心挑战,比如肿瘤异质性、免疫冷肿瘤、耐药机制与毒性限制。

按照信达的规划,其肿瘤研发管线遵循系统化、分阶段的“IO+ADC联合治疗”策略,逐步攻克肿瘤异质性与免疫逃逸挑战,分三步走:新一代IO+化疗(重新定义免疫治疗基石)、新一代IO+单抗ADC/双抗ADC(覆盖更广泛的人群和更全面的治疗线数)、新一代IO+双载荷ADC(释放IO与ADC协同治疗潜力,重塑癌症治疗格局)。

目前,信达肿瘤管线已拥有超过10款全球布局的下一代创新分子,包括IBI343、IBI363、IBI3009、IBI3001、IBI3020、IBI3014(PD-L1/TROP2双抗ADC)、IBI3003等,并在中国、澳洲、美国多地积极开展国际多中心临床试验(MRCT)。

信达生物肿瘤管线

图片来源:公司官微

在新一代ADC管线方面,信达布局了IBI343(CLDN18.2 ADC)、IBI3001(EGFR/B7H3 ADC)、IBI3020(CEACAM5 dpADC)等多款重点产品。其中,IBI343进度最快,用于治疗晚期胃/胃食管交界处腺癌和晚期胰腺癌,均已进入III期阶段。

IBI343是全球首个在晚期胰腺癌治疗中表现出良好疗效和安全性的ADC药物,为攻克“癌中之王”胰腺癌开辟了靶向治疗新路径。

根据2025 ASCO大会公布的Ia/Ib期剂量递增和剂量扩展研究初步数据显示,共有83例胰腺癌患者接受了至少一次IBI343治疗,其中既往仅接受过一线治疗受试者的中位PFS为5.4个月,中位OS长达12.1个月;既往仅接受过两线治疗受试者的中位PFS为5.3个月,中位OS为9.1个月。

值得一提的是,上述管线仅仅是信达丰富肿瘤管线中的冰山一角。从更长远来看,信达新一代“IO+ADC”双重升级的肿瘤研发策略大有可为。

04

结语

信达生物的双重利好(玛仕度肽获批和5.5亿美元融资)为其“2027年实现200亿元”的营收目标注入了强劲动力。

展望未来,信达的发展路径清晰,潜力在于新一代“IO+ADC”策略的长期赋能。尽管创新药市场竞争激烈,但信达的创新密度和全球化野心预示其长期增长可期。

产业资讯

瞪羚社 2026-06-18

422

产业资讯

瞪羚社 2026-06-18

422

产业资讯

深蓝观 2026-06-18

439

产业资讯

深蓝观 2026-06-18

439

产业资讯

研发客 2026-06-18

482

产业资讯

研发客 2026-06-18

482

热门资讯

热门资讯 微信公众号

微信公众号