产业资讯

产业资讯

同写意

同写意  2025-07-05

2025-07-05

3662

3662

7月1日,国家医保局《支持创新药高质量发展的若干措施》正式发布,向厚重的“支付墙”发起攻坚。而十年前,“44号文”的出台,刚为中国创新药接轨国际铺下基石。

十年磨剑,锋芒已现:泽布替尼全球销售突破20亿美元,Carvykti在欧美市场攻城略地;License-out交易额首超年度研发融资,中国跃升为全球规则塑造者;ASCO年会上中国研究数量激增数十倍,源头创新从愿景步入现实。

这十年,同样见证资本浪潮的奔涌与骤退,经历同质化竞争、供应链瓶颈与支付创新矛盾的淬炼。喧嚣过后,中国创新药发展步入更为沉静的深水区。

十年征途,本质是制度理性与创新勇气的协同进化。未来深海航程,风浪或许依旧。

TONACEA

01

从政策洼地到资本高地

2015年,国务院一纸《关于改革药品医疗器械审评审批制度的意见》(也称“44号文”)悄然发布,正式开启了中国创新药的“元年”。彼时,百济神州的泽布替尼全球I期临床试验在澳大利亚、美国和中国同时启动,康方生物与默沙东达成一项总额2亿美元的肿瘤免疫疗法合作。

制度红利的释放如春雨润物。2017年,中国正式加入ICH,药品注册技术标准与国际接轨。2018年,默沙东九价HPV疫苗在中国获批上市,审批用时仅8天,创下历史纪录。

真正的转折发生在2018年4月。港交所推出“18A”上市规则,允许未盈利生物科技公司上市,为创新药企开辟融资新通道。

七年后的2025年,这一规则已演进为更完善的体系:2023年新增“18C”一章覆盖“专精特新”企业,2025年5月推出“科企专线”,提供保密提交、加速审批服务,将上市周期缩短至3-6个月。内地监管层鼓励企业赴港上市,与港交所合作优化审核流程,缩短问询周期。

资本市场的回应热烈而迅速。2025年上半年,港股医疗健康板块迎来IPO热潮,恒瑞医药、劲方医药、维昇药业等企业密集上市。

新股首日表现亮眼:35只新股中22只上涨,映恩生物首日涨116.7%,药捷安康上涨78.71%。恒瑞医药更以98.9亿港元募资额创下近五年最大医药IPO,首日股价涨超25%。高收益吸引更多机构和个人投资者参与打新,形成正向循环。

港股的火热离不开资金的流动。港股通扩容后,南向资金净流入规模扩大,2025年上半年生物科技板块估值回升至近三年高位,整体涨幅达70%。美联储降息预期增强,叠加港股估值处于低位,吸引外资重新配置中国资产。2025年前5个月,港股IPO募资额达773.6亿港元,同比增长逾7倍,跃居全球第一。

值得一提的是,近年来“A股失意者”扎堆赴港上市,也成为港股IPO的重要增量之一。其中有已上市公司寻求“A+H”,也不乏冲击A股失败者转战港股。中慧生物的经历成为时代注脚,2023年6月,该公司向上交所科创板递交上市申请,三个月后无奈撤回,随后火速转战港股,又用三个月完成从撤回到港股递表。今年初,中慧港交所招股书落地。

苛刻的制度一度让药企“望A股却步”,好消息是2025年“618新政”出台。中国证监会主席吴清在2025陆家嘴论坛上表示,将在创业板正式启用第三套标准,支持优质未盈利创新企业上市;同时,将重启未盈利企业适用于科创板第五套标准上市。不过短期内,港股的国际化优势可能更受青睐。

十年间,资本市场的逻辑发生深刻变化。2015-2017年,年均仅3家传统药企赴港上市;2018-2020年,“18A”新政催生Biotech上市潮,年均达到9家;而2025年仅上半年,已有10家生物医药企业成功登陆港交所,募集资金总额超过174亿港元,超过2018年港交所推出“18A”后第一波上市潮总和。

十年研发积累的价值正在资本市场集中兑现。

TONACEA

02

管线焦虑下的BD革命

今年开年,强生豪掷146亿美元收购专注于治疗CNS的生物制药公司Intra-Cellular Therapies。随后,巨头们接连官宣牵手中国药企。这一系列交易的背后,折射出跨国药企日益加剧的“管线焦虑”——距离2015年全球制药巨头面临的“专利悬崖”警告,恰好也已过去十年。

数据揭示出严峻的现实。Evaluate Pharma预测,2025-2030年间,全球原研药专利到期带来的总风险敞口将达到3900亿美元,相较2019-2024年总额增长124%,涵盖Keytruda、Eliquis等超级重磅产品。

公开资料显示,2018-2025年并购市场中,共有6家企业完成了超过5笔交易,分别是BMS、辉瑞、阿斯利康、赛诺菲 、默沙东和礼来,这几家巨头在活跃度上显著领先其他公司。另一组数据是,跨国药企外部采购管线中来自中国企业的比例从2015年的不足5%,跃升至2024年的31%。

“2024年FDA批准的IND分子中,超过50%来自中国。”前FDA局长在2025年J.P.摩根大会的发言,道出跨国巨头战略转向的原因。

据华源证券研报数据,2024年中国药企对外授权(license-out)达到519亿美元,2015年的交易总金额为25亿美元。而2025年前五个月,中国创新药BD交易总金额突破455亿美元,是2015年全年交易额的18倍。十年中金额的激增,伴随着中国药企BD模式质的飞跃。

2015年,信达生物与礼来合作PD-1,开启license-out时代;2021年,百济神州将替雷利珠单抗授权诺华,首付达6.5亿美元,确立中国创新药的国际价值;2024年之后,以康诺亚为代表的“NewCo”模式和三生制药/辉瑞交易中的“股权投资”模式受到追捧,中国药企正式参与全球价值分配,深度绑定药物海外开发的长期价值。

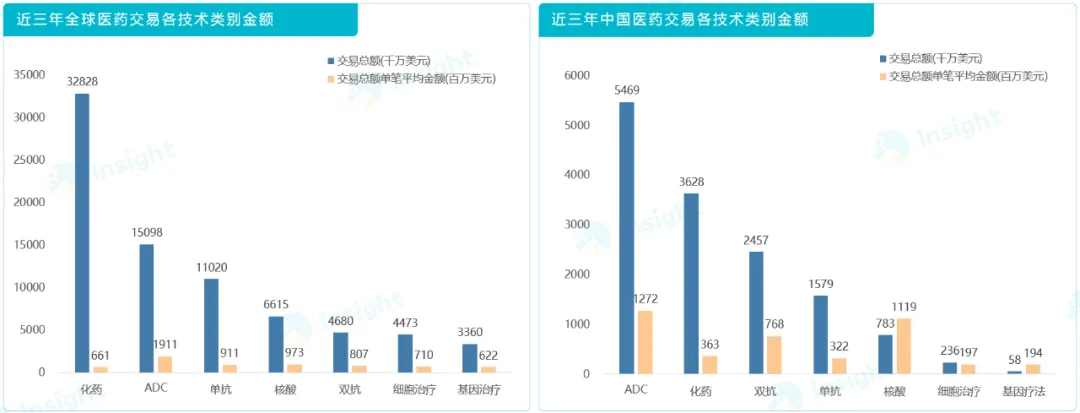

ADC成为BD交易最耀眼的赛道。根据Insight数据库,国内2022-2024年各技术类别的交易总额统计,ADC药物交易总额达546.9亿美元,成为BD领域关注度高的技术。沙利文预测,2030年全球ADC市场规模将达647亿美元(2022-2030年复合增长率30.0%),而国产ADC新药占全球管线比例达40%,成为这一领域的核心力量。

映恩生物是这场技术革命的受益者。2023年与BioNTech达成超16亿美元合作后,2025年4月15日,映恩生物登陆港交所,募资超2亿美元,市值较IPO前激增307%。其核心产品DB-1303(HER2 ADC)差异化布局子宫内膜癌适应症,避开DS-8201主导的乳腺癌红海市场。

图源:Insight数据库

BD模式的质变标志着中国药企从技术提供方转变为战略合作方。这些都源于2015年资本涌入催生的平台技术积累,十年间,中国已建立起全球领先的ADC、双抗等技术平台。

资本市场的正向循环更加速了技术迭代。2025年BD交易首付款中超过45%被企业重新投入早期研发,形成 “授权收益-研发投入-技术迭代”的良性循环。

TONACEA

03

10年创新质变

站在2025年回望,中国创新药产业已完成从“跟跑者”到“价值创造者”的历史性跨越。天风证券报告指出,中国和全球在同靶点首款上市的时间差已从10年以上缩短至1-5年,在双抗、ADC等领域已实现首创新药突破。

毋庸置疑,中国药企研发能力的跃升是背后十年的积累。学术上,2020-2023年,中国科学家在《Cell》《Nature》《Science》发表的生物医学论文年均增长18%,其中疾病靶点机制研究占比超40%。临床试验上,从建立符合ICH标准的临床试验体系,到加入全球多中心试验,再到主导国际多中心试验;中国临床试验成本仅为欧美的三分之一,患者招募速度达5-7倍。此外,通过AI药物筛选、基因编辑等核心技术平台,中国创新药研发周期缩短至国际水平的60%。

石药集团的蜕变是行业缩影。十年间,其在研创新药从个位数增长到130多个,进入全球研发管线规模TOP25。2023年上市中国首个新型冠状病毒mRNA疫苗,使中国的疫苗研发跃居世界最高水平,并实现了全产业链的自主可控。

康方生物的崛起更具传奇色彩。2024年5月,其自主研发的PD-1/CTLA-4双抗新药依沃西单抗获批上市。III期HARMONi-2研究中,依沃西以PFS HR=0.51的压倒性优势击败“药王”帕博利珠单抗(K药),成为首个在PD-L1阳性NSCLC一线治疗中单药胜出的双抗药物。

百济神州的泽布替尼则书写了另一段传奇。于2019年获得美国FDA批准上市后,泽布替尼实现了中国原研新药出海“零突破”。2024年,这款BTK抑制剂的全球销售额达26.44亿美元,同比增长105%。其中,美国市场销售额为20亿美元,同比增长106%;中国市场销售额为18.56亿元人民币,同比增长35.2%。泽布替尼在美国市场份额已超过原研药伊布替尼,彻底改写了BTK抑制剂的市场格局。

天风证券在报告中强调,在政策支持和产品力提升的双重因素下,中国创新药有望在本土市场持续实现国产替代。这一判断基于中国创新药已在部分新机制、新靶点赛道拔得头筹,同时医保支付改革等政策红利持续释放。

然而深海行舟,从不是坦途。早期管线同质化问题突出——CD47靶点赛道拥挤程度较2015年的PD-1有过之而无不及;商业化能力不足使许多Biotech陷入“上市即巅峰”的困境。

和铂医药的转型之路折射出行业挑战。2025年6月,其宣布将治疗自身免疫性疾病的BCMA/CD3双抗HBM7020,以6.7亿美元授权给日本大冢制药,这是其年内第二笔重大BD交易。而在2022年,这家企业曾因现金流危机被迫出售核心资产、关闭工厂。

沙利文分析师赵一菲指出:“过度依赖BD收入会放大管线断层的业绩波动风险。本质上是短期输血与长期造血能力的博弈。”核心矛盾在于中国创新药企的“国际化能力”尚未匹配“技术价值”。这一判断在荣昌生物与美国Vor Bio的交易上得到验证——核心产品泰它西普的海外权益,收获远低于同期其他中国创新药BD交易首付款的4500万美元。

此外,政策环境虽持续优化但存在不确定性。“618新政”为A股注入活力,科创板第五套标准优化扩面,“全链条”政策给药企吃下“定心丸”,国家医保局最新公布的《支持创新药高质量发展的若干措施》给多元化支付定调,但政策落地滞后于企业发展需求,具体的细则执行仍是“未完待续”。

历史的进程总是曲折但光明。从政策红利到科学驱动,中国创新药的黄金时代,正在兑现十年前的承诺。如果说2015年是“中国新”的起点,那么2025年,行业正迈向“全球新”的征程。

产业资讯

药智网 2026-06-10

442

产业资讯

药智网 2026-06-10

442

产业资讯

恒瑞医药 2026-06-10

397

产业资讯

恒瑞医药 2026-06-10

397

产业资讯

氨基观察 2026-06-10

386

产业资讯

氨基观察 2026-06-10

386

热门资讯

热门资讯 微信公众号

微信公众号