产业资讯

产业资讯

药视声

药视声  2025-07-05

2025-07-05

2142

2142

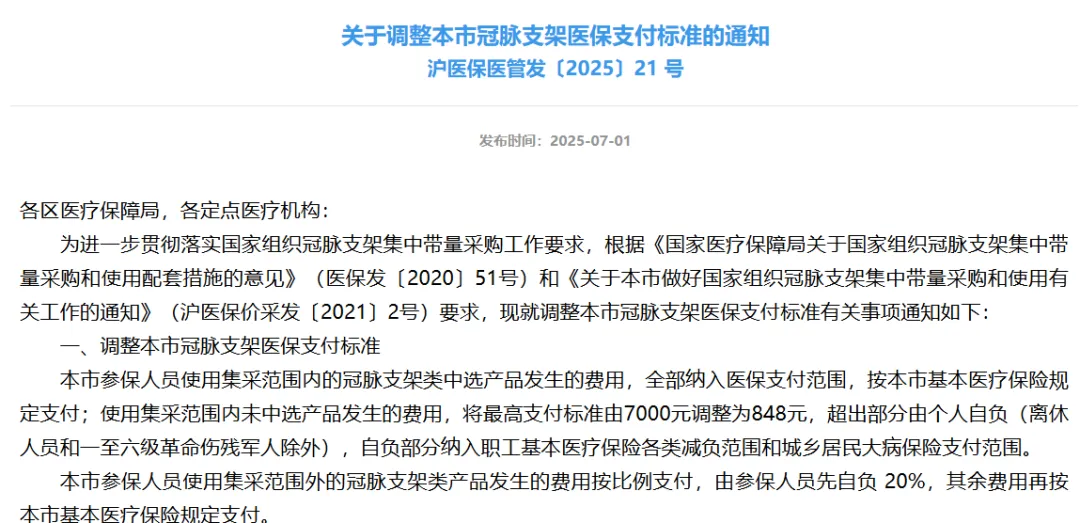

2025年7月1日,上海瑞金医院心内科的诊疗系统中,一条新的医保支付规则悄然生效:完成年度集采任务后,医院可使用医保资金为患者报销集采范围内未中选冠脉支架费用,最高支付限额848元,超额部分由患者或商业保险承担。集采范围外冠脉支架类产品发生的费用按比例支付,由参保人员先自负20%,其余费用再按本市基本医疗保险规定支付。

这意味着,1.5万元的雅培 Xience Alpine 高端支架(市场参考价,具体以医疗机构实际定价为准)与800元的微创 Firehawk 集采支架,首次在同一诊疗场景获得公平竞争的机会。

同日,国家医保局发布的两份政策文件(《支持创新药高质量发展的若干措施》《2025 年国家基本医疗保险、生育保险和工伤保险药品目录及商业健康保险创新药品目录调整工作方案(征求意见稿)》),与上海的地方细则形成共振。

这些政策拼图共同指向一个核心:中国医疗支付体系正从 "单一控费" 转向 "多元协同",而这一转型将深刻重构创新药行业的发展周期。

从非此即彼到分级供给的临床实践

冠脉支架的定价分化,曾是中国医疗市场政策矛盾的缩影。

2020年国家集采后,27个中选支架均价从1.3万元降至700元左右,降幅93%,当年节约医保资金超100亿元。

但结构性问题随之显现:美敦力 Resolute Onyx 等未参与集采的高端支架,在 DRG 付费与医院集采任务的双重约束下,2023年院内使用率显著下降,部分医院全年使用量不足10根,被迫退守院外自费市场。

临床端存在“临床需要与支付能力不匹配” 的困境,在集采政策实施后并非个例 —— 医院因绩效考核与集采任务绑定,且 DRG 付费通过病种分组控费机制进一步限制高价耗材使用,难以主动推荐集采外产品。

(图源:上海市医疗保障局)

新政策通过 "基线任务+弹性空间" 破解了这一困局。

上海医保局数据显示,政策实施首周,12家三甲医院的集采外支架使用率初步回升至17%,部分患者通过 "医保+商保" 组合支付。

这种变化的本质,是支付逻辑从 "成本控制绝对化" 转向 "价值分层支付":848元的医保基准线(参考集采中选价)适用于集采范围内未中选产品,保障基本需求;集采范围外产品需由参保人员先自负20%,超额部分则交由市场定价与多元支付承接。

从价格博弈到生态共建的行业进化

支付端的改革逻辑,正沿着 "冠脉支架→创新药" 的路径延伸。

2025年医保目录调整方案中,"临床价值导向" 首次置于 "价格合理" 之前,标志着医保支付从买便宜向买价值的认知跃迁 —— 这是中国从仿制药大国向创新药强国转型的必然选择。

回溯医保谈判的实践,PD-1 抑制剂通过医保谈判实现大幅降价,以信迪利单抗为例,年治疗费从4.83万元降至1.84万元,降幅62%,但部分高价产品仍面临支付压力。这种 "以价换量" 模式在罕见病领域遭遇挑战:诺西那生钠注射液降价95%进入医保后,2023年实际用药患者数较2021年增长30倍,但部分地区因产能调配问题出现短期供应波动。

这种 "降价-短缺" 循环印证了单一支付机制的局限,叠加生产工艺复杂、医院控费限制及区域配送网络不完善等因素,导致临床可及性不足。

上海冠脉支架政策提供了破局思路:为不同价值层级的产品设计差异化支付路径。对于年治疗费低于5万元的大众创新药,医保谈判仍发挥规模采购优势;对于 CAR-T 细胞治疗等高价疗法,则通过 "医保专项基金+商保+个人自付" 组合支付。

这种生态正在重塑企业战略。

恒瑞医药在2025年投资者大会上提出 "双管线" 布局:针对医保市场的仿创药(年治疗费<8万元)与针对商保市场的突破性疗法(年治疗费>50万元)。国泰君安证券测算显示,若商保对创新药的支付占比从2023年的5.3%-7.7%升至2030年的25%,中国将出现年销售额超100亿元的创新药单品。

更深层的变革在于竞争壁垒的迁移。

过去药企核心能力集中于 "临床开发+价格谈判",现在 "支付方案设计" 成为关键。这一转变已被行业共识,国家医保局支持创新药多元支付的政策导向下,药企需整合医保准入、商保合作、患者援助等多维度资源,才能实现创新价值的商业化落地。

产业变革中的确定性与机遇

中国创新药行业的周期性波动,本质是政策供给与产业需求的动态匹配。

2015年药审改革启动创新周期,2018年医保谈判开启成本控制周期,2025年的支付多元化则标志着行业进入质量竞争周期。

上海冠脉支架政策的深层意义,在于确立 "保基本与促创新并重" 的产业哲学。

数据印证着这一趋势。

2025年 H1,中国创新药临床试验数量同比增长12%,其中国际多中心试验占比较2023年的21%显著提升至 34%,本土企业正从 "中国新" 向 "全球新" 转型。恒瑞医药的 SHR-1701(PD-L1/CTLA-4 双抗)目前处于美国 III 期临床阶段,其商业化策略已纳入 "美国商保准入+中国医保谈判+全球患者援助" 三维体系——这种全球化支付视野,与五年前单纯依赖医保市场的思路形成鲜明对比。

对从业者而言,变革带来三重确定机遇。

一是定价逻辑从 "成本加成" 转向 "价值定价",临床价值数据权重上升;二是商保与创新药的协同将催生专业支付服务商,需兼具医药与精算能力;三是院外市场放量将重塑流通格局,DTP 药房与互联网医疗价值凸显。

当支付体系既能保障基本用药可及,又能为创新留足空间,中国创新药行业便真正站在了可持续发展的周期起点上。

产业资讯

瞪羚社 2026-06-18

423

产业资讯

瞪羚社 2026-06-18

423

产业资讯

深蓝观 2026-06-18

440

产业资讯

深蓝观 2026-06-18

440

产业资讯

研发客 2026-06-18

484

产业资讯

研发客 2026-06-18

484

热门资讯

热门资讯 微信公众号

微信公众号