产业资讯

产业资讯

生物药大时代

生物药大时代  2025-07-12

2025-07-12

2510

2510

近日创新药板块表现最亮眼是布局PD-1 Plus领域的公司,信达生物,康方生物股价上涨,三生制药,荣昌生物,君实生物受到资本热烈追捧,甚至连仿制药为主的华海药业因布局PD-1 Plus也是大涨超过20%。

PD-1 Plus这一概念由国盛医药在去年12月3日的年度策略首次定义,是指在传统 PD-1 单抗基础上,通过与 VEGF、IL-15、IL-2 等其他靶点结合或融合形成的新型药物。

2025年康方生物国产双抗新药依沃西单抗挑战全球“神药”帕博利珠单抗的重磅临床III期研究(HARMONi-2)成果发布,依沃西单抗获得头对头优效数据后,PD-(L)1 plus 设计思路获得海外药企重视。

PD-1大大单品正迎来升级,国内超30家创新药企掀起的"技术破壁行动",正在重塑全球抗癌治疗格局!

PD-1 PLUS为何成“黄金赛道”?

早在2018年的ASCO大会,凭借优秀的早期临床数据,德国默克研发的PD-L1/TGFβ双抗M7824一时名声大噪。但是由于其复杂的机理导致该靶点单药效果一直不佳。德国默克早在2021年在该靶点接连“翻车”遭遇“四连跪”,Merck PD-1/TGF-β 在多个适应症上遭遇四连败后,海外药企对 PD-(L)1双抗开发意愿较低。PD-1单抗疗效遭遇研发瓶颈。

目前全球上市的双抗产品有将近20款,超过一半为 TCE 双抗,海外双抗获批适应症主要

落足血液瘤。且同时中国药企较早布局PD-(L)1双抗,目前2款 PD-(L)1 商业化品种均来自中国,适应症为实体瘤,中国药企借双抗技术实现“弯道超车”。

同时国内PD-(L)1双抗/抗体融合蛋白项目储备占比全球

50%以上,国内药企已陆续达成多笔相关产品出海交易,如康方生物-Summit、宜明昂科-InstilBio、礼新医药-默沙东等。

24年11月礼新医药宣布与默沙东就核心创新双抗LM-299达成全球战略合作协议,总金额高达33亿美元,其中首付款为5.88亿美元,成为中国抗体药“出海”的标志性交易之一。

类比ADC的爆发式License-out交易数额,PD-1 PLUS赛道或还有重磅BD的机会。

PD-1 PLUS国内超30家企业布局

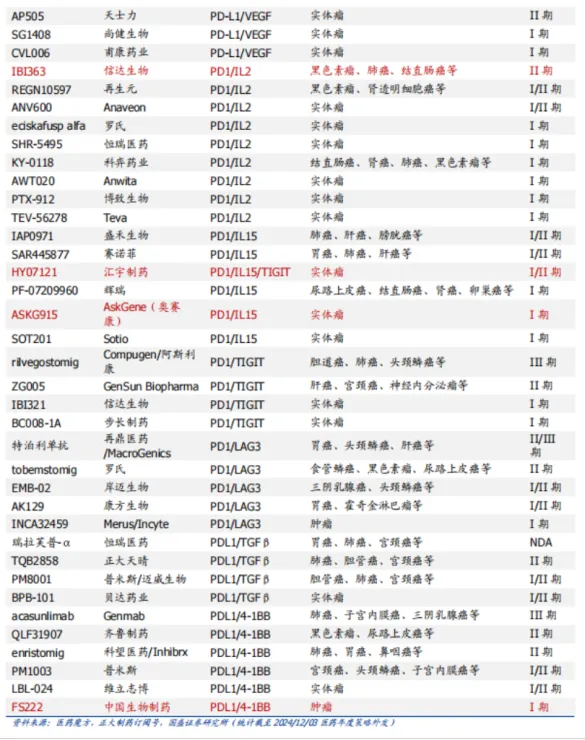

据相关统计,我们梳理 PD-(L)1 双抗临床研发进展,国内在PD-1/VEGF、PD1/IL2、PD1/IL15等多个靶点的进度都属于全球第一梯队,另外也有PD1/IL15/TIGIT这类FIC品种,随着临床的推进和 POC数据的读出,有较多企业潜在可能实现海外授权。

这些靶点组合中,比较值得关注的是:

阿斯利康/Compugen的PD-1/TIGIT双抗进军胆道癌III期,同时康方生物也同步布局胃癌及淋巴瘤等,体现了其多靶点延升的策略布局。

多靶点FIC品种,信达生物的IBI363目前处于II期临床,作为全球首创双抗克服IO耐药“冷肿瘤”,同时推进黑色素瘤关键临床。汇宇制药HY07121是全球首个PD-1/IL-15/TIGIT三抗,目前进入I/II期实体瘤试验。

另外目前处于临床I期的奥赛康ASKG915是全球首个PD-1/IL-15前药双功能融合分子,通过SmartKine®平台实现肿瘤靶向激活。辉瑞的PF-07209960也是在研PD-1/IL-15双抗,适应症覆盖尿路上皮癌、结直肠癌等。

图:截取部分研发进展情况

PD-1 plus赛道进展较快的企业有:信达生物、宜明昂科、华海药业、荣昌生物、汇宇制药、奥赛康、中国生物制药、君实生物等。

在TCE领域可以重点关注泽璟制药、亿帆医药等,而ADC领域石药/新诺威、复宏汉霖、先声药业、科伦博泰、再鼎医药、迈威生物、乐普生物等也蓄势待发。减肥与代谢领域,华东医药、歌礼制药、来凯医药、众生药业、石药集团等也在积极研发突破。其他大单品一品红(痛风)、科兴制药(肿瘤恶病质)、热景生物(心梗)、舒泰神(血友病)、康弘(眼科基因治疗)、益方生物(银屑病、IBD)、海南海药(癞痫)、东阳光长江药业(肺纤维化)、欧康维视(近视)、迪哲医药(舒沃替尼)等。

未来出海或聚焦于康方生物、科伦博泰等企业的PD-1双抗及ADC重磅品种,同时百利天恒、荣昌生物等在细分赛道的技术突破亦值得期待。

值得期待的管线

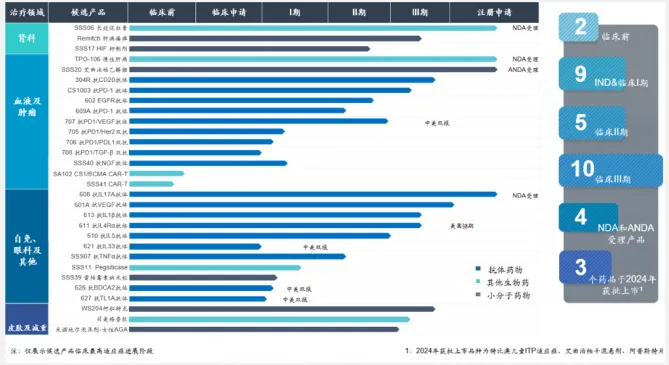

首选是受到MNC认可的布局PD-(L)1 /VEGF靶点的三生制药。三生制药PD-1/VEGF双特异性抗体SSGJ-707当下处于II期临床,已经开展了单药、化疗连用、1 线 NSCLC,转移性结直肠癌等适应症的多个临床。2025年5月20日,三生制药宣布将其自主研发的PD-1/VEGF双特异性抗体SSGJ-707在全球(不包括中国内地)的独家开发、生产、商业化权利授予辉瑞。辉瑞将支付12.5亿不可退还的首付款,以及最高可达48亿美元的里程碑付款和两位数百分比的销售分成。

图:三生制药 研发管线

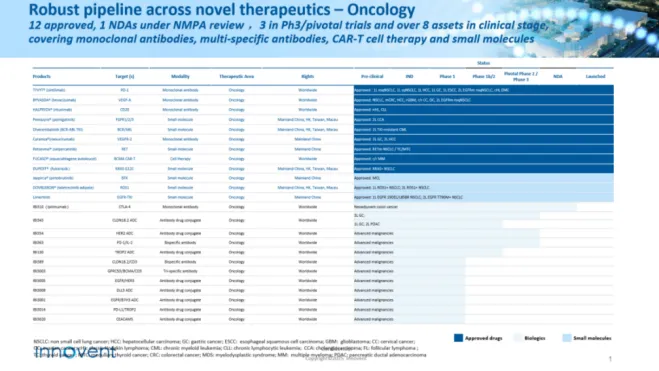

PD-(L)1 PLUS另一个重点靶点是PD1/IL2,信达生物IBI363表现非常亮眼。IBI363作为全球首创(FIC)的PD-1/IL-2α 双抗药物,在数百例IO耐药肺癌、黑色素瘤、IO不响应的“冷肿瘤”肠癌等核心瘤种读出了积极的I期临床数据,展示出作为下一代IO基石药物的潜力。

图:信达生物 研发管线

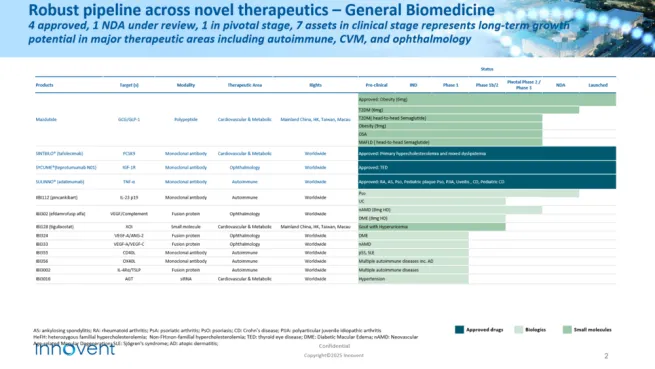

奥赛康的ASKG915是一款自主研发的PD-1 抗体/IL-15 前药双功能融合分子,也值得期待。临床前数据显示,ASKG915 在肿瘤微环境中激活后具有良好的抗肿瘤活性,疗效显著优于 PD-1 抗体单药疗法;同时安全性良好,治疗窗显著优于传统细胞因子类药物,可以达到较高的安全剂量,使 PD-1 抗体不仅可实现靶向肿瘤作用,还具有完整的 PD-1 阻断功能。ASKG915 是全球首个进入临床阶段的 PD-1 抗体/IL-15 前药双功能融合分子。

图:奥赛康生物 研发管线

基石凭借前瞻性眼光,瞄准了PD-1/VEGF PLUS方向的差异化创新,迭代了一款PD-1/VEGF/CTLA-4三抗CS2009。基石基于管线1.0时期的积累,为2.0管线的战略升级奠基。基石新搭建起来的“研发管线2.0”中,有多款药物具有爆款潜力,如PD-1/VEGF/CTLA-4三抗CS2009具有取代K药的潜力,在PD-(L)1/VEGF双抗全球大热的背景下,叠加更多MOA的CS2009有望拿下下一个BD大单。

图:基石药业 研发管线

总结

大量的BD交易以及市场的追捧,说明PD-1 PLUS赛道正掀起全球抗癌领域的技术革命!凭借“双靶点协同+临床数据碾压”的双重优势,中国企业已抢占双抗专利优势。PD-1单抗疗效瓶颈下,双抗通过“靶向PD-1+血管生成/免疫激活”实现1+1>2。2025年或成爆发元年!

产业资讯

瞪羚社 2026-06-18

431

产业资讯

瞪羚社 2026-06-18

431

产业资讯

深蓝观 2026-06-18

449

产业资讯

深蓝观 2026-06-18

449

产业资讯

研发客 2026-06-18

492

产业资讯

研发客 2026-06-18

492

热门资讯

热门资讯 微信公众号

微信公众号