产业资讯

产业资讯

动脉网

动脉网  2025-07-15

2025-07-15

2095

2095

2015年,安进旗下的T-VEC在美国获批用于治疗黑色素瘤,成为全球首个获得FDA批准的溶瘤病毒疗法。在这之后,各家MNC开始疯狂追逐:2016年,BMS以9.36亿美元获得Psioxus Therapeutics开发的NG-348的全球商业许可;2018年2月,默沙东以3.94亿美元收购Viralytics;2018年5月,强生以10.4亿美元收购BeneVir......

而除了交易层面,投资端也同样热闹。据研究报告显示,在2016年至2020年间,全球溶瘤病毒领域融资总额超过35亿美元,比前面数十年的总和还高出近10倍,市场热度极高。

但令人遗憾的是,这些巨额投资并未能换来相应的回报。目前,FDA批准的溶瘤病毒疗法仍然只有T-VEC一款,十年内没有新获批品种。而作为“独苗”,T-VEC的商业化表现也非常欠佳,近年来全球销售额已经下滑至2000至3000万美元区间,这对于安进这样的大型制药企业来说,几乎可以忽略不计。另外,随着明星企业Oncorus因资金链断裂退市,更是将溶瘤病毒打入了谷底。

这一僵局终于在2024年被打破。这年年初,CG Oncology成功登陆纳斯达克,上市当日收盘涨幅高达100%,一度推动其市值飙升至约22.48亿美元,这一里程碑事件如同一颗信号弹,很快就点燃了全球布局溶瘤疗法企业的信心。同样是在这一年,国产溶瘤病毒也迎来了大丰收,据动脉网不完全统计,至少有13家布局溶瘤病毒的国内企业取得了IND进展,其中2家IND获FDA批准,10家IND获CDE批准,1家IND获CDE受理。

图1.浙大团队溶瘤病毒VG161的Ⅰ期临床研究登顶《Nature》

进入2025年,国产溶瘤病毒继续高光。先是在今年3月,浙大梁廷波教授团队成功研发出全球首个第三代溶瘤病毒VG161,在复发难治性肝癌治疗中取得突破性成果;一个月后,乐普生物因为授权产品CG0070在治疗非肌层浸润性膀胱癌(NMIBC)三期临床中获最佳疗效,当日股价迎来大涨;近日,亦诺微医药也正式递表港交所,有望成为国内“溶瘤病毒第一股”。

图2.全球超过200项溶瘤病毒相关临床试验(图源ClinicalTrials官网)

根据ClinicalTrials网站显示,全球范围内目前共有超过200项溶瘤病毒相关临床试验,其中有一半来源于中国,并且有不少当前都已推进到临床中后期,包括亦诺微MVR-T3011、复诺健VG161、映辉医药YH01、天达基因ADV-TK以及奥源和力OrienX010等。很显然,在溶瘤病毒这个FDA十年未获批的“冷门领域”,国产创新药已经站上潮头,正在掀起一场前所未有的创新技术革命。

01

双重杀伤,溶瘤病毒如何“以毒攻毒”?

据悉,溶瘤病毒是一种具有复制能力、可分解破坏肿瘤的病毒,能够在不杀伤正常细胞的情况下使肿瘤细胞裂解。溶瘤病毒死亡后,肿瘤细胞释放出的肿瘤相关抗原会继续诱导全身抗肿瘤免疫反应,使未暴露于病毒的远处肿瘤消退。目前,行业常见的溶瘤病毒有腺病毒、痘苗病毒、疱疹病毒等十多种,但被广泛应用于成药的暂时只有疱疹病毒。

虽然这种“以毒攻毒”的方法听起来很新颖,但其也存在着一定的局限性,比如病毒的递送一直以来都是个难以解决的问题,虽然溶瘤病毒经过改造,已经成为了“病毒战士”,但在免疫系统眼中,溶瘤病毒依然是“敌人”。所以,当溶瘤病毒经系统给药进入血液后,免疫系统会快速识别并清除溶瘤病毒,这也就使得真正能够发挥作用的溶瘤病毒其实并不多。因此,其有效率往往只有15%至25%左右,并且大多要在3个月以上才能在临床上看到明显缓解。

除此之外,溶瘤病毒还面临着瘤内给药困难、缺乏生物标志物等难题,并且其应用范围也极为有限,除黑色素瘤、头颈部肿瘤等特定癌症类型之外,在许多实体瘤领域的临床反应均不佳。这也就是为什么T-VEC一直商业化表现平平的核心原因,其不仅有效率低,并且也只有黑色素瘤一个获批适应症。

既然“单药”没有出路,那么联合疗法被看作是溶瘤病毒突破的关键。根据ClinicalTrials网站检索显示,在全球超过200项溶瘤病毒相关的临床试验中,联合治疗的试验超过100项,其中与单抗联合的有56项,与化疗联合的有34项,另外还有多项与替尼类、细胞治疗等联合。

对此,某资深投资人谈道,“溶瘤病毒联合疗法就像一场精心策划的多兵种联合作战:溶瘤病毒作为‘炮兵’,先炸开肿瘤坚固的堡垒,让更多癌细胞暴露在外;随后,其他治疗方法作为‘步兵’,在接受信号后直接长驱直入,快速识别和锁定并最终彻底消灭癌细胞,实现1+1>2的治疗效果。”

不过这并不容易,溶瘤病毒联合治疗要考虑的因素也非常多,比如病毒能否有效到达并且感染肿瘤细胞,预存抗体和感染肿瘤细胞后诱发的全身免疫反应对产品安全性和有效性有何影响,病毒与其他免疫治疗药物之间是否会有相互作用,前期治疗是否对人体免疫系统产生影响等,任何一个错误选择都会使最终疗效大打折扣,甚至会产生安全问题。

但即便如此,从当前市场反馈来看,溶瘤病毒联合疗法已经成为行业共识。对此,某药企创始人表示,“溶瘤病毒属于免疫治疗的一分子,但它在整个免疫治疗中处于什么样的地位,怎么和其他药联用才能达到比较好的效果,这可能是我们目前要努力探索的方向。”

02

占据半壁江山,国产溶瘤病毒渴望“弯道超车”

虽然国产溶瘤病毒起步较晚,但行业发生的每一件大事,其都有间接性参与。

比如全球首个也是目前唯一一个获得FDA批准的T-VEC,其背后就离不开亦诺微团队的支持,联合创始人之一罗兹曼教授是T-VEC骨架的发明者,为该药物的研发提供了较大助力。另外在2024年重磅上市的明星企业CG Oncology,更是与中国药企联系紧密,2019年乐普生物引进旗下产品CG0070在中国区的开发、制造及商业化权利,并加速推动在国内的临床进展,目前该药物已被CDE纳入突破性治疗。

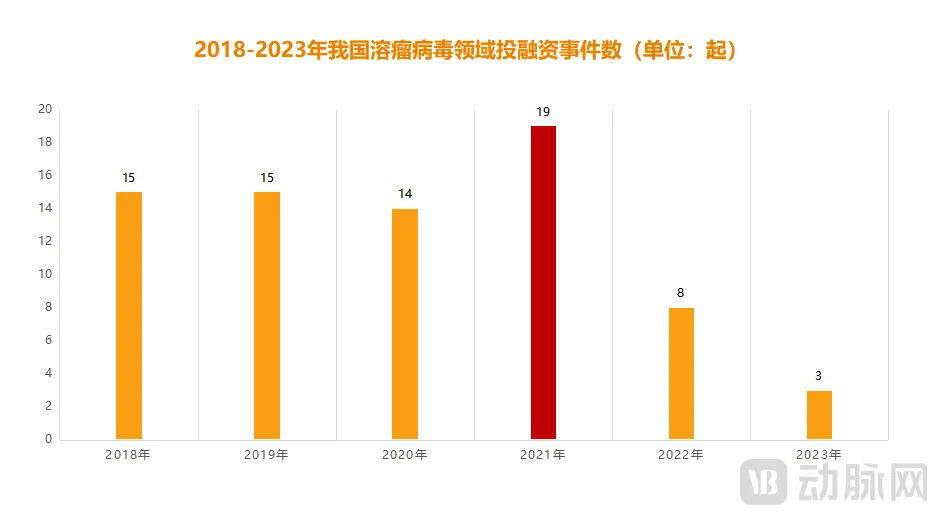

图3.2018-2023年我国溶瘤病毒领域投融资事件数(动脉网制图)

如果说过去,国内药企在溶瘤病毒领域还只是站在旁观者的角度,那么现在已经完全成为了深度参与者。据动脉橙数据库不完全统计,过去五年,国内溶瘤病毒领域共发生近70起融资,吸金超百亿元。而在巨大的资金支持下,国产溶瘤病毒快速发展,目前有超过100项相关临床试验,数量高居全球第一。

而在这之中,有不少重磅产品,亦诺微医药自主研发的MVR-T3011就是其中之一。据悉,MVR-T3011是一种全新的溶瘤免疫疗法,基于高复制能力的溶瘤病毒载体整合PD-1抗体及IL-12的双重表达,给药后可在局部产生IL-12,进而诱导IFN-γ生成,增强自然杀伤细胞和细胞毒性T淋巴细胞的溶瘤活性,并促进抗血管生成并抑制肿瘤生长。与之同时,PD-1抗体作为免疫检查点抑制剂可显著提升T细胞的肿瘤杀伤能力。

根据近日披露的招股书显示,MVR-T3011在16例可评估的卡介苗失效乳头状癌患者中,3个月、6个月、9个月及12个月无复发生存率(PFS)分别为85.9%、77.3%、77.3%及66.3%。2025年6月,MVR-T3011在美国启动了膀胱癌II期研究,已完成首例患者给药,成为全球第一个在中、美、澳三国开展临床研究的溶瘤病毒药物。

另外一个代表性产品是由映辉医药自主研发的溶瘤病毒药物YH01注射液,今年3月,其在Ⅱ期临床试验中取得里程碑进展,首例入组的69岁高危膀胱癌患者经治疗后评估达CR(完全缓解),肿瘤病灶完全消失,显示出了惊人的抗癌疗效。

不同于过往以T-VEC为代表的溶瘤病毒设计路线,YH01注射液更强调溶瘤病毒的直接溶瘤能力,而非间接诱导能力。此外,YH01也更专注于放大溶瘤病毒作为复制性病毒的特点,而不仅仅是一种携带细胞因子的载体工具,这种颠覆性的设计理念使得YH01在溶瘤病毒领域具有显著的创新性。

除此之外,滨会生物的BS001(OH2)注射液、复诺健医药的VG161以及康弘生物的KH901等,也都表现强势,在临床上突破性进展不断。

图4.国产溶瘤病毒产品目前临床进展情况(动脉网制图)

对此,某资深投资人谈道,“国内溶瘤病毒企业的管线模式分为License-in和自主研发两种,早期主要靠引进,例如乐普生物、恒翼生物、阿诺医药等,与国外企业合作开发的溶瘤病毒候选产品当前都已进入临床3期。近几年,随着更多经验积累,一批国产biotech开始在自研层面发力,从临床前创新设计,到基因工程化分子改造,再到适应症拓展,当前都有不少亮眼表现。”

不难看出,中国溶瘤病毒企业正逐渐跳出“引进模仿”的舒适圈,全力投身于高技术竞赛之中,大有围剿海外创新药的势头。

03

隐藏的潜力市场,百亿美元“蛋糕”如何切分?

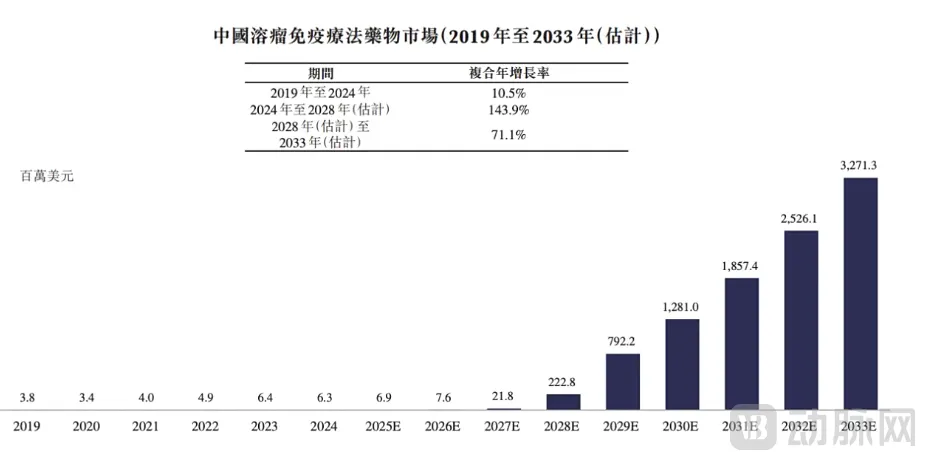

图5.中国溶瘤免疫疗法药物市场规模(图源亦诺微招股书)

根据弗若斯特沙利文报告显示,预计到2033年,全球溶瘤免疫疗法药物市场将扩大至171.45亿美元。进一步聚焦至中国市场,2024至2028年,中国溶瘤免疫疗法药物市场将由630万美元增加至2.23亿美元,五年复合年增长率为143.9%,到2033年,市场将进一步增长至32.71亿美元。在全行业急需寻找新增长曲线的当下,这无疑是一块巨大的蛋糕。

图6.全球已上市的4款溶瘤病毒疗法(动脉网制图)

为此,全球排名前20的制药公司有14家当前都布局了溶瘤病毒疗法,而中国也有近50家企业布局了该领域,包括恒瑞医药、百济神州、复星医药等头部企业。但到目前为止,除已退市的Rigvir之外,全球已获批上市的溶瘤病毒产品仅有4款,分别是赛百诺的今又生、三维生物的安柯瑞、安进的T-VEC以及第一三共的Delytac,这其中真正受到行业认可的只有T-VEC,不过其市场表现欠佳,年营收仅有两到三千万美元。

一边是不断扩大的市场规模,另一边则是寥寥无几且缺乏统治力的竞争对手,这一开放的“冷门市场”无疑让国产创新药看到了转化现金流的机会。那么,到底怎样的溶瘤病毒产品能够在未来脱颖而出呢?

通过案例分析及专家访谈,动脉网认为首先一点是要在疗效上大做文章。一方面,不断挖掘单药的药效价值,重点解决靶向性、给药方式以及安全性层面的难题;另一方面,找到合适的联合疗法,比如跟放疗、化疗或者免疫检查点抑制剂联用等,通过协同作用提升整体治疗效果,并进一步扩大适应症范围。

这在明星公司CG Oncology身上也得到了验证,根据招股书显示,在临床开发上,CG Oncology的核心策略是,一边扩展cretostimogene单药治疗的开发,将其作为一种潜在的骨干疗法;另一边则同时评估cretostimogene联合其他疗法,进一步增强其在膀胱癌不同阶段的临床效用。

其次是要扩大适应症。目前,溶瘤病毒疗法主要是应用于黑色素瘤、头颈部肿瘤等特定癌症类型,这些癌症领域发病率普遍较低,根据国家癌症中心2024年2月发布的数据预估,中国黑色素瘤发病率约2.4/10万,年新发患者约3.5万人,虽然近些年有明显上涨趋势,但与肺癌、乳腺癌等常见癌症相比,差距仍然较大,市场天花板相当有限。

因此,扩充适应症迫在眉睫,而从现有国产管线来看,溶瘤病毒在三阴性乳腺癌、胰腺癌、肝细胞癌、卵巢癌等都已有不少布局,代表性药物包括三维生物的H101、天达康基因的ADV-TK以及威溶特医药的VRT106等。对此,某药企负责人谈道,“扩大适应症一直是溶瘤病毒的关键课题,尤其是在现有疾病领域愈发内卷的大环境下,在适应症上差异性布局更显得尤为重要。”

最后一点则是要提升生产工艺能力,最大限度降本增效。事实上,溶瘤病毒作为一种活性病毒,其产品开发周期本身就比小分子、抗体等长得多,同时也复杂得多,因此在生产工艺上一直面临较大的挑战,并且成本也相对高昂,这最终会导致药物价格居高不下,市场可及性较差。因此,需要优化生产工艺,比如用悬浮细胞培养代替贴壁培养,或者开发稳定的细胞系,或者在制剂上下功夫,让药物便于储存和运输,以此延长有效期等。

虽然,相比于ADC、双抗、CAR-T等其他新分子疗法而言,溶瘤病毒的确是进展缓慢,但其市场潜力不可忽视,在经历漫长的实验室阶段之后,当前的溶瘤病毒疗法正加速从理论潜力转化为临床价值,而在政策和资金的不断推动下,行业即将诞生一款划时代的重磅产品,有望重塑市场格局。

当然,在这个历史性的变革过程中,以国内溶瘤病毒当前的研发热度和过去十年的沉淀,中国药企完全有可能在这一领域抢得先机。

产业资讯

瞪羚社 2026-06-18

431

产业资讯

瞪羚社 2026-06-18

431

产业资讯

深蓝观 2026-06-18

449

产业资讯

深蓝观 2026-06-18

449

产业资讯

研发客 2026-06-18

492

产业资讯

研发客 2026-06-18

492

热门资讯

热门资讯 微信公众号

微信公众号