产业资讯

产业资讯

医药魔方Invest

医药魔方Invest  2025-07-22

2025-07-22

2171

2171

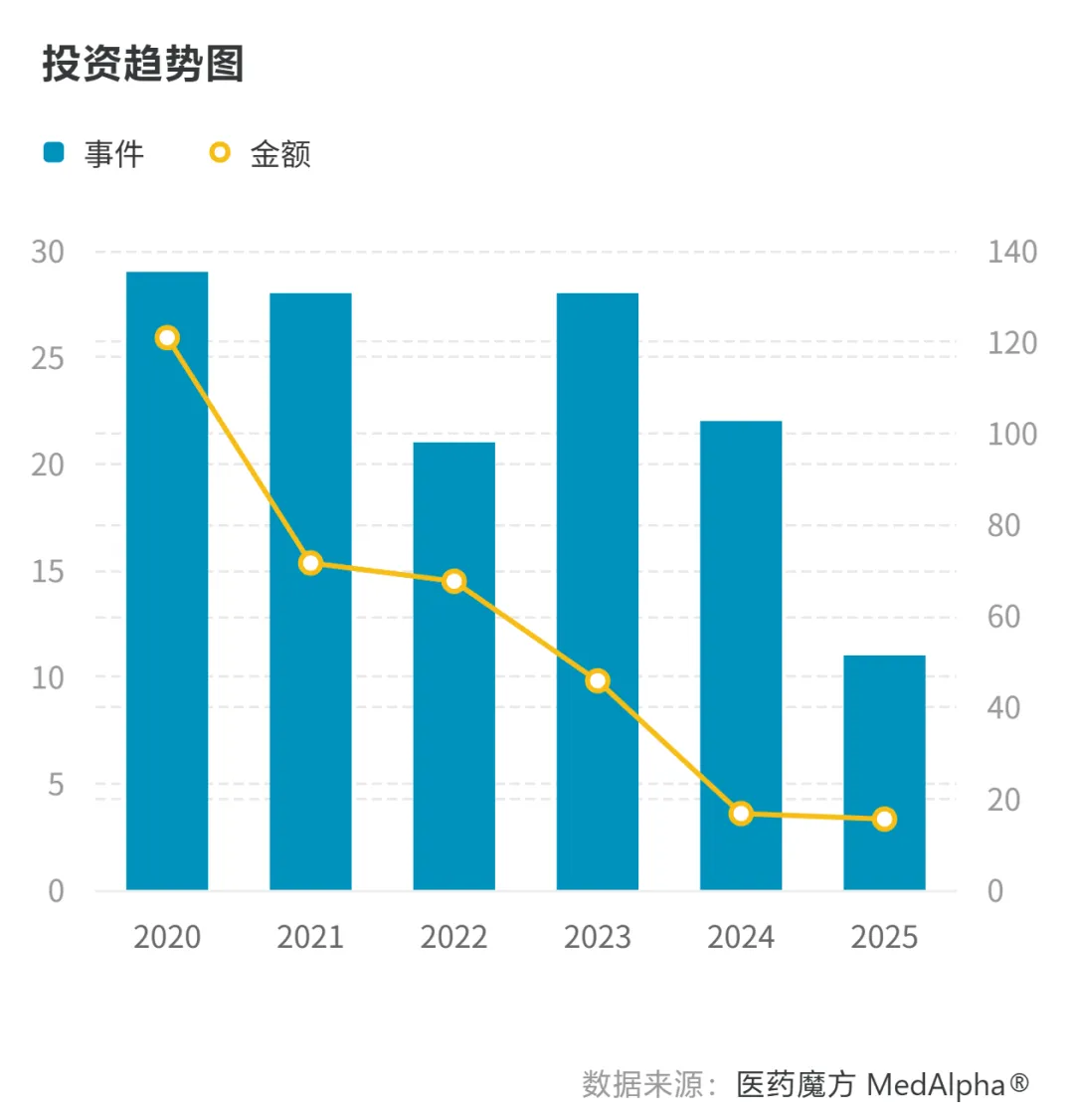

2025年上半年,生物医药二级市场经历漫长下行周期后强势反弹,与之相伴的是再融资行情的持续升温,正为生物医药发展注入更多资金活水。

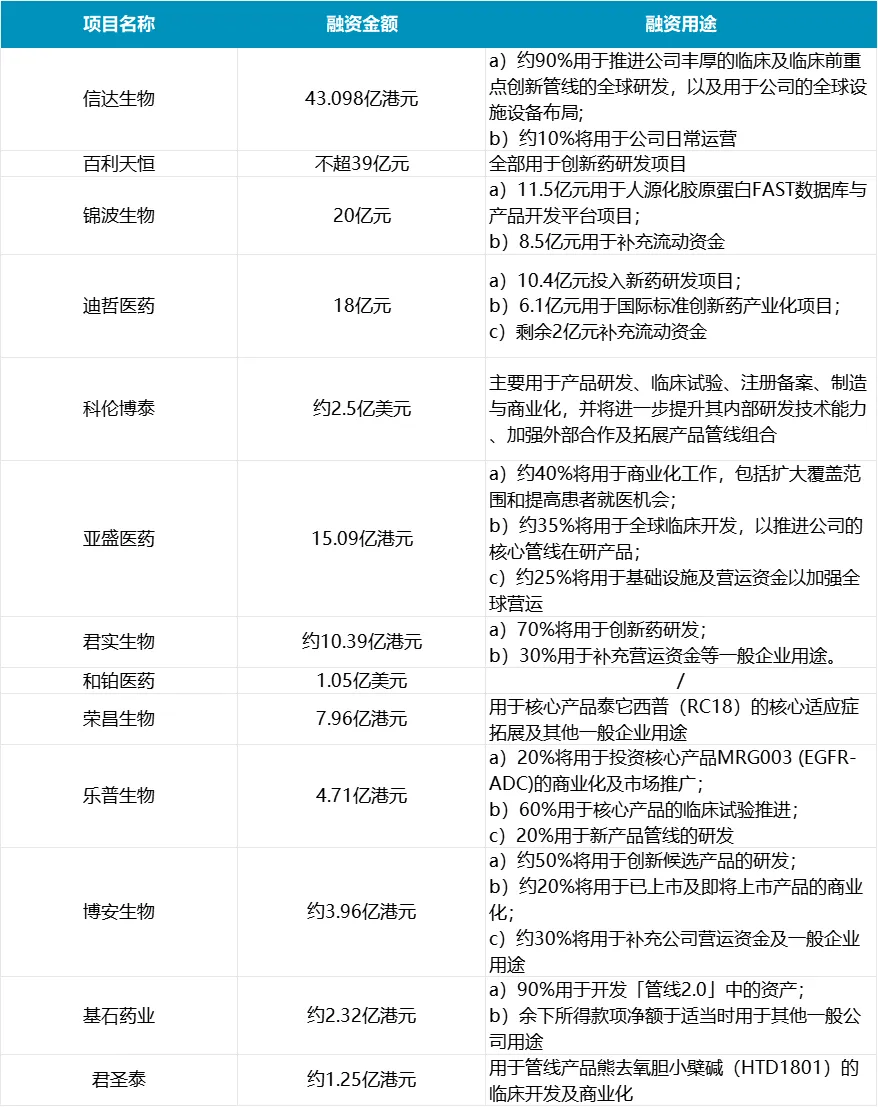

据医药魔方Invest统计,截至7月15日,二级市场拟募资/已完成融资的事件数已达11起,再融资总金额几乎与2024年全年总额持平。若将亚盛医药与百利天恒分别拟募集15.09亿港元和不超过39亿元统计在内,再融资事件数则达13起,涉及13家企业。

分市场来看,港股医药股的再融资活跃度尤为突出,共有9家药企通过港股市场募集资金,这一现象与上半年港股生物医药板块的强势行情形成鲜明呼应。

从资金总体流向来看,有超80%的资金将流向产品开发,近4%的资金则流向商业化开展与布局。

眼下,13家药企密集补充“弹药”的背后,不仅折射出中国创新药企的研发底气,更展露了其瞄准全球新发力,走向全球市场的雄心。而更多资金的注入,也将为下一轮创新突破与全球化布局埋下伏笔。

超6成投入研发,押注下一个全球新

近两年,当大规模的BD浪潮和商业化印证了创新价值,锚定创新研发已成了诸多创新药企的战略核心与生存根基。

上述13家药企的再融资用途,无不指向产品开发。其中,有超6家药企披露会将60%以上的再融资金额用于产品开发当中,分别为信达生物、百利天恒、迪哲医药、君实生物、荣昌生物和基石药业等。

具体来看,信达生物拟配股融资的总金额以超43亿港元位列第一。值得一提的是,这笔高额配股融资是近4年来香港医疗健康板块规模最大的新股发行。而放眼业内,能在上市多年后仍拿到大笔再融资的同样并不多见。

此前,信达生物已表示到2030年要将至少5款创新管线推进至全球多中心III期注册研究,分别为IBI363(全球首创PD-1/IL-2α-bias 双抗融合蛋白)、IBI343(CLDN18.2 ADC)、IBI3009(DLL3 ADC)、IBI3001(EGFR/B7H3双抗ADC)、IBI3003(BCMA/GPRC5D/CD3三抗)、IBI3020(全球首个进入临床的CEACAM5双载荷ADC)等候选产品。

对于尚未实现盈利的信达生物而言,这亟需充足的资金作为支撑。从公告披露来看,信达生物便拟将约90%的金额用于推进临床及临床前重点创新管线的全球研发,以及用于全球设施设备布局。它表示,创新管线的全球布局已经成为了其潜在重要的增长引擎。

重金砸入全球新研发的,还有百利天恒。其拟募资的不超39亿元将全部用于创新药开发项目,具体包括ADC管线BL-B01D1、BL-M07D1、BL-M11D1、BL-B16D1、BL-M17D1、BL-M09D1,GNC管线GNC-038、GNC-077,ARC管线BL-ARC001、BL-ARC002等产品的临床试验。其中,BL-M09D1、BL-ARC001、BL-ARC002尚处于临床前阶段。

目前,百利天恒已将多款在研产品管线在全球范围内推进至临床试验阶段,其中备受瞩目的BL-B01D1,目前治疗鼻咽癌的III期临床试验(研究方案编号:BL-B01D1-303)在期中分析达到主要终点。这是全球首个完成III期研究的双抗ADC。

坚持源头创新的迪哲医药则在今年上半年,成为了“科八条”发布以来,再融资获得证监会注册的首家上交所未盈利企业。多家机构的抢筹入局,也足见对其创新实力的认可和期待。

此次融资里,迪哲医药的重心落在了在研产品的开发和产业化。目前,迪哲医药已有舒沃哲®和高瑞哲®两款产品在国内上市,且双双被纳入2024年版国家医保目录。同时这两大产品进军海外的计划也在稳步推进。

荣昌生物则是这13家中为数不多拟将募资金额押注在单一产品开发的药企,目标是其核心产品泰它西普。

作为荣昌生物自主研发的BLyS/APRIL双靶点融合蛋白创新药,泰它西普凭借独特“双靶”机制的强大疗效和高安全性,成为了全球首个用于治疗系统性红斑狼疮(SLE)的双靶生物制剂,而它也被荣昌生物寄予了成为“超级重磅炸弹”的厚望。

眼下,在重症肌无力赛道一骑绝尘后,荣昌生物仍致力于拓展泰它西普的核心适应症,其公告里就表示,拟将配售所得净额用于核心产品泰它西普(RC18)的核心适应症拓展,如重症肌无力、膜性肾病及其他一般企业用途。

据悉,泰它西普全新的适应症IgA肾病、干燥综合征将有望在年内报产,这无疑有望增加其在国内的销售放量。

步入收获期,发力商业化

时间来到2025年下半年,已有多家创新药企证明了国内Biotech的“赚钱”能力。随着中国创新药进入丰收阶段,一批创新药企在重点布局研发之外,也在打造商业化能力,让手里的药变成滚滚而来的现金流。

上述13家药企中,亚盛医药就拟将多达6亿港元投入到商业化工作中,包括扩大覆盖范围和提高患者就医机会。这笔资金占到其拟募资总额的40%左右。

事实上,就在拟募资前,亚盛医药自主研发的新型Bcl-2选择性抑制剂利生妥®(通用名:利沙托克拉;研发代码:APG-2575)获中国药监局附条件批准上市,成为中国首个上市用于治疗CLL/SLL的Bcl-2抑制剂,也是全球第二个上市的Bcl-2抑制剂。

简言之,将募集的资金投入到利生妥®的商业化工作可谓正当时。同时,亚盛医药还在开展利生妥®四项全球注册III期临床研究。从2024年年报来看,报告期内,亚盛医药有5个在研品种中美双报,且正在全球范围开展40多项临床试验和10项注册临床研究。如此种种都亟需资金支持。

而围绕商业化和全球临床开发,正是亚盛医药此番募资后将投入的两大方向。

同样提及商业化的还有科伦博泰、博安生物和君圣泰。

6月份,科伦博泰一纸定增公告,就让市场猜测其正在进行ADC产品全面商业化前的“输血”。拥有超30款候选药物的科伦博泰,2024年研发投入达到12.06亿元。截至2024年末,其现金及金融资产约为30.8亿元。换句话说,如若没有商业化收入或BD收入,按照当前的“烧钱”速度,科伦博泰的资金还能“烧”两年左右。

交银国际曾表示,科伦博泰整体正处于从生物科技企业向综合性生物医药平台进化的关键拐点,并可能在两年后迎来经营层面的盈亏平衡。而这笔融资,无疑就解决了接下来两年商业化和全面推进研发可能导致的资金短缺问题。

博安生物则自2025年起进入了产品上市密集期。从其2024年年报来看,博安生物在2025年-2027年共有7款产品处于临近上市阶段。其中,博优平®(BA5101,度拉糖肽)、博优景®(BA9101,阿柏西普)有望今年在中国获批。

目前,博优平®在美国获准开展临床试验,研发进度在国内和海外均处于领先水平;博洛加®(地舒单抗120mg)有望于今年在中国获批新适应症,用于治疗实体肿瘤骨转移和多发性骨髓瘤,博优诺®(贝伐珠单抗)则有望在巴西获批上市

2024年,博安生物已经首度实现自然年的全年盈利。在多款产品有望上市的前提下,其自然需要全力发力商业化。此次博安生物募资净额约为3.956亿港元,其中约20%就将用于已上市及即将上市产品的商业化。

君圣泰筹集的资金,主要用于熊去氧胆小檗碱(HTD1801)的临床开发及商业化。据介绍,HTD1801是君圣泰自主研发的靶向肠-肝系统的口服抗炎及代谢调节剂,为FIC原创新药。

君圣泰曾表示,2025年,HTD1801将迎来临床开发的关键跃迁时刻。针对代谢相关脂肪性肝炎(MASH)的2b期研究数据即将揭晓;针对2型糖尿病(T2DM)将完成包括与达格列净头对头研究的3项3期试验数据读出,并计划于年底递交新药上市申请。

由于HTD1801的独特作用机制,具备不断拓展适应症的深厚潜力,君圣泰正在持续推进HTD1801应用于糖尿病肾病、神经保护、抗肿瘤及抗衰老等方向的机制研究和疗效探索。

走向全球的野心藏不住了

值得注意的是,在创新药企密集融资、加码研发与商业化的背后,一份剑指全球市场的雄心正愈发清晰。

好比信达生物,大手笔融资的背后,便是其朝着“成长为国际一流的生物制药企业”的目标前进。

眼下,信达生物的国际化路径已清晰,一方面,通过授权出海,迅速将产品管线推向全球市场——今年年初,信达生物便拿下了与罗氏的一笔BD交易,为此它将获得8000万美元的首付款,以及潜在里程碑付款最高达10亿美元;另一方面,是自主在全球推进临床开发。

可以说,依托强大的研发平台与丰厚的创新管线,信达生物正步入全球创新的新成长周期。

同样怀揣国际化雄心的还有百利天恒,秉持着“扎根中国、走向全球、成为跨国药企(MNC)”的战略定位,这家药企誓要成为在肿瘤用药领域具有全球领先优势的跨国药企(MNC)。支撑这份底气的,是其管线中多个“全球新”候选药物。

而它们也仅是中国创新药走向国际市场的一个缩影。事实上,在近两年的BD热潮下,不少药企已经率先实现了产品国际化。而随着BD和再融资带来的资金活水持续为创新和商业化注入动能,这场全球化征程有望按下加速键。

产业资讯

瞪羚社 2026-06-18

436

产业资讯

瞪羚社 2026-06-18

436

产业资讯

深蓝观 2026-06-18

455

产业资讯

深蓝观 2026-06-18

455

产业资讯

研发客 2026-06-18

496

产业资讯

研发客 2026-06-18

496

热门资讯

热门资讯 微信公众号

微信公众号