产业资讯

产业资讯

建国路128号

建国路128号  2025-07-26

2025-07-26

1514

1514

这个月的医药板块,像极了2021年。

先是18A和科创板的创新药先锋。

比如君实、信达、基石,曾经涨过的高度,三年前跌下来了,如今又慢慢爬上去。只不过,如今的新王们,康方、百利、诺诚,没赶上中国创新药资最初的那波资本红利,却也从底部一步一个脚印,迈向新高。

只有百济还是那个百济。

这一批创新药主打的概念和当年似乎无异:大家都是在炒新的靶点、新的分子,新的modality......大家喊得口号还是“创新”、“出海”、“未被满足的临床需求”。

只不过,如今的创新产品,是实打实的质量,而非当年的PPT画饼。

BD也是一样的。

只不过四年前的总价只是今天的一个首付款,而今天的首付款已经是很多公司的总市值。

而交易方里,艾博维还是很活跃,辉瑞还是财大气粗,诺华还是一样“轻易不出手,出手就是大的”,MSD还是很傲慢,AZ“出事后”仍旧是那个AZ。只有罗氏,这两年似乎稍微有些掉队......

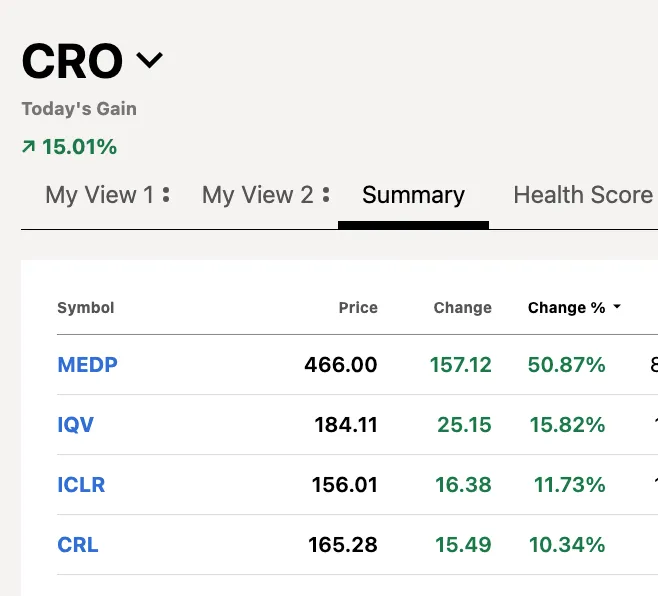

创新药之后,当然还是CXO。

虽然说,这两年随着一级市场的冷清叠加上地缘政治影响,CXO是“本土需求增长”和“相较于海外的中国工程师红利”的戴维斯双杀,但到了2025年,一批公司的中报正式宣告了CXO的高速增长通道重新打开。

于是,曾经的CXO棋手昭衍,如今仍旧引领整个板块,两大压舱石康德和生物,随着整体水涨船高,七君子里的凯莱英、泰格、美迪西也都纷纷振作起来,带领板块节节向上。

只是,离当年的高度还有很远。

疫苗和公卫概念,趴在地上许久,今天却因为南方一大省某个拗口疾病的肆虐,情绪一下子打开,旗下产品八竿子打不着的智飞生物直接来个20cm,正式带动整个公卫板块(疫苗、检测、抗病毒)飙升。

似乎回到了当年新冠下的医药二级市场。

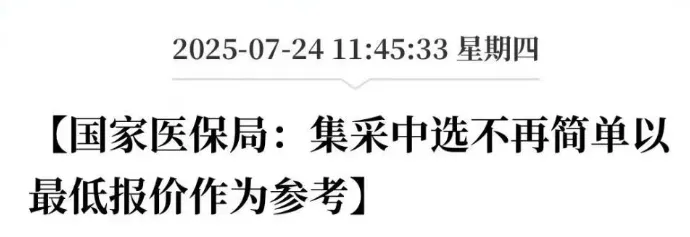

午后,受各种政策打压和自身财务问题困扰的“高瓴心头好·国产替代先锋·TAVA龙头——微创医疗”,一根大阳线再度让市场重拾起对创新器械板块的信仰。

群里老哥一问原因,说是医保局在午饭前泡了个声明,说不再“唯低价是取”。

但大家似乎选择性的忽视了另外一条消息,新华社和人日又出来总结了今年集采为医保局省了XXXX亿。

不过,牛市嘛,能涨就行。

段子说得好,尽量要做“卧槽牛逼”型投资者,而不要做“这有啥啊”的选手。

连医疗服务也起来了。

爱尔通策长高,这批曾经受益于中国健康消费崛起红利的医疗服务企业,前两年陷在国内人口结构趋严的漩涡里。结婚率和生育率都还在水下,但这一批公司,从市场的情绪里看,似乎已经“走出来了”。

老牌企业和新生代公司交替上涨,传统板块和创新领域来回轮动。

创新药不仅biotech能做,从三生的创纪录交易来看,大厂也能行,也能20厘米,30厘米的往上跳。而大厂的管线更为丰厚,覆盖的机理更多,切中的MNC的需求也就更多,每个产品又能像2021年一样,按照biotech的模型给公司贡献估值。

毕竟,A股溢价了那么久,也有人过来反问:港股那一批传统药企,估值凭什么就不能比A股高?

接下来,会走到哪里?

药店在经历过一轮轮扩张之后,会迎来规模效应吗?还是处方外流和“上网”能带动新一轮的增长空间?

原料药的新一轮周期到了吗?曾经的CDMO逻辑,如今开始转化成业绩了吗?还是说,同样的冷饭还能再炒一遍?

医疗器械讲完国产替代的故事后,接下来要讲什么?出海的逻辑到底成不成立?第三世界的基础公卫需求满足之后,会不会迎来新一轮的健康需求提升?

医疗信息化是个好赛道,蹭上AI之后的想象力无限。不过最大的瑕疵是年初已经爆涨过一轮了。那么,接下来会不会继续?

上游设备&耗材&科学服务,作为一个下游制药客户订单滞后期高达两三年的细分领域,直到2024年还没完全走出产能过剩的阴影。如今下游创新药带动整体制药的风再起,固定资产投资会再来一波嘛?

作为一个光A股就拥有近500家上市公司超级赛道,医药的题材永远挖掘不完。而高知识门槛又意味着这个领域永远有着可以进一步传播的信息差。

2021年,指数在一片各种外部环境向好下跨越3600,站上3700。

今天,似乎又到了这个关口。

只不过,盛夏之后必是苦寒,万物皆周期。

当年的狂热之后,紧接着的医药再度回到2008年以来的估值和持仓最低水平。那么这一次,要如何做好抽身的准备?

产业资讯

瞪羚社 2026-06-18

441

产业资讯

瞪羚社 2026-06-18

441

产业资讯

深蓝观 2026-06-18

460

产业资讯

深蓝观 2026-06-18

460

产业资讯

研发客 2026-06-18

503

产业资讯

研发客 2026-06-18

503

热门资讯

热门资讯 微信公众号

微信公众号