产业资讯

产业资讯

瞪羚社

瞪羚社  2025-07-26

2025-07-26

1638

1638

溶瘤疗法先驱REPL近日摔了一跤。

RP1因为被拒绝而大跌接近80%。RP1(vusolimogene

oderparepvec)——一款被寄予着厚望的溶瘤疗法前锋管线,近日收到了FDA的完整回复函(CRL),CRL 表明 FDA 无法批准目前形式的申请。FDA

指出,IGNYTE 试验并非一项充分且控制良好的临床研究,无法提供实质性的有效性证据。之后大概要补做临床。

这导致了REPL的股价大幅度下滑。这次事件的看点,一方面是RP1治疗被拒绝的原因所在,这是否意味着之后FDA上会审批不确定性的高度提高?另一方面,或许可以看看另外几家同类型公司,是否在竞争对手身上能挖掘到潜在的机会。

01

RP1——期待与失望

RP1这项溶瘤病毒疗法在2024年11月下旬递交的上市申请,当时直接使得股价大涨了35%左右,反映了投资者对该疗法的期待。

期待的原因是目前在市面上的溶瘤病毒疗法还不够好。已经获批的溶瘤病毒比较典型的,例如安进的T-VEC,例如第一三共的Delytact。T-VEC可以在肿瘤细胞内复制并表达免疫激活蛋白粒细胞-巨噬细胞集落刺激因子(GM-CSF),获批于2015年,治疗黑色素瘤(直接注射至黑色素瘤病灶)。

该药物当时开展的OPTiM研究是一款对照试验,对照组是GM-CSF。研究的主要终点是持续缓解率(DRR),即从最初12个月内开始持续时间超过6个月的完全缓解率+部分缓解率。这与现在的ORR是有很大区别的,DRR的标准显然更加严苛,因此不能拿它DRR的数据和现在RP1的ORR的数据进行比较。

T-Vec组的DRR为16.3%。我们可以说是因为DRR过于严苛导致这个数字不高,但是销量不会骗人,它在不需要像CAR-T疗法那样个性化生产的情况下,销量依旧非常惨淡,近年来销量仅有2000-3000万美元。再说一个更为现实的数据:2023年,全球溶瘤病毒产品销售额约为7833万美元,与10年前投行们的乐观预计差距甚远。

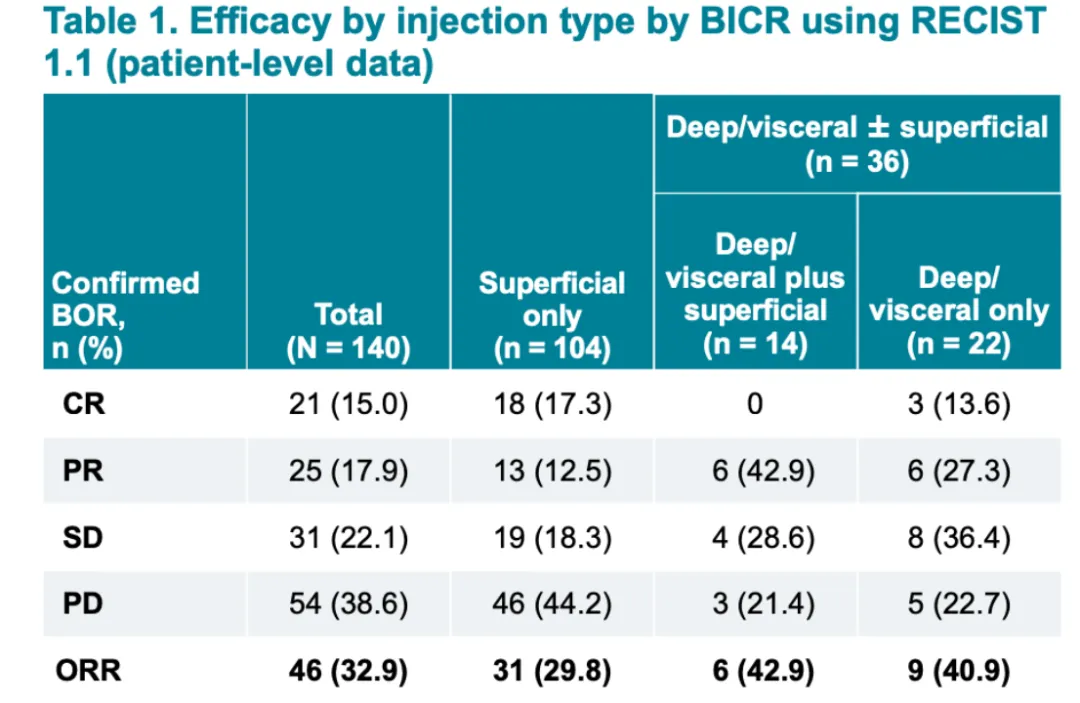

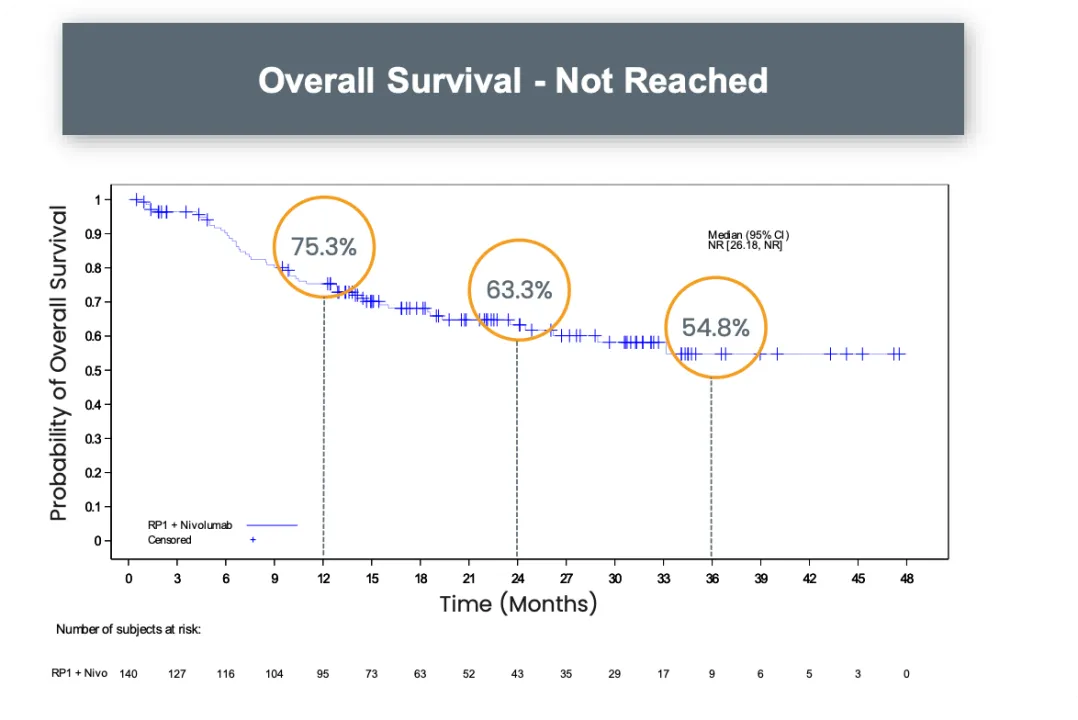

因此,大家都希望有个药物能够进行破局,RP1就是这样被赋予期待的。在IGNYTE临床中,它也确实回应了这种期待,联用K药做出了还不错的疗效。

根据2025年ASCO披露的最新数据,该试验的ORR为32.9%,CR达到了15%,1年、2年和3年总生存率(OS)分别为75.3%、63.3%和54.8%。中位OS尚未达到。注意,这是PD-1治疗失败后的患者,可不是一线治疗的患者,目前仍然还没达到中位OS。

但就是在这样的疗效之下,该药物仍然没有满足FDA的期待,并且从公司的态度来看,它们对FDA没有获批这件事情是非常震惊的,非常意料之外的。并且,此前二者是经过了充分的沟通之后才开展这项临床试验。公司CEO——Sushil

Patel在高盛活动上曾提到,FDA给予了许多指导,其中一个关键点就是确保拥有一个真实世界的患者群体,并在亚组中看到临床意义上的活性,

那么我们是否可以猜测,问题来源于两方面,一方面,它或许没有在全部亚组上临床意义的活性,在某个亚组上做的不太行;另一方面,就是FDA监管政策的变化,导致的前朝的剑斩不了后朝的官?

02

对家IOVA

IOVA恐怕是REPL长期以来的对家了,这点在以前瞪羚社也有提到过。而在这次REPL事件中体现的淋漓尽致。在REPL迎来暴跌的情况下,IOVA迎来了飙升,恐怕就是因为竞争对手的管线没有提前获批所导致的。

最近有新的数据出来吗?也不是没有。在7月14日,IOVA公布了一项关于TIL产品 lifileucel真实世界研究。在四家授权治疗中心接受治疗的41名可评估患者中,医生评估的客观缓解率 (ORR) 为48.8% (20/41)。三线或更早(既往接受过两线或更少治疗)患者接受lifileucel治疗的缓解率更高,ORR为60.9% (14/23)。接受过三线或三线以上治疗的患者ORR为33.3% (6/18)。

当然,该疗法目前也处在领先的状态,2024年初该药物就迎来了获批。2024年,收入为1.64亿美元,处于指导范围1.6亿美元-1.65亿美元的上限。

但IOVA的单品lifileucel也有着它本身的许多桎梏:和CAR-T类似,它的制作周期繁琐且冗长,并且使用之前也需要清淋,很多患者不会选择这种方式进行治疗。该药物在2024年一季度销量也出现了环比下降。

03

其它对家们

那其它同样研发溶瘤病毒的biotech们如何?

首先不得不提的是CG Oncology,这家似乎状况还不错。2025年4月28日,CG Oncology在美国泌尿外科学会(AUA)年会上公布了溶瘤病毒疗法Cretostimogene(CG0070)单药治疗非肌层浸润性膀胱癌(NMIBC)三期临床BOND-3的最新数据。这是一项用于对卡介苗无反应的NMIBC治疗。顶线数据上,结果表明74.5%的患者在接受治疗后任何时刻都达到了临床缓解,12个月的CR率达到了46.4%,24个月的CR率达到了33.7%。

当然不可否认的是,CG Oncology选了一个非常简单的适应症去做,NMIBC本身就是幸运癌,生存率高,且目前也有别的新颖疗法正在推进,例如化疗药物灌注膀胱,例如IL-15药物治疗,在NMIBC这个适应症上,疗效卷出差异化本身已经是一件不简单的事情了,那么可能就会卷一些别的方向,例如给药方式,患者依从性,安全性等。而CG0070这方面其实可能也有些不足:它的给药方式是膀胱灌注给药,每六周一次。这种给药方式肯定没有注射给药便捷。

另外一家不得不提的是CADL(Candel Therapeutics),它的其中一条管线是CAN-2409,这条管线目前不错,至少在前列腺癌上做出了成绩。不过它也是找软柿子捏,针对的是局限性前列腺癌(PrCa)。

根据2025年ASCO发布的三期临床数据,CAN-2409 治疗使PrCa复发或死亡风险降低了 30%(中位 DFS 未达到 vs 86.1 个月,p=0.0155,HR 0.7)。PrCa特异性DFS(排除非 PrCa相关死亡)显示出更显著的效果,CAN-2409组的风险HR达到了0.62。

此外,CAN-2409也在NSCLC上取得了不错的成绩,根据临床2a期试验结果显示(2025年3月数据),对于对 ICI 治疗反应不足、多种化疗方案失败、入组时存在多种不良预后因素(90% 的患者为 IV 期疾病、大多数患者的 PDL-1 表达较低或检测不到、> 90%为当前或既往吸烟者、大多数患者多线化疗失败)的晚期NSCLC患者,CAN-2409实验性治疗的中位总生存期 (mOS) 为24.5个月,入组时接受 ICI 治疗但病情进展的患者中,37%(15/41)观察到长尾生存,截至数据截止时,这些患者在接受 CAN-2409 治疗后仍存活2年以上。

此外,CAN-2409还在治疗胰腺癌上有所突破。在边缘可切除的胰腺导管腺癌 (PDAC) 患者中,使用 CAN-2409 实验性治疗后,估计中位总生存期显著改善至31.4个月,而对照组仅为12.5个月。接受CAN-2409治疗的7名患者中,有3名仍然存活,入组后生存期分别为66.0个月、63.6个月和35.8个月。这些患者自确诊以来的生存期分别为73.5个月、68.8个月和41.3个月。这些患者的生存期远远超过了胰腺癌标准治疗的预期中位总生存期,表明其具有较长的生存期。

结语:虽然REPL目前遇到了一些问题,但是其它溶瘤病毒的疗法仍在推进,从总体市场来说,现在的问题不是REPL一家的问题,而是整个溶瘤病毒市场不被看好,这个市场迫切需要一款销售额较大的单品证明自己,可以是REPL,也可以是CADL或者CGON。

此外,就是FDA监管上,一朝天子一朝臣的现象已经很明显,现任审批团队对前任留下来的药物态度很可能会有变化,尤其是在CGT领域,更换的CBER主任带来了更多不确定性。目前还需要更多案例进行观察。

产业资讯

瞪羚社 2026-06-18

443

产业资讯

瞪羚社 2026-06-18

443

产业资讯

深蓝观 2026-06-18

462

产业资讯

深蓝观 2026-06-18

462

产业资讯

研发客 2026-06-18

505

产业资讯

研发客 2026-06-18

505

热门资讯

热门资讯 微信公众号

微信公众号