会员动态

会员动态

药研网

药研网  2025-07-26

2025-07-26

4264

4264

当三生制药用1.5亿卖掉国内权益时,它忘记了一点:资本市场从不为“现金”鼓掌,只为“梦想”买单。

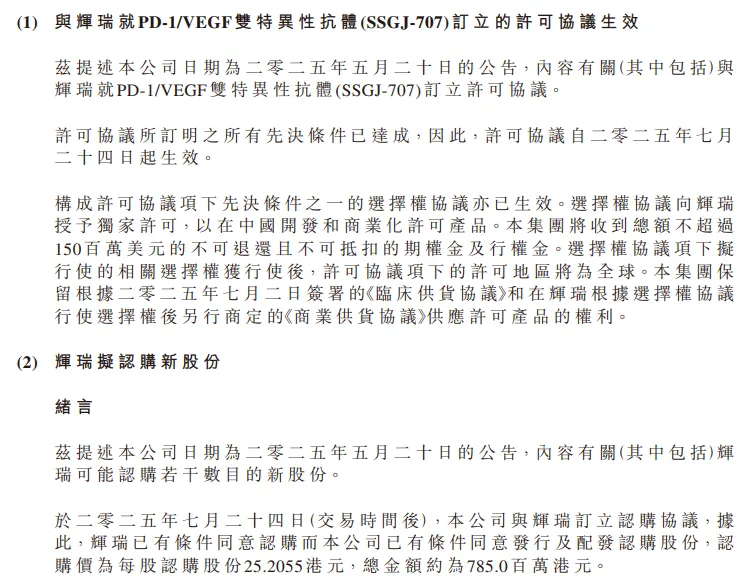

7月24日,三生制药宣布,与辉瑞就PD-1/VEGF双抗SSGJ-707达成的全球授权协议于今日正式生效。此次交易堪称国产创新药“出海”里程碑,交易总额高达60.5亿美元,其中首付款高达12.5亿美元,创下中国创新药首付款纪录。

更值得注意的是,辉瑞追加1.5亿美元获得SSGJ-707在中国内地的独家商业化权利,同时认购三生1亿美元的股份。

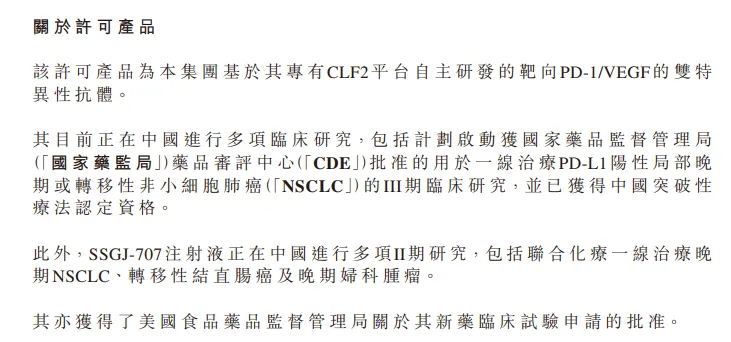

SSGJ-707为三生制药基于其CLF2专利平台开发的肿瘤板块核心管线,是全球第二款进入临床三期的PD-1/VEGF双抗药物,此前已经纳入突破性治疗药物程序。

其目前正在中国进行多项临床研究,包括计划启动获国家药品监督管理局批准的用于一线治疗PD-L1阳性局部晚期或转移性非小细胞肺癌的III期临床研究。此外,SSGJ-707注射液正在中国进行多项II期研究,包括联合化疗一线治疗晚期NSCLC、转移性结直肠癌及晚期妇科肿瘤。同时707亦获得了美国FDA关于其新药临床试验申请的批准。

1.5亿美元出售国内权益的决定,却让市场情绪复杂——三生选择了一条“稳妥”但可能“缺乏野心”的路径。截止发稿,三生制药股票下跌5%。

01

一笔划算的买卖

从财务视角评估,这或许是一笔划算的买卖。国内PD-1/VEGF市场即将面临惨烈竞争——康方生物的依沃西单抗已拿下多个关键适应症,而普米斯、君实、神州等竞品也将在2028-2029年集中上市。参考当前医保政策下国产PD-1类药物(如信迪利单抗、替雷利珠单抗)年治疗费用已跌至3-4万元的现实,未来市场利润空间势必进一步承压。

在此背景下,1.5亿美元(约合10.8亿人民币)的即期现金对价,叠加后续潜在里程碑付款,或许已经超过三生自主商业化的预期收益。面对即将到来的激烈市场竞争和医保压价风险,选择当下变现无疑是更为稳妥的选择。

02

1.5亿,买断三生的想象力?

然而,创新药的核心竞争力从来不是现金流,而是“故事”和“想象力”。

值得一提的是,三生制药的核心竞争力在于其充裕的现金流优势。2024年,三生制药实现营业收入91亿元(同比增长16.53%),净利润20.90亿元(同比增长34.93%)。经营现金流更持续高于利润水平,展现出优异的造血能力。若再计入与辉瑞交易中即将到账的12.5亿美元(约合90亿元人民币)首付款,其现金储备将获得显著提升。

Keytruda登顶"药王"时,默沙东股价却见顶——市场更看重增长潜力而非眼前利润。科伦博泰的SKB264案例——默沙东在海外推进8个国际多中心临床,而科伦仍保留国内主导权,形成“海内外双轮驱动”。相比之下,三生彻底让渡国内商业化权,虽然降低了风险,但也失去了自主拓展联合疗法、适应症延伸的机会。

现在关键问题是:手握巨额现金的三生,下一步棋怎么走?

若止步于"卖管线+分红"模式,其估值将永远落后于信达、康方等构等创新龙头。但若能把握机会,通过引进ADC等尖端技术或并购潜力Biotech,完全可能实现弯道超车,跻身行业第一梯队。

这笔创纪录的交易无疑是"现金的胜利",但未必是“战略的胜利”。创新药行业的黄金法则始终是"想象力溢价"。

三生需要证明,自己不仅能“卖药”,还能“造梦”。

会员动态

UmabsDB 2026-06-24

375

会员动态

UmabsDB 2026-06-24

375

会员动态

中国医药创新促进会 2026-06-22

424

会员动态

中国医药创新促进会 2026-06-22

424

会员动态

医药观澜 2026-06-17

618

会员动态

医药观澜 2026-06-17

618

热门资讯

热门资讯 微信公众号

微信公众号