产业资讯

产业资讯

Insight数据库

Insight数据库  2025-07-29

2025-07-29

571

571

实体瘤领域潜在新靶点——DLL3, 爆了。

根据 Insight 数据库,最近一年多中,DLL3 的在研管线数量急剧飙升:2023 年底,全球在研 DLL3 管线(仅统计活跃状态,下同)只有 26 款;而最新数据显示(截至 2025/7/27 ),这一数量已攀升至 64 款,增长了 146%!

DLL3 赛道的玩家阵容也很强大,不仅有安进、诺华、默沙东、罗氏、勃林格殷格翰等制药巨头,还有百济神州、恒瑞、再鼎医药、信达、石药集团等国内知名药企。尤为一提的是,国产药物数量占比高达 64%,在数量上展现出绝对的领先优势!

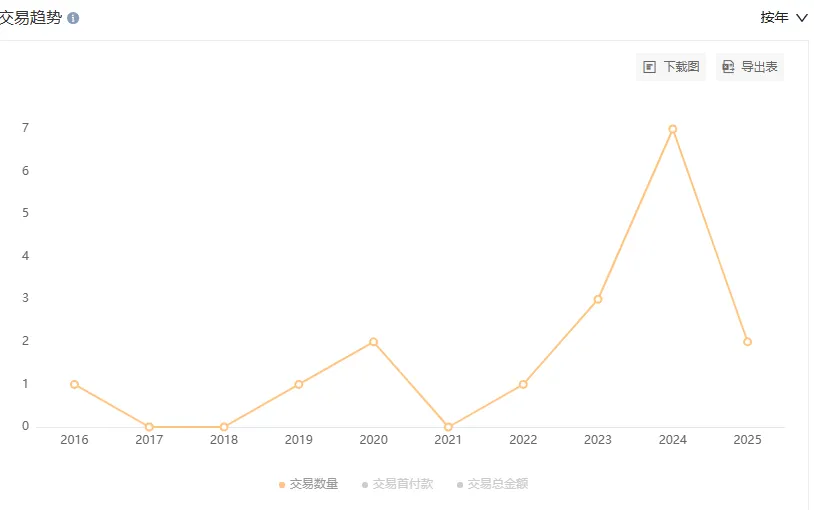

与此同时,DLL3 领域的 BD 交易也越来越活跃。2024 年,DLL3 赛道出现 7 笔交易,数量创历史新高。今年以来,该领域也已产生两笔交易。DLL3 赛道正在上演一场速度与激情的较量。

DLL3 历年交易趋势

截图来源:Insight 数据库

DLL3:实体瘤新星

Delta 样配体 3 (DLL3) 是一种抑制性 Notch 配体。Notch 信号通路参与多种生物学过程,例如细胞增殖、恶性转化和上皮间质转化。

DLL3 在正常组织中表达极低,但在癌症发生中起着重要作用。DLL3 过表达最初发现于小细胞肺癌(SCLC),在约 80% 的 SCLC 患者中,都存在 DLL3 表达上调的现象。

随后发现,DLL3 在许多神经内分泌肿瘤 (NEN) 中也有过表达。NEN 是一类起源于弥漫神经内分泌系统的罕见恶性肿瘤,包括大细胞神经内分泌癌、胃肠胰腺神经内分泌癌、膀胱神经内分泌肿瘤、默克尔细胞癌等等。DLL3 的过表达被发现与多种 NEN 的肿瘤进展、不良预后和去分化相关。

基于上述特性,DLL3 成为了 SCLC 和其它神经内分泌肿瘤治疗的潜力靶点。

从沉寂到爆发

根据 Insight 数据库, Stemcentrx 公司的 DLL3 ADC 产品 Rovalpituzumab tesirine(Rova-T)曾是全球首个进入临床的 DLL3 靶向药,其在 2013 年率先在美国开展治疗 SCLC 的Ⅰ期临床,并在 Ⅰ/Ⅱ 临床中表现出了积极的抗肿瘤效果。

2016 年,艾伯维斥 58 亿美元收购 Stemcentrx 公司,将 Rova-T 纳入麾下,这笔交易也让 DLL3 走进了更多人的视野。不过,Rova-T 的开发并不顺利,由于在后续的 Ⅲ 期研究中疗效未达预期,且出现了与有效载荷相关的毒性,艾伯维在 2019 年不得已停止了 Rova-T 的开发。

Rova-T 的折戟一度让 DLL3 陷入沉寂。2019-2023 年五年间,DLL3 靶点研发进度放缓,全球只有 9 款在研药进入早期临床。直到 2023 年后半年,这一赛道才迎来转折。

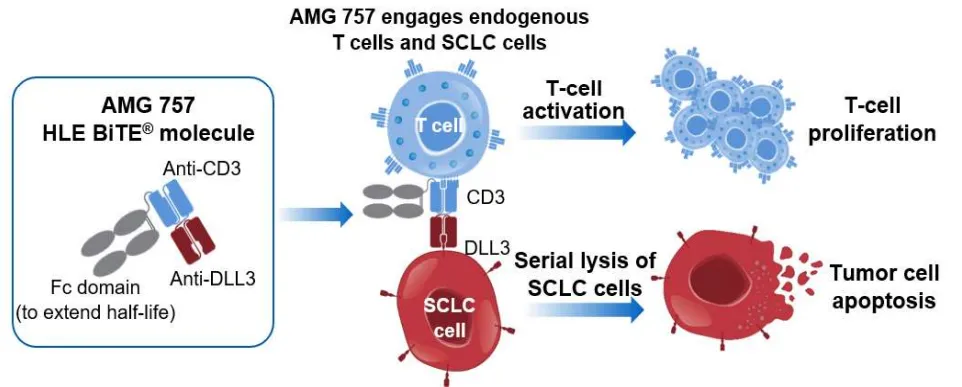

2023 年 10 月召开的 ESMO 上,安进以 LBA 口头报告的形式公布了全球首款 CD3×DLL3 双抗塔拉妥单抗(AMG 757)治疗 SCLC 的 Ⅱ 期临床(DeLLphi-301 研究)积极数据:10 毫克剂量组的 ORR 为 40.0%,中位无进展生存期 (mPFS) 为 4.9 个月,中位 OS (mOS) 为 14.3 个月,中位 DoR未达到,而且安全性良好。

图片来源:安进 2022 WCLC

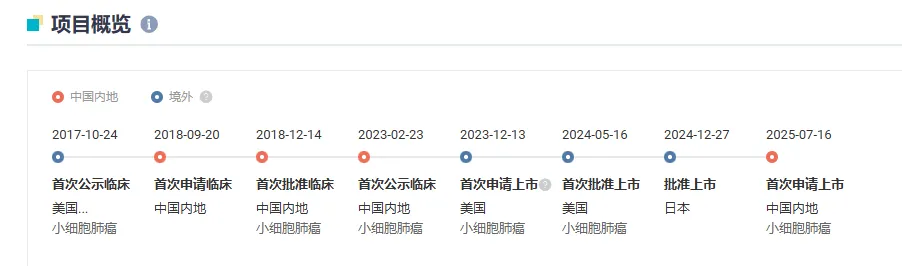

基于优异的 Ⅱ 期数据,FDA 在 23 年 11 月接受了塔拉妥单抗用于晚期 SCLC 患者二线治疗的上市申请,并授予其优先审评资格。2024 年 5 月,塔拉妥单抗获得FDA 加速批准,用于 ES-SCLC 成人患者二线治疗,成为了全球首个获批的 DLL3 靶向药。同年 12 月,其又在日本获批。

去年上市半年多的时间里,塔拉妥单抗卖了 1.15 亿美元,25 年 Q1 卖了 8100 万美元。今年 4 月份,塔拉妥单抗已在日本正式商业化上市。在国内,该药由百济神州和安进共同开发和商业化,其上市申请在今年 7 月获 CDE 受理,并被纳入优先审评,用于广泛期 SCLC 三线治疗。

截图来源:Insight 数据库

目前,安进还在开展塔拉妥单抗用于 SCLC 一线、维持/巩固治疗的临床,以及用于神经内分泌肿瘤的临床研究。波士顿咨询公司的分析师预测,塔拉妥单抗的销售额峰值预计将达到约 11 亿美元。

塔拉妥单抗的临床成功和获批点燃了 DLL3 赛道。2024 年至今(截至 7 月 27 日)的一年多时间里,全球在研 DLL3 管线数量攀升至 64 款,是 2023 年底的 2.5 倍;其中,新进临床 DLL3 管线有 16 款,数量是此前 5 年总和的 1.8 倍。DLL3 赛道显然迎来了大爆发时刻!

全球管线超 60 款,国产占比高达 64%

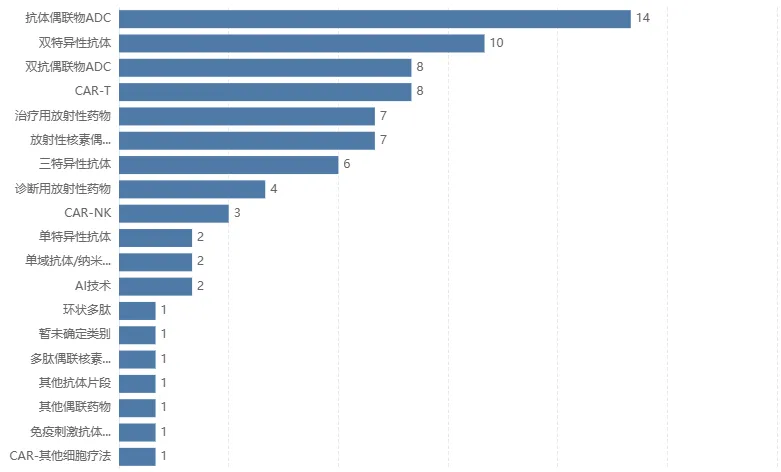

目前,全球处于活跃状态的 DLL3 管线有 64 款(截至 2025/7/27),除已获批的塔拉妥单抗外,还有 26 款处于临床阶段,1 款处于申请临床阶段,36 款处于临床前阶段。

DLL3 管线的药物类型也很多样化,包括 ADC、双抗、三抗、CAR-T、CAR-NK、核药等等。研发企业来看,国内企业研发的管线数有 41 款,占比高达 64%。

DLL3 管线成分类别分布

截图来源:Insight 数据库

ADC

ADC 是在研 DLL3 管线中最多的类型,有 22 款,其中有 6 款已进入到临床阶段,且都是国内企业开发,分别来自恒瑞、再鼎/宜联、石药集团巨石生物、信达/罗氏、百利天恒、复旦张江。

从结构上来看,这些新一代 ADC 大都采用了拓扑异构酶抑制剂作为有效载荷,以进一步提升 ADC 的抗肿瘤效果、药物稳定性和安全性。

临床阶段 DLL3 ADC 管线

图片来源:Insight 数据库

恒瑞的 SHR-4849 是全球进度最快的 DLL3 ADC,最高研发阶段在 Ⅱ 期。24 年 12 月,恒瑞已将 SHR-4849 在除大中华区以外的全球独家权利授权给美国 IDEAYA Biosciences 公司,交易潜在总额达 10.45 亿美元。

Ⅰ 期试验初步结果显示,在 11 例有效剂量下可疗效评估的小细胞肺癌患者中,8 位患者达到部分缓解(PR),总应答率(ORR)约为 73%,且安全性可控。

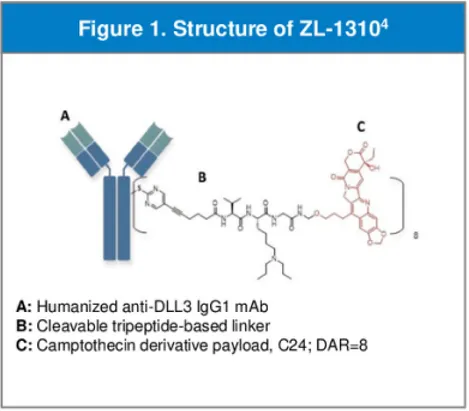

再鼎的 ZL-1310 是进度第 2 快的 DLL3 ADC,正在Ⅰ/Ⅱ 期临床阶段,其已获得 FDA 授予用于治疗 ES-SCLC 的快速通道资格。ZL-1310 最初由宜联生物开发,再鼎在 2023 年 4 月通过合作获得了该药的全球开发和商业化权益。

ZL-1310 由抗 DLL3 单抗与新型喜树碱衍生物(一种拓扑异构酶 1 抑制剂)连接作为其有效载荷,有潜力利用肿瘤微环境克服第一代 ADC 遇到的相关挑战,包括脱靶有效载荷毒性。

图片来源:再鼎医药公开资料

2025 年 ASCO 上公布的 ZL-1310 用于治疗 ES-SCLC 的Ⅰ期临床研究更新数据显示:28 名患者中,19 名(68%)观察到客观缓解,其中包括一名待确认疗效的患者,疾病控制率 (DCR) 为 93%;在所有的剂量水平和所有 DLL3 表达的患者中均观察到缓解,其中包括一例既往接受过塔拉妥单抗治疗的患者;基线脑转移患者的缓解率为 80%,DCR 为 100%;整体耐受性和安全性良好。

其它几款临床阶段的在研 DLL3 ADC 尚未公布具体的数据。其中,信达生物 IBI3009 的全球权益已在今年 1 月授权给了罗氏,交易总价高达 10.8 亿美元。

双抗

DLL3 管线中比较多的另一类药物是双抗,有 10 款,其中临床及以上阶段的有 6 款。

图片来源:Insight 数据库

凡恩世的 Peluntamig 是一款潜在 first-in-class 双抗,靶向 DLL3 和 CD47。该药已在中美获批临床,并获得 FDA 授予快速通道资格,用于治疗广泛期小细胞肺癌、前列腺神经内分泌癌。

在国内,凡恩世正在开展 Peluntamig 与化疗和/或 PD-L1 抑制剂联合用药治疗肺外神经内分泌肿瘤、肺大细胞神经内分泌癌、小细胞肺癌的单臂 Ⅱ 期研究。在美国,Peluntamig 正在开展针对表达 DLL3 的晚期或难治性神经内分泌癌者的Ⅰ期研究。

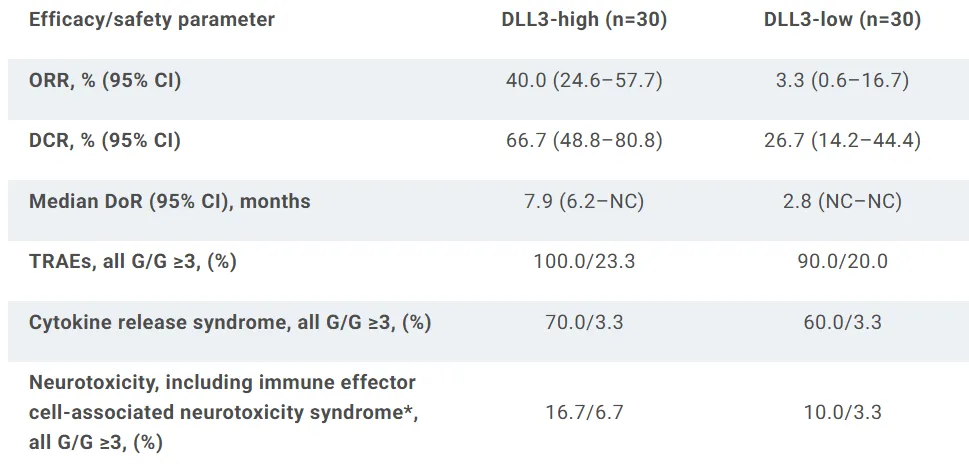

勃林格殷格翰的 Obrixtamig 是一款靶向 DLL3 和 CD3 的 TCE 双抗。2024 年 4 月,中国生物制药与勃林格殷格翰达成战略合作,共同在中国内地研发和商业化勃林格殷格翰的肿瘤药物管线,其中就包括 Obrixtamig。

目前,勃林格殷格翰正在开展 Obrixtamig 治疗小细胞肺癌、神经内分泌肿瘤的多项临床研究,其中包括一项针对肺大细胞神经内分泌癌、神经内分泌肿瘤、小细胞肺癌的国际多中心(含中国)Ⅱ期临床研究。FDA 已授予其快速通道资格,用于治疗表达 DLL3 的晚期或转移性肺大细胞神经内分泌癌。

2025 年 ASCO 上,勃林格殷格翰公布了 Obrixtamig 的初步临床数据:

Obrixtamig 联合拓扑替康治疗 SCLC 的 Ib 期研究(DAREONTM-9)中期分析结果显示,未经确认的 ORR 为 70%(n=23),DCR 为 87%;在 13 名接受≥2 次基线后肿瘤评估的患者中,确认的 ORR 为 69%;中位缓解持续时间尚未达到。耐受性良好,未出现意外毒性反应。

Obrixtamig 治疗 DLL3 阳性肺神经内分泌肿瘤的Ⅰ期研究数据显示,DLL3 高表达组患者的 ORR 为 40%、DCR 为 66.7%、mDoR 为 7.9 个月,均显著高于 DLL3 低表达组(详见下图)。

图片来源:2025 ASCO

恒瑞的 SHR-7787 和齐鲁的 QLS31904 的也都是 DLL3×CD3 TCE 双抗。SHR-7787 正在国内开展针对实体瘤的 I/II 期临床。QLS31904 原本已在国内开展 Ⅰ 期临床,但因为疗效无明显优势,齐鲁在今年 4 月主动暂停了这项研究。

安进还开发了塔拉妥单抗皮下注射剂型,目前正在海外开展用于治疗 SCLC 的 Ⅰ 期研究,该研究于去年 6 月启动,预计在 2027 年 2 月 1 日完成主要指标。

三抗

全球现有 6 款靶向 DLL3 的三抗在研管线,其中有 3 款在临床阶段(见下图),分别来自罗氏、默沙东/第一三共、泽璟制药。

图片来源:Insight 数据库

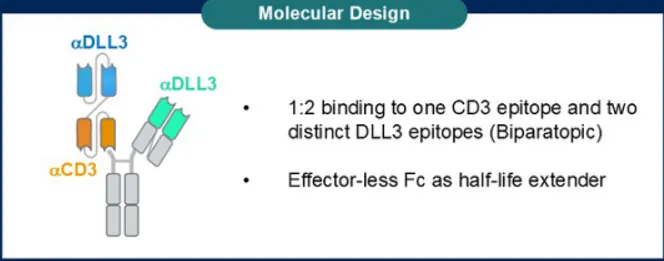

泽璟制药的 Alveltamig(ZG006)是一款潜在 first-in-class 三特异性 T 细胞衔接器,靶向 CD3 和两个不同 DLL3 表位。该药正在开展针对前列腺神经内分泌肿瘤的 Ⅱ 期临床,以及针对小细胞肺癌、神经内分泌肿瘤的 Ⅰ/Ⅱ 期临床。

今年 ASCO 上公布的 Ⅱ 期研究数据显示:

ZG006 单药治疗难治性晚期小细胞肺癌,10 mg 组 ORR 为 62.5%、DCR 为 70.8%,30 mg 组 ORR 为 58.3%、DCR 为 66.7%,mPFS 和 mDoR 尚未成熟;在 DLL3 低表达患者或基线脑转移患者中也观察到良好的抗肿瘤活性;两组的整体耐受性和安全性均良好。

ZG006 治疗二线及以上神经内分泌癌,10 mg、30 mg 组未确认的 ORR 分别为 12.5%、55.6%,DCR 分别为 37.5%、77.8%,mPFS 和 mDoR 尚未成熟,安全性良好。

ZG006 分子设计示意图

截图来源: 2025 年 ASCO

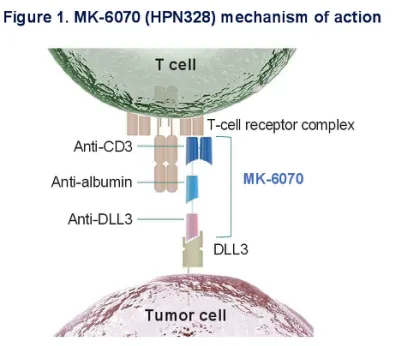

MK-6070 是默沙东在 2024 年通过 6.8 亿美元收购 Harpoon 公司所得的一款靶向 Albumin×CD3×DLL3 的三特异性 T 细胞衔接器,正在开展针对小细胞肺癌、 神经内分泌肿瘤、 前列腺神经内分泌肿瘤的 Ⅰ/Ⅱ 期研究。去年 8 月,默沙东和第一三共拓展合作协议,双方将在全球范围内(日本除外)共同开发和商业化 MK-6070。

24 年 ASCO 上公布的 Ⅰ/Ⅱ 期数据显示:SCLC 患者的确认 ORR 为 50%,神经内分泌癌患者(神经内分泌前列腺癌除外)确认的 ORR 为 44%,耐受性良好。24 年 WCLC 上公布的亚组患者数据显示,MK-6070 对 SCLC 脑转移组患者也表现出积极的抗肿瘤活性,ORR 为 36%、颅外缓解率为 50%,均高于非脑转移组。

截图来源: 2024 年 ASCO

罗氏的 RO7616789 是一款潜在 first-in-class 4-1BB×CD3×DLL3 三抗,正在开展针对小细胞肺癌、 神经内分泌肿瘤的 Ⅰ 期临床,尚未披露临床数据。

细胞疗法

目前有 12 款靶向 DLL3 的在研细胞疗法,其中有 6 款在临床阶段,包括 3 款 CAR-T 和 3 款 CAR-NK(见下图)。

图片来源:Insight 数据库

传奇生物的 LB2102 是一款靶向 DLL3 的 CAR-T 疗法,23 年 11 月,诺华与传奇生物达成一项高达 11.1 亿美元的合作,获得了对传奇的 LB2102 和其它靶 DLL3 的潜在 CAR-T 产品的全球独家权益。LB210 正在美国开展针对肺大细胞神经内分泌癌、小细胞肺癌的Ⅰ期临床。

2025 年 ASCO 上公布的 Ⅰ 期临床剂量递增数据显示:LB2102 耐受性良好,未观察到剂量限制性毒性 (DLT) 和神经毒性,并展现出了初步的抗肿瘤活性。

其它几款临床阶段的 DLL3 靶向细胞疗法也都在 Ⅰ 期阶段,尚未有临床数据公布。

核药

除了上述类型,还有一些企业在开发靶向 DLL3 的核药,有 6 款已进入 Ⅰ/Ⅱ 期临床阶段。

临床阶段的 DLL3 靶向核药(含治疗性和诊断性产品)

截图来源:Insight 数据库

其中,诺华有两款 DLL3 靶向核药已进入临床,包括 1 款治疗用药物 [225Ac]Ac-ETN029 和 1 款诊断用药物 [111In]In-ETN029,正在开展针对小细胞肺癌、肺大细胞神经内分泌癌、前列腺神经内分泌肿瘤、胃肠胰神经内分泌肿瘤的 Ⅰ 期临床。

Abdera Therapeutics 的治疗用核药锕 [225Ac]-ABD147 正在开展治疗 SCLC、肺大细胞神经内分泌癌的 Ⅰ 期临床。

小结

虽然安进的塔拉妥单抗已率先获批,但其在临床治疗中仍有局限性,后来者依然有望通过提升产品疗效、安全性、给药便利性抢占市场份额。从适应症上来看,小细胞肺癌依然是大部分在研的 DLL3 管线的首发适应症,竞争非常激烈;神经内分泌瘤领域竞争格局相对良好。

中国药企再次展示出了从跟随到领跑的趋势,贡献了全球 60% 以上的 DLL3 管线,药物类型涵盖双抗、三抗、ADC、CAR-T、CAR-NK,尤其是在 ADC、细胞疗法赛道,展现出了绝对领先的潜力,蕴藏着 BD 大单机会。

产业资讯

Medaverse 2025-12-22

66

产业资讯

Medaverse 2025-12-22

66

产业资讯

医药笔记 2025-12-22

66

产业资讯

医药笔记 2025-12-22

66

产业资讯

CGT分享家 2025-12-22

66

产业资讯

CGT分享家 2025-12-22

66

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签