产业资讯

产业资讯

UmabsDB

UmabsDB  2025-07-29

2025-07-29

526

526

Umabs DB作为目前全球最全面的抗体药物专业数据库,收录全球近10000个从临床前到商业化阶段抗体药物,涉及靶点1600+,涉及疾病种类2400+,研发机构2900+,覆盖药物蛋白序列、专利和临床等多种专业信息。Umabs DB药物数据库已正式开放上线,可访问www.umabs.com注册享受7天免费试用。

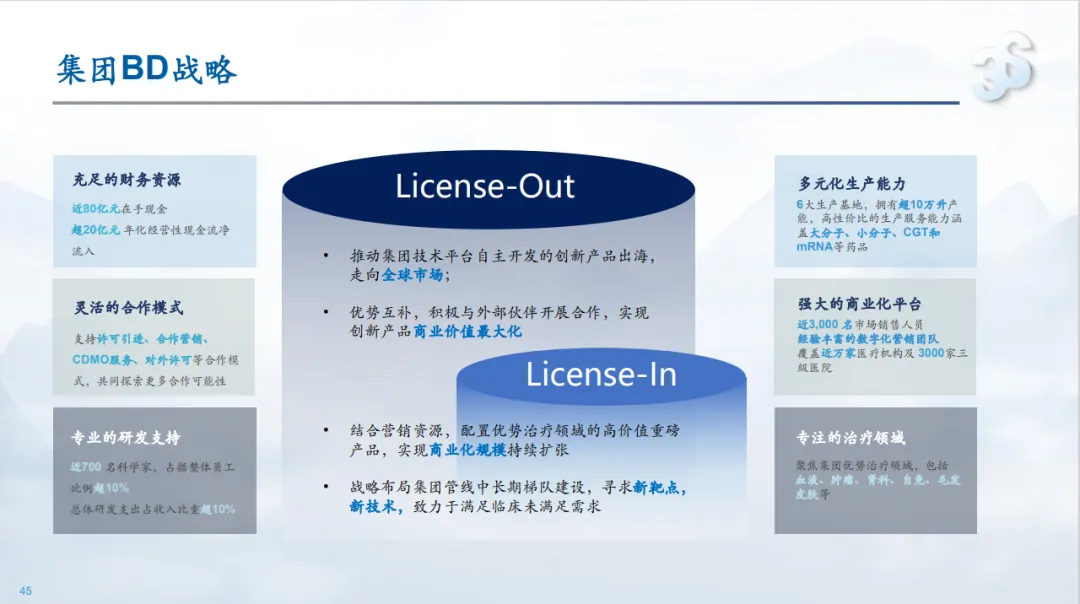

2025年7月24日,三生制药宣布与辉瑞制药的“5.20世纪之恋”(辉瑞终出手:60.5亿美金引进三生PD-1/VEGF双抗,刚刚启动三期)正式生效。同时还将在此前的海外权益基础上更进一层,进一步授予辉瑞在中国内地独家开发和商业化PD-1/VEGF双抗SSGJ-707的权利,三生制药将额外获得1.5亿美元首付款项,未来还将获得后续付款以及双位数的梯度分成。自此三生制药将产品的开发的接力棒交由辉瑞,其将成为SSGJ-707在中国内地的首选药品生产商,以及向中美以外地区供应SSGJ-707的药品生产商之一。

三生制药是国内领军的老牌药企,除了40余种上市产品,以及30种在研产品,不要忘了其还在国内拥有4大生产基地及4大CDMO基地。

基于SSGJ-707的较高用药剂量,以及广谱适应症的潜力,全球的广泛供应下,三生制药上海超过3万升的原液产能,以及沈阳德生超过7.6万升原液产能,都或将得到充分释放。

在与辉瑞合作之前,三生就展现了灵活的BD策略,以创新产品和CDMO产能平台为抓手,进行灵活合作的模式,挖掘短期和长期的商业潜力。

抛开BD商业合作中临床供药的天然属性,即便中国创新药取得了快速的发展(创新药十年),但是工程师红利仍然是中国医药的法宝之一,站在这个角度,挣脱生物安全法案的桎梏,BD策略下的CDMO也不失为一种长期发展的策略。

三生不是第一个尝到BD策略下的供药甜头。2020年5月,君实生物与礼来签署研发合作和许可协议,以1000万美元首付款,最高达2.45亿美元的里程碑款付款,授予后者在大中华地区外对新冠中和抗体etesevimab 开展研发及商业化的独占许可。

彼时君实上海临港生产基地按照 cGMP 标准建设, 其一期项目产能达到30000L(2000L*15),刚刚在2019年底投入试生产,随后支持了

JS016 项目的临床试验样品在全球临床试验的供药和原液供应。虽然君实没有公开临床供药的收入,但是笔者获悉生产供应批次达到十余批。

2020年9月4日,天境生物和艾伯维共同宣布,将以1.8亿美元的首付款,以及超过20亿美元的里程碑付款,总计2亿美元,授予后者CD47抗体lemzoparlimab大中华区以外的权益。

虽然协议中全球市场的生产与供应将由艾伯维主导,但是双方仍然将共同负责产品的生产,彼时在药明生物生产的lemzoparlimab,仅临床用药供应在2021年就为天境带来了4791万元的收入,比该年产品授权合作的费用还要高。

其它的重磅产品合作方面,如默沙东和科伦博泰的TROP2

ADC药物SKB264,或受制于科伦博泰自身产能的限制,已经未来SKB264广谱适应症需求,目前默沙东目前已经将海外临床供应转移至外部CDMO。

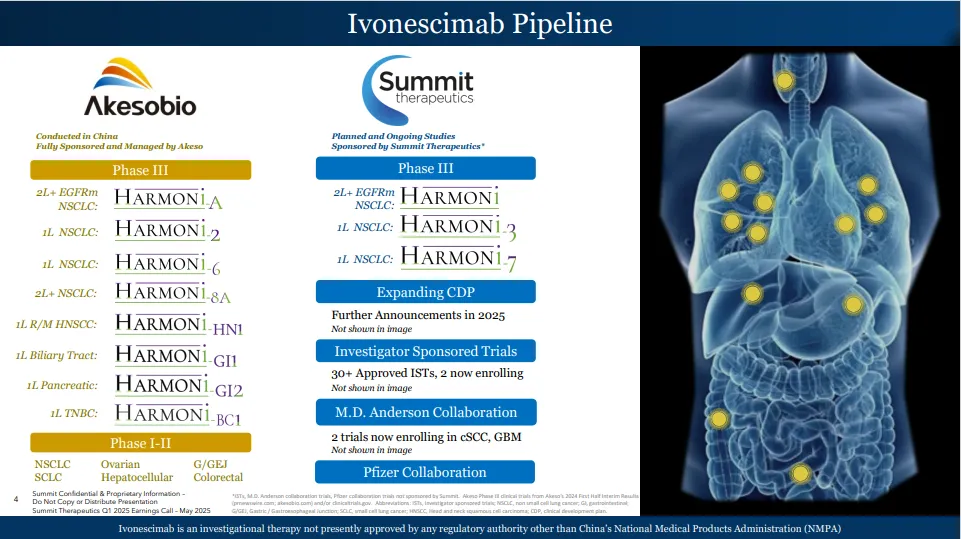

康方开发的PD-1/VEGF双抗AK112用药剂量达到20mg/kg,同时基于其广谱适应症,全球产能同样或将需求显著。上个月的高盛医疗会议上,summit透露道一直依赖他们进行我们的临床试验,他们一直在生产。他们已经通过了检查,包括FDA 对另一个产品的检查。所以他们通过了(Summit:与康方的合作是中美关系的典范)。

同时,我们有权利在我们的区域内开发,我们的区域包括美国、欧洲、日本、非洲和中东。我们拥有开发和制造ivonescimab 的完整权利。我们去年启动了技术转移,并且在技术转移方面进展相当顺利。因此我们相信很快我们将有能力在我们自己的区域内生产ivo,这将对我们有所帮助。

随着中国创新药物开发能力的提升,不仅仅在产品创新设计方面得到跨越式发展,生产制药方面工程师仍然长期存在,产品BD出海阶段,期待更多产品通过短期和长期收益的灵活结合,真正做到创新药为全球。

产业资讯

药视声Medispace 2026-03-16

43

产业资讯

药视声Medispace 2026-03-16

43

产业资讯

药时空 2026-03-16

38

产业资讯

药时空 2026-03-16

38

产业资讯

MedTrend医趋势 2026-03-16

42

产业资讯

MedTrend医趋势 2026-03-16

42

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签