会员动态

会员动态

药渡Daily

药渡Daily  2025-07-30

2025-07-30

2707

2707

爆炸性的行情之下,创新药行业又进入了狂欢阶段,动辄几倍涨幅的Biotech比比皆是。在这样的氛围下,再鼎医药似乎显得过于低调,300多亿港元的市值与上一轮狂欢超千亿市值也无法相比,这或许与本轮医药牛市以License-out为驱动有关。在这份低调背后,却是再鼎医药蜕变的关键期,上半年成绩单即将出炉,或许离正式盈利还差点火候。但在业绩高增长趋势下,模式之争的答案就要揭晓。

精进与超越

2014年,再鼎医药诞生,创始人杜莹博士为其注入了“再次问鼎”的壮志豪情。彼时的中国创新药行业,尚处于起步阶段,再鼎医药却毅然选择了一条充满挑战的道路----通过License-in(授权引进)模式,快速建立后期产品管线。

这一模式在当时颇具前瞻性,它让再鼎医药能够站在巨人的肩膀上,迅速获取全球前沿的药物研发成果,缩短研发周期,降低研发风险。

此后,License-in在国内的制药行业中全面爆发,以License-in模式为主要经营模式的Biotech也层出不穷。但在经历过一轮资本寒冬后,大部分以License-in模式为主的Biotech都经受不住压力,纷纷退出历史舞台。这一模式也遭受巨大争议。

但再鼎医药却越战越勇,不断精进。

究其原因,归功于再鼎医药的战略已从“引进为主”转向“引进与自研并重”。

总结来看,再鼎的License-in模式经历了明显的战略升级:第一阶段(2014-2019),聚焦于引进临床后期产品,快速构建商业化管线,代表产品包括则乐、爱普盾等;第二阶段(2020-2024),向早期管线延伸,锁定具有Best-in-class潜力的候选药物,如2021年引进的艾加莫德(FcRn拮抗剂),成为后续增长引擎;第三阶段(2025至今),从区域权益向全球权益拓展,通过“合作开发+权益共享”模式参与全球创新,如DLL3 ADC(ZL-1310)项目,再鼎拥有全球权益并主导开发。

进入2025年,中美双报与全球同步开发成为再鼎医药研发战略的关键词。

其中,3款全球权益管线已经或即将进入临床阶段:ZL-1310(DLL3 ADC)针对小细胞肺癌(SCLC),全球I期研究ORR达74%,计划2025年启动注册性临床;ZL-6201(LRRC15 ADC)在AACR公布临床前数据,展现显著抗肿瘤活性,计划2025年启动IND研究;IgA肾病药物Povetacicept全球III期研究入组完成。

再鼎医药在上海张江与波士顿同步建立研发中心,形成“东方数据,西方验证”的全球化研发体系。这一布局使其能够充分利用中国患者资源优势和欧美技术优势,加速创新药物开发。

在业内,再鼎医药的临床开发效率几无对手,其核心产品从引进到上市的平均周期显著短于行业平均水平,如抗感染药纽再乐(奥马环素)于2017年从Paratek引进,至2021年12月获批上市,仅用了4年时间。从NDA提交到获批,仅耗时8个月。

这一高效率源于三方面因素:其一,再鼎医药擅长利用中国“优先审评”等政策红利加速审批;其二,针对中国患者特点优化试验方案,提高入组速度和数据质量;其三,再鼎医药拥有全球数据互认能力,临床数据质量获得国际监管机构认可。

如果说,政策红利和量身定制的临床方案,国内顶级药企都有相应能力,但在国际化临床数据认证方面,再鼎医药可谓掌握了杀手锏。就这一点,足于打败了国内90%以上的药企。

那么,为什么说2025年将是再鼎医药的里程碑之年呢?

业绩背后的成长密码

回顾历年财务数据,再鼎医药2022-2024年期间,营收同比增长分别实现49%、25%、50%,亏损净额从2022年的4.433亿美元,降至2023年的3.35亿美元,再到2024年进一步下降至2.821亿美元,连续三年保持亏损大幅收窄。

年初,再鼎医药首次给出了全年业绩指引,预计总收入将在5.6亿到5.9亿美元之间,其于2023年年中立下2025年扭亏为盈的“Flag”,正越来越接近实现。

截至目前,再鼎医药已有尼拉帕利、艾加莫德、瑞派替尼、肿瘤电场疗法等8款产品在中国获批上市。其中,2024年,尼拉帕利销售约1.87亿美元,同比增长11%,占比总销售约46.9%;艾加莫德自2023年6月上市以来销售额快速增长,2024年实现销售约9360万美元,同比增长835%,占比总销售约23.5%。

这些获批上市的产品中,还有许多有望大幅爆发。

截至目前,再鼎医药获批上市的8款产品情况

来源:开源证券

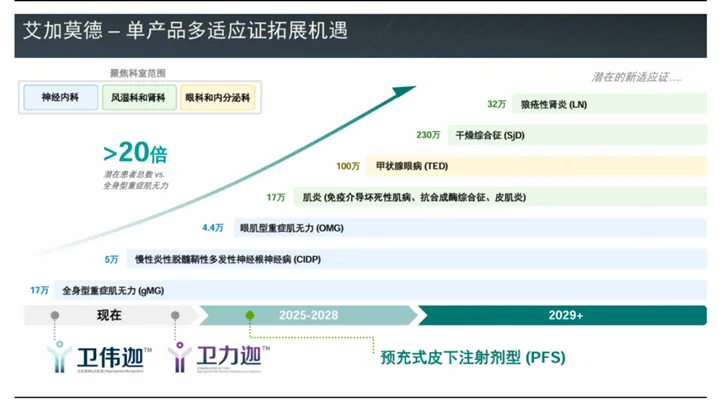

艾加莫德的增长空间还看不到上限。卫力迦作为再鼎医药布局的艾加莫德皮下注射剂型,已分别于2024年7月、2024年11月在中国获批适应症全身型重症肌无力(gMG)和慢性炎症性脱髓鞘性多发性神经病(CIDP)。在国际化进程中,该药的预充式皮下注射剂型(PFS)于2025年4月获得美国FDA批准,用于治疗gMG和CIDP;国内方面,预计2025年将递交该剂型上市的CMC工艺变更申请。获批后,国内艾加莫德将拥有3种给药方式,这一布局将持续巩固其在全球及中国市场中FIC与BIC的产品地位。

除了已获批的重症肌无力和CIDP适应症,艾加莫德在自身免疫性疾病领域的适应症拓展正稳步推进。目前,眼肌型重症肌无力、干燥综合征、甲状腺眼病、肌炎等适应症已在全球范围内进入临床III期或关键性临床阶段。其中,针对眼肌型重症肌无力和干燥综合征的研究进展预计2025年将在中国启动注册性研究,或启动全球注册性研究的中国部分。

艾加莫德适应症获批预测

来源:开源证券

ROS1抑制剂竞争日渐激烈,但瑞普替尼差异化竞争优势明显。

瑞普替尼(Repotrectinib)是新一代酪氨酸激酶抑制剂(TKI),有效靶向ROS1及TRKA/B/C,用于未接受TKI治疗或接受过预处理的癌症患者,其特性是能够通过血脑屏障。

作为肺癌驱动基因,ROS1已经被证实为非常有潜力的NSCLC治疗靶点。在安奈克替尼和瑞普替尼获批以前,国内获批用于ROS1基因重排的治疗药物,仅有辉瑞的克唑替尼和罗氏的恩曲替尼。

截至目前,国内共有5款ROS1抑制剂获批上市。安奈克替尼和瑞普替尼均于2024年5月左右获批上市,信达生物的他雷替尼于2024年12月获批。

可以说,后三款几乎处于同一起跑线。

第一代ROS1抑制剂克唑替尼最早上市,占据了绝大部分的市场份额,在中国院内销售峰值接近10亿元,2022年销售额为8.12亿元。但由于克唑替尼耐药率高且脑转移控制不足,市场份额逐渐被替代,2023年销售额降至5.68亿元。

安奈克替尼是瑞普替尼的强劲对手,ORR 81.08%,医保后月费用约5000元,性价比优势显著,2024年销售额达6.4亿元。但瑞普替尼凭借同类最长的无进展生存期35.7个月和强效脑转移控制(颅内缓解率显著)差异化竞争,有望占据ROS1抑制剂重要位置。

2025年2月,瑞普替尼用于NTRK融合基因阳性实体瘤成人患者拟纳入优先审评。

除了上述8款已上市的产品,再鼎医药在今年还能收获哪些重磅产品?

好戏还在后头

从适应症覆盖群体看,再鼎医药几个大药极有可能在今年隆重登场。

胃癌在中国是个大癌种,全球每年新发胃癌病例约120万,中国约占其中的40%。中国早期胃癌占比很低,仅约20%,大多数发现时已是进展期,总体5年生存率不足50%。

据不完全统计,胃癌患者总生存期不足一年,亟需新的治疗方案。晚期转移性胃癌一线治疗主要以化疗或化疗联合Her-2/PD-1单抗治疗为主,进展后二线治疗的I级推荐为紫杉醇+雷莫西尤单抗为主。二线患者还可以选择紫杉醇或者多西他赛伊立替康,但总体治疗方案较少。

胃癌患者中,约30%存在FGFR2b过表达,但针对FGFR2b靶点,全球范围内布局的药物整体较少,中国针对HER2阴性胃癌患者现阶段也缺乏有效靶向药物。

贝玛妥珠单抗是一款潜在同类首创靶向抗体,可阻断成纤维细胞生长因子(FGFs)结合以及激活FGFR2b,从而抑制若干下游致癌信号通路并可能延缓癌症进展;可增强抗体依赖性细胞介导的细胞毒性。此外贝玛妥珠单抗具有高选择性,可有效避免小分子FGFR酪氨酸激酶抑制剂相关的电解质紊乱。

从进度看,贝玛妥珠单抗已进入III期临床,大幅领先竞争对手。安领科生物的ALK201目前进入I/II期临床,先声药业、正大天晴、百济神州的管线才进入I期临床。

全球范围内FGFR2b靶点研发进展情况

来源:开源证券

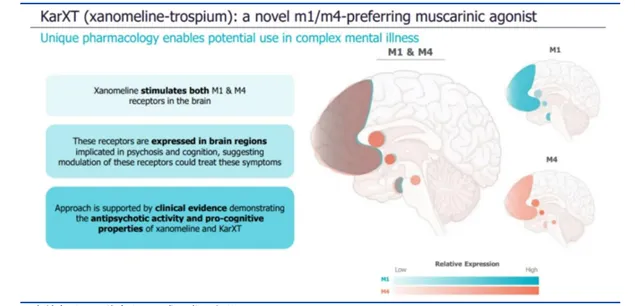

KarXT是一种在研口服双药固定剂量组合,由毒蕈碱M4和M1受体激动剂Xanomeline(呫诺美林)和外周限制性泛mAChR拮抗剂Trospium(曲司溴胺)组成,用于治疗与阿尔茨海默症相关的精神分裂症和精神疾病。

中国精神分裂症患者人数预期至2025年达689万人左右,但因发病机制不明,急需新机制药物的出现。

早期抗精神分裂症的药物研发主要依据多巴胺假说,分为第一代典型抗精神病药物如吩噻嗪类、丁酰苯类;第二代非典型抗精神病药如多巴胺受体拮抗剂和5-羟色胺受体拮抗剂等。约1/3患者产生治疗抵抗性,氯氮平是耐药型精神分裂症患者的唯一治疗选择,而多达60%的患者后续对氯氮平也无反应。

现有治疗药物只能有效改善疾病的阳性症状,但对阴性症状和认知症状效果有限;且均存在较大副作用,包括男性乳房增大、体重增加、锥体外系症状、代谢紊乱和心脑血管疾病等,导致患者复发率高、依从性差和覆盖面不足等。

KarXT已于2024年9月获美国FDA批准用于成人精神分裂症治疗,且未被打上黑框警告,成为该领域数十年来首个新机制药物。

在中国关键III期桥接研究(ZL-2701-001)表明,第5周时PANSS总分较安慰剂显著降低9.2分。同时,KarXT在EMERGENT-1、2、3以及中国桥接研究中均表现出良好的耐受性,出现的不良事件(TEAE≥5%)均为轻度至中度,未出现非典型抗精神病药物的常见不良事件,展现出良好的安全性。

再鼎医药已于2025年1月向国家药监局提交KarXT针对精神分裂症适应症的NDA申请,有望改变国内精神分裂症的治疗范式。

KarXT作用机制

来源:国盛证券

结语

回顾再鼎医药的十年,从最初的模式探索到如今的成果初显,凭借着前瞻性的战略眼光、强大的研发实力、卓越的商业化能力和全球化的布局思维,再鼎医药正在不断提速。在营收增长、亏损收窄的背后,是再鼎医药对产品质量和市场需求的精准把握。管线的爆发式增长,全球化布局的逐步推进,让再鼎医药彻底摆脱License-in标签,成为中国制药行业不可忽视的重要创新力量。后续发展如何,药渡还将持续关注。

会员动态

UmabsDB 2026-06-24

375

会员动态

UmabsDB 2026-06-24

375

会员动态

中国医药创新促进会 2026-06-22

425

会员动态

中国医药创新促进会 2026-06-22

425

会员动态

医药观澜 2026-06-17

618

会员动态

医药观澜 2026-06-17

618

热门资讯

热门资讯 微信公众号

微信公众号