产业资讯

产业资讯

医药魔方Invest

医药魔方Invest  2025-07-30

2025-07-30

3967

3967

2025年上半年的医药领域在种种外部冲击下展现出了非凡的韧性。

FDA和NIH机构的动荡,关税的悬而未决,投融资更加审慎,医药健康产业依然保持着相当的活跃度,进入了新常态。产业都在不确定性中寻找确定性,整体呈现出了“马太效应”,资源更加向头部聚集。

根据JP Morgan研究报告,2025年第一季度,生物制药行业共计完成了27笔交易,总额达252亿美元,其中有一笔大型交易就超过140亿美元,已经超过行业总额的一半。第一季度,生物制药许可交易已宣布的总价值达到568亿美元,其中后期项目的预付款有所增加。无论是风险投资还是MNC,都倾向于集中资源,选择风险更低、投资确定性更高的后期项目。

当Biotech们大量的潜力资产与管线被资金雄厚的大型药企接管,需要大量的外部资源帮助继续强势推进,各种里程碑款项也在为Biotech注入新的研发资金,这些都会带动产业链下游CXO板块的活跃度。

对于产业生态圈中的大型药企、生物科技公司、投资者,以及提供合同服务的CXO组织而言,合作的模式也许在悄然转变,但合作与交互却从未停止。

在宏观环境不景气的周期内,CXO板块同样呈现出了向更具规模和品质优势的头部聚集的态势。

近日,“一哥”药明康德在2025年中期业绩中上调了全年的业绩指引,营收和利润均保持了双位数的增长,在手订单也创历史新高,向市场传递了强大的信心。

Q2单季度收入破百亿,史上最强H1

此次药明康德Q2单季度收入高达111.4亿,同比增长24.9%。Q1的增长态势仍在持续,并且愈发强劲,成为史上最强H1。

2025上半年,药明康德整体实现收入208.0亿元,其中持续经营业务收入同比增长24.2%,经调整non-IFRS净利润同比增长44.4%。

营收和利润均保持了双位数的增长,业绩一骑绝尘。利润增速是收入增速的近2倍,高质量的盈利模式一如既往。

更为超越想象的是,药明康德在中期财报中上调了全年业绩指引,展现出了对下半年的强大信心。

上调后,2025全年预期营收从年初设定的415-430亿调整至425-435亿元,持续经营业务增长率从10%-15%上调至13-17%,自由现金流从40-50亿上调至50-60亿元。

尽管外部环境仍然具有不确定性,而药明康德却展现出了极强的增长确定性。

上半年,药明康德在手订单也再创历史新高,达到566.9亿元,同比增长37.2%。

说明药明康德牢牢把握住了客户需求,客户还在源源不断向药明康德下单,预计这一增长态势还将持续。

CRDMO模式,深度满足客户需求

药明康德是少数真正能够在行业内做到“一体化”的CXO。

在横向上,药明康德的CRDMO(合同研发生产组织)模式覆盖了新药开发的全流程,能够实现业务上下游的高度协同和导流,避免了客户同时管理多个CXO,项目转移所带来的时间成本和质量风险。

在纵向上,在同一研发阶段,药明康德的一体化平台集成了所需的多种配套服务,不仅是化合物的合成,包括同阶段的分析、测试、后期工艺与制剂、项目申报等,均可由药明康德独立完成。

另外,对于多种复杂的新分子,药明康德也能够集成所需的多种分子交付能力,为产业同时提供小分子、多肽、寡核苷酸等多种分子类型的合成工艺,以及完成复杂的偶联。

药明康德平台的能力不仅“大而全”那么简单,在产业前沿科技方面,得益于庞大的体系,药明康德有精力和资源为客户提供领先的行业技术,包括酶催化、连续化工艺以及能够改善难溶化合物生物利用度的商业化喷雾干燥等科技。

这种完善的服务体系,能够全方位满足产业客户的多样化需求,无论对于大型药企还是小型Biotech都同样具有吸引力,往往会促成长期的合作,并且这种合作往往是更具粘性、深度和广度的。

药明康德与许多大型药企合作都超过20年,深得信任。根据此前一些公开报道,有许多Biotech的连续创业者辗转多家公司也都会选择与药明康德合作,尤其对于许多寻求后期商业化合作的Biotech更是如此。

客户与药明康德合作主打一个“全面安心”。前期的研发数据更容易获得MNC和监管机构认可,后期和上市后的商业化能力也非常充沛,高标准的质量体系也满足多国申报和产品上市的要求。难怪这家公司能在全球长期拥有数千家活跃客户,毕竟作为行业头部,药明康德的服务品质、效率、能力、规模,在各方面都是公认的“靠谱”。

多元化布局,展现发展韧性

近两年,在外界的种种冲击之下,也愈发能够感受到药明康德布局多元化与收入多元化的优越性。

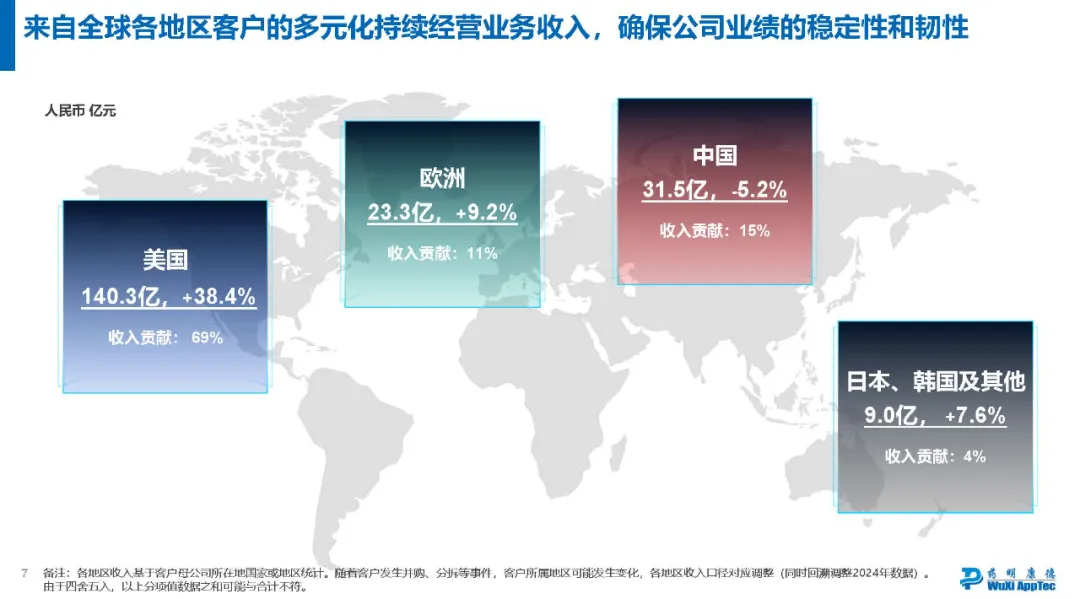

从地域分布上看,上半年,药明康德来自美国地区的收入达到140.3亿,增长高达38.4%;相较于Q1的63.8亿有了大幅的提升,与欧洲、中国、日韩及其他地区协同贡献了整体24.9%的增长,呈现出典型的全球化收入结构。

药明康德在全球主要生物医药产业生态圈均有业务,目前多个新建在建基地也呈现战略性分布。中国泰兴、美国特拉华、瑞士库威和新加坡等地均有研发生产设施处于建设中,于未来1-2年内投产。

多元化所赋予的韧性和弹性,能够帮助药明康德灵活地应对区域政策变化和市场需求波动。

根据此前公开信息,药明康德服务范围可覆盖全球30多个国家,正支持着数千家活跃行业客户的项目。

其客户组成也展现出了国际化和多元化的特点。2024年,全球前20大药企为药明康德贡献了166.4亿的收入,更大一部分收入来自数千家中小型“长尾客户”,来自不同类别的客户收入相对均衡。

难怪在外部环境和竞争压力的双重挑战下,药明康德始终能够稳健增长,实力非凡。

三大业务板块,两大增长引擎

药明康德增长的预见性和确定性也可以从各板块当前业绩表现中看到。

从业务板块上来看,化学业务依然以绝对优势引领增长。WuXi Chemistry上半年收入163.0亿元,同比增长33.5%。更为难得的是,化学业务的经调整non-IFRS毛利率持续提升至49.0%。化学类业务能够有如此高的毛利率,可见药明康德主营业务的项目质量非常高。

有566.9亿在手订单和高毛利业务的双重加持,今年药明康德的业绩预计会再次漂亮交卷。

实验室分析与测试业务整体收入10.0亿元,同比增长5.5%,环比增长13.2%,也展现了良好的增长态势。

作为整个公司流量入口的生物学业务,上半年收入12.5亿元,同比增长7.1%,继续为后端高效引流,持续带来超过20%的新客户。

三大业务板块共同构成了药明康德的一体化CRDMO平台,能够覆盖新药发现(R)、开发(D)和生产(M)的全流程。

尤为值得一提的是,在化学业务板块内,所蕴含的两大增长引擎,可以简单概括为“小分子基本盘依然稳健,新分子业务高速增长”。

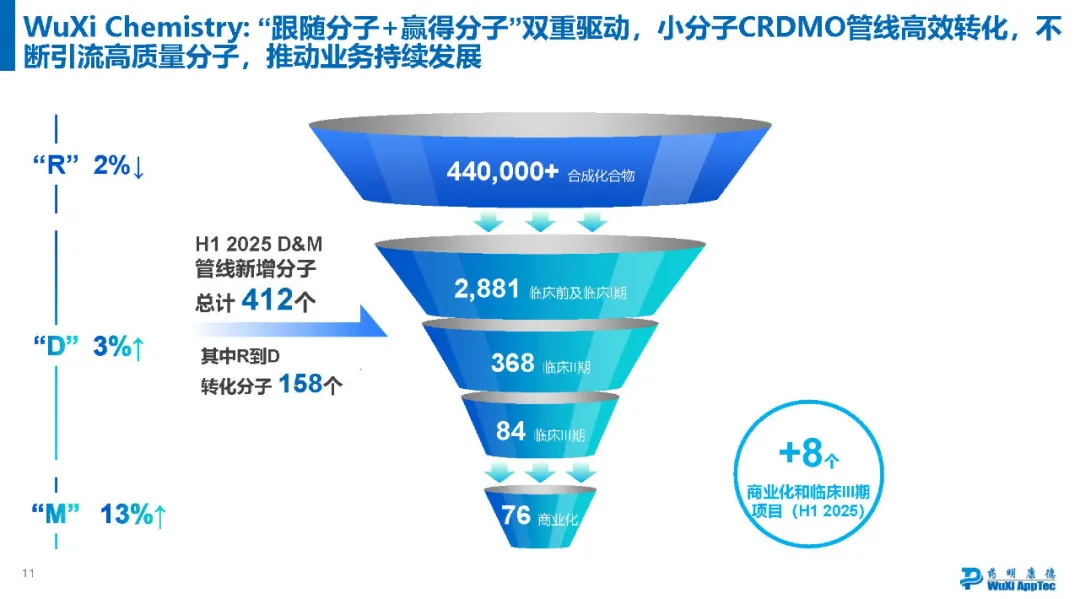

根据中期业绩报告,小分子CRDMO管线依然能够持续高效向下游转化。R端44万个化合物,帮助药明康德从源头囊括了大量的潜力分子。2025年仅上半年,药明康德小分子管线内R端向D端转化了158个分子;D&M端的后期分子新增了412个,总项目数量达到了3,409个;后端新增了8个商业化和临床III期的高价值项目。

根据Clinical Trials网站的行业注册数据,2024年全年新增的临床注册数量为43,677项。药明康德D&M阶段小分子数量已经超过了3,000个,数量已经极为可观。小分子新药常年占据FDA每年获批新药的半壁江山,可以预见小分子业务仍将为药明康德持续贡献高价值增长。

另一个强劲的业绩增长引擎——多肽和寡核苷酸为代表的TIDES业务在上半年保持高速增长,收入50.3亿元,同比增长141.6%。截至6月底,TIDES业务在手订单同比增长48.8%;服务客户数同比提升12%,服务分子数同比提升16%。

在全球GLP-1产业浪潮热度居高不下,市场规模预测将达千亿。当前,药明康德的多肽产能建设还在持续爬坡,泰兴基地尚在建设中,预计2025年底多肽固相合成反应釜总体积将提升至超过100,000L,与2024年相比,将实现产能翻倍增长。

TIDES业务已经连续三年营收保持超过60%的增速,想必今年也不会例外。

现金流充沛,自信穿越周期

截至2025年上半年,药明康德经营现金流为70.7亿,同比增长49.1%。预计全年资本开支达到70-80亿,逆周期推进产能建设后,仍然能够保有50-60亿的自由现金流。

与此同时,药明康德已完成派发现金分红合计38.4亿元,高强度的股东回报政策,也充分彰显了药明康德对未来发展前景的信心。

这种确定性的深层次原因来自于药明康德对客户需求、业务模式和未来远景的确定性与自信。

药明康德的2025年中期业绩,展现的不仅是一家企业的财务韧性,更是一种穿越周期的增长哲学:在需求端锚定医药研发的刚性需求,在供给端构建技术驱动的生态壁垒,在战略端以全球视野捕捉增量机会。这种“三位一体”的增长逻辑,使公司的未来不再是概率游戏,而是大概率事件。

在充满不确定性的时代,真正的确定性,永远来自创造价值的能力。而这,正是药明康德最深的核心竞争力。

产业资讯

瞪羚社 2026-06-18

443

产业资讯

瞪羚社 2026-06-18

443

产业资讯

深蓝观 2026-06-18

462

产业资讯

深蓝观 2026-06-18

462

产业资讯

研发客 2026-06-18

505

产业资讯

研发客 2026-06-18

505

热门资讯

热门资讯 微信公众号

微信公众号