产业资讯

产业资讯

药智网

药智网  2025-08-02

2025-08-02

2688

2688

2024年,中国创新药市场情况及商业化模式进展如何?

药智数据显示,2024年中国创新药市场规模突破4000亿元,成为经济发展的新亮点。值得一提的是,“十四五”期间(截至2024年年底)已获批上市113个国产创新药,是“十三五”时期的2.8倍。

商业化模式上,中国创新药商业化模式正迎来全面升级。

以下为2024年中国创新药市场报告,节选自《中国医药研发蓝皮书(2025)》。

01

中国创新药市场高速发展

1.市场规模与增长动力

2024年中国创新药市场规模突破4000亿元,成为经济发展的新亮点。“十四五”期间(截至2024年年底)已获批上市113个国产创新药,是“十三五”时期的2.8倍。

市场增长的核心动力主要来自政策支持、技术创新和资本回暖。政策端:2024年版国家医保药品目录新增38款全球新创新药,创历年新高。2025年将首次推出丙类医保目录,推动商业医疗保险对于创新药的覆盖,打开创新药收入增长空间。技术端:生物科技(如基因编辑)、人工智能(AI)加速靶点发现和临床试验设计,缩短研发周期。资金端:据不完全统计,2024年国内创新药领域投融资金额达110.33亿元,相较于2023年约50亿的投融资金额,增长超过100%。

2.竞争格局与国际化突破

中国创新药市场已形成以长三角为核心、头部企业引领的竞争格局,并通过差异化技术、政策红利和资本协作实现国际化突破。例如,上海聚集了复宏汉霖、君实生物等企业,江苏省则有恒瑞医药、信达生物等领军企业。从企业竞争力看,恒瑞医药、百济神州、正大天晴位列研发实力前三名。截至2024年底,恒瑞医药以18个已上市创新药数量领先,成为行业龙头。

在国际化布局上,2024年License-out交易Top10潜在总金额比2023年TOP10潜在总金额高出49亿美元,2024年潜在总金额为277亿美元。2025年前三个月,中国创新药License-out交易总金额超126亿美元,单笔最高达17.7亿美元(如恒瑞医药与默沙东合作)。除传统License-out模式外,“许可+股权”NewCo模式兴起(如恒瑞与Hercules合作),药企不仅能够从许可协议中获得首付款和里程碑付款,还能通过持有NewCo的股权,分享其未来的增值和分红收益。

在细分赛道上,代谢领域:国产口服GLP-1药物(如歌礼制药的ASC30)凭借差异化剂型切入全球减重市场,疗效数据接近国际竞品;细胞治疗领域:科济药业、博生吉等企业的通用型CAR-T技术突破瓶颈,并实现实体瘤治疗进展,推动全球竞争力提升。

02

中国创新药的商业化模式

1.传统模式升级:精细化营销与多渠道覆盖

中国创新药商业化模式正迎来全面升级,从“广撒网”转化到精准定位。企业利用大数据分析患者分布、医生处方习惯及支付能力,优化资源分配。例如,复宏汉霖通过生物类似药曲妥珠单抗的“Me-better”策略,在节省市场教育成本的同时,借助高效推广团队实现盈利。此外,加强对患者全生命周期管理,针对慢性病和肿瘤领域,企业构建患者用药依从性管理体系,通过线上平台提供用药提醒、副作用管理等服务,提升长期治疗黏性。例如,神州细胞的凝血因子产品通过专业药房和患者支持计划,实现年销售额突破20亿元。

在渠道上,多渠道覆盖实现院内与院外市场协同。院内市场:通过将创新药纳入医保目录并开放院外药房购买,缓解“进院难”问题。院外市场:加快布局院外与线上渠道。通过直接面向病人药房(DTP,Direct to Patient。即患者在医院开取处方后,药房根据处方以患者或家属指定的时间和地点送药上门,并且关心和追踪患者的用药进展,提供用药咨询等专业服务。DTP药房也被称为高值新特药直送平台)与零售连锁,推动处方外流、院外加速市场扩容。例如科济药业的CAR-T疗法通过DTP药房触达患者,降低物流与储存成本。线上B2C/O2O平台,例如抖音、快手等社交媒体成为医学科普与药品销售新阵地。2024年创新药医药电商O2O市场规模达174.94亿元,同比增长10.7%,司美格鲁肽等消费属性强的产品通过直播带货实现爆发增长。

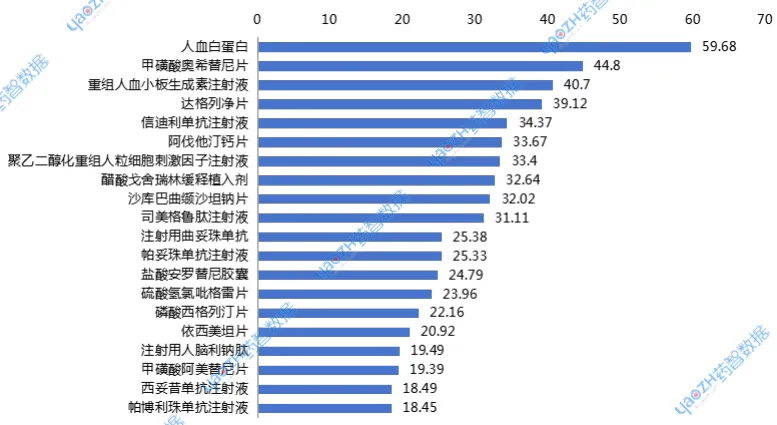

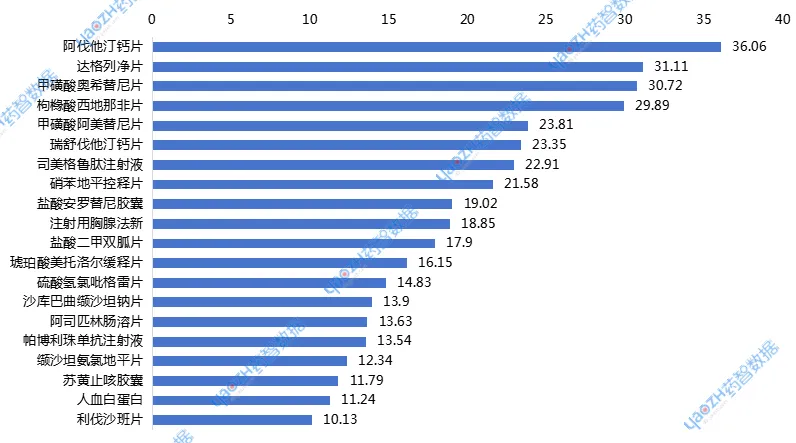

从销售品种来看,院内渠道(医院端)和院外渠道(零售端+电商)Top20销售品种中,司美格鲁肽注射液、帕博利珠单抗注射液、甲磺酸奥希替尼片、阿伐他汀钙片等处方药品,在院内院外均有较好的销售,表明DTP药房推动处方药院外市场扩容。同时,消费者在处方药品牌选择上,也可能具有越来越多的自主意识,提示处方药企业在消费者教育上可能需要投放更多的成本。

图1 2024年医院端销售Top20品种(单位:亿元)

数据来源:药智数据,药智咨询整理

图2 2024年零售端和电商端销售Top20品种(单位:亿元)

数据来源:药智数据,药智咨询整理

2.风险共担与价值导向支付

我国创新药的商业化模式正从传统销售驱动向风险共担与价值导向支付转型。通过风险共担机制分散研发与支付风险。

在患者端,推出按疗效付费模式。部分地区试点“疗效险”,例如海南博鳌乐城将CAR-T疗法与保险挂钩,患者若12个月内无疾病进展,保险公司按比例支付费用,药企与保司共同承担疗效风险。平安健康推出“按疗效付费”保险,药品支付与临床结果直接关联,减少患者经济负担的同时激励药企提升药物有效性。

在企业端,药企与商业健康险公司合作开发特药险,例如镁信健康与卫材药业合作推出脑安康记忆守护计划,覆盖阿尔茨海默病创新药,通过保费分摊与赔付机制降低患者自付比例。

在政府端,构建基本医保+商保+医疗救助的模式,通过医保覆盖基础用药、商保补充高值创新药、医疗救助兜底贫困患者,构建阶梯式支付网络。例如,浙江试点“疗效险”与医保联动,患者自付比例降低至20%以下。针对慢性病与罕见病患者开发分期付款保险,例如百济神州的泽布替尼通过“全球价格平衡策略”,结合保险分期降低患者初始支付压力。同时通过数据驱动实现动态定价。依托真实世界研究平台(如国家级多中心循证研究),评估药品长期疗效与经济性,动态调整支付标准,例如信达生物PD-1基于临床数据优化定价策略。

产业资讯

瞪羚社 2026-06-18

446

产业资讯

瞪羚社 2026-06-18

446

产业资讯

深蓝观 2026-06-18

465

产业资讯

深蓝观 2026-06-18

465

产业资讯

研发客 2026-06-18

507

产业资讯

研发客 2026-06-18

507

热门资讯

热门资讯 微信公众号

微信公众号