产业资讯

产业资讯

空之客

空之客  2025-08-02

2025-08-02

2283

2283

1整体表现

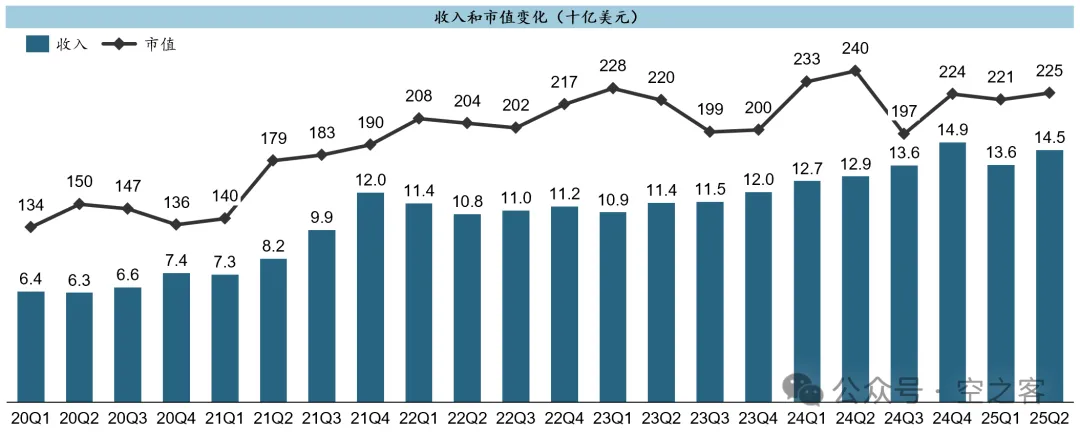

AZN在去年底中国区高管被查导致的股价急跌后,随着业绩极其刚健的成长,又迅速回稳到$220b左右,从大趋势上仍延续着“戴维斯双击”的范式。

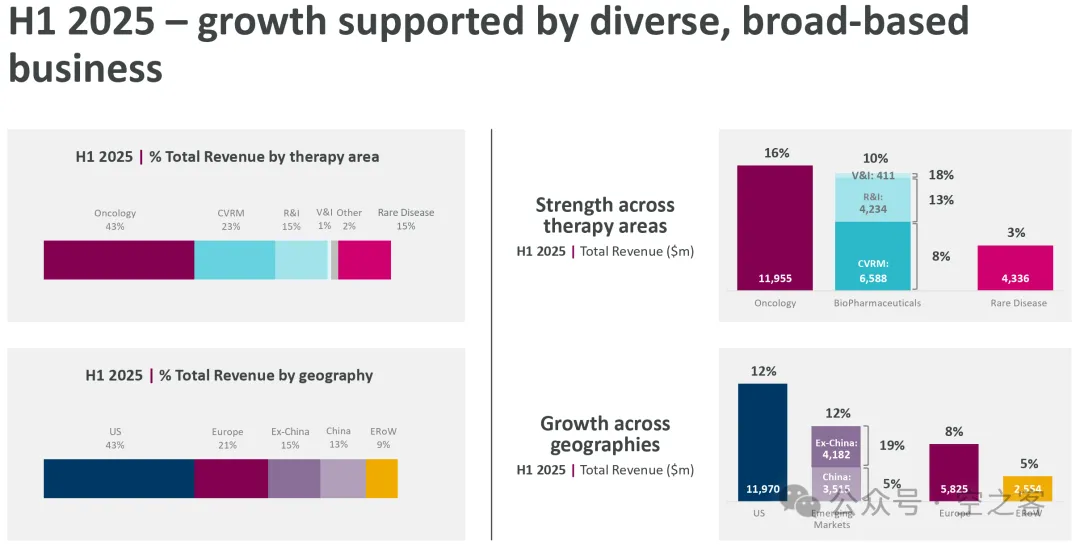

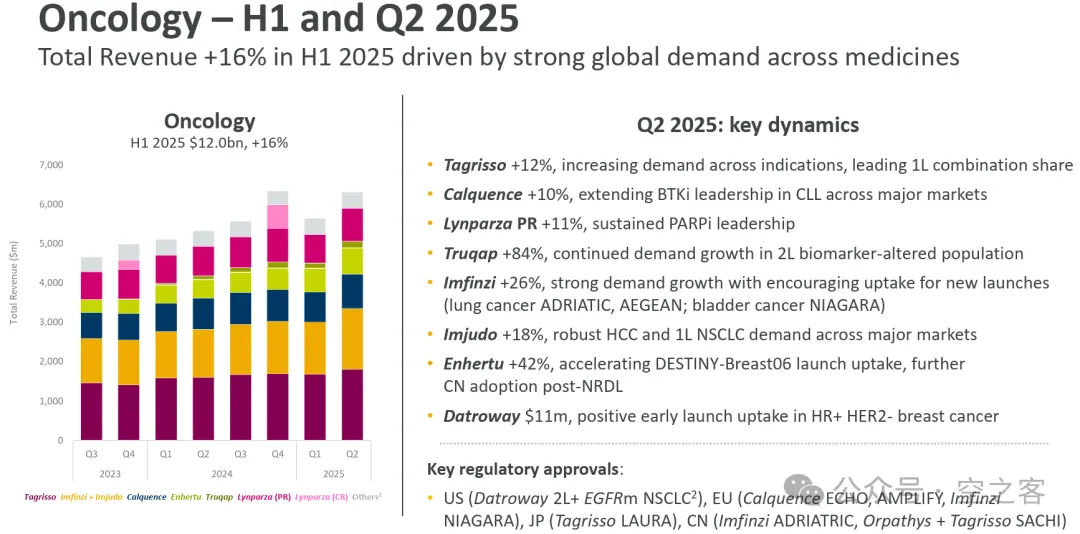

二季度核心业务收入同比增长11%、EPS同比增长12%,在MNC中处于靠前的水平;更令人赏心悦目的是,在肿瘤/心血管/呼吸/罕见病等板块、美/欧/中等市场的增长都非常均衡(即使是粗了大事的中国市场也保持着5%正增长)。

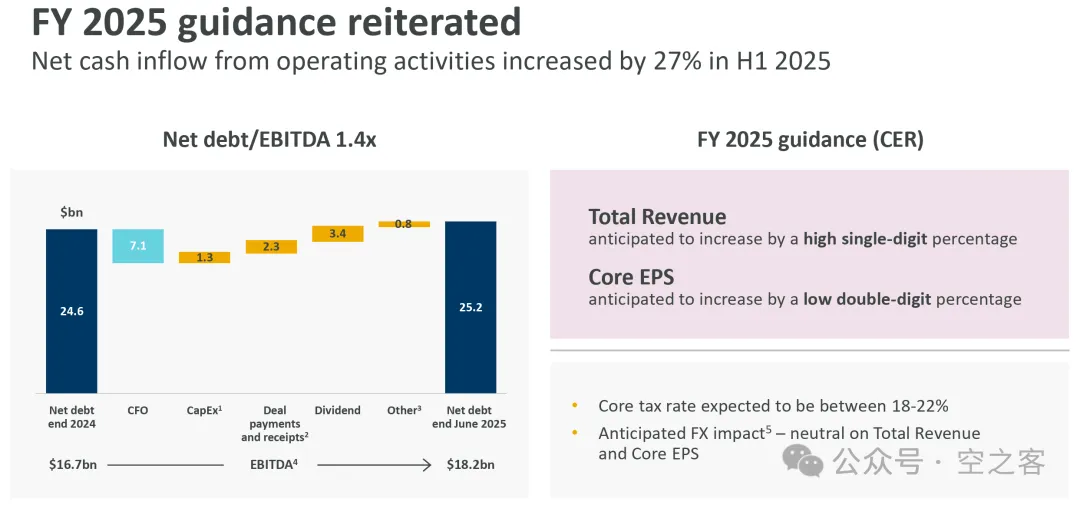

全年指引基本维持不变,收入同比增长预计5-10%、EPS同比增长预计10-15%。

2

已上市产品

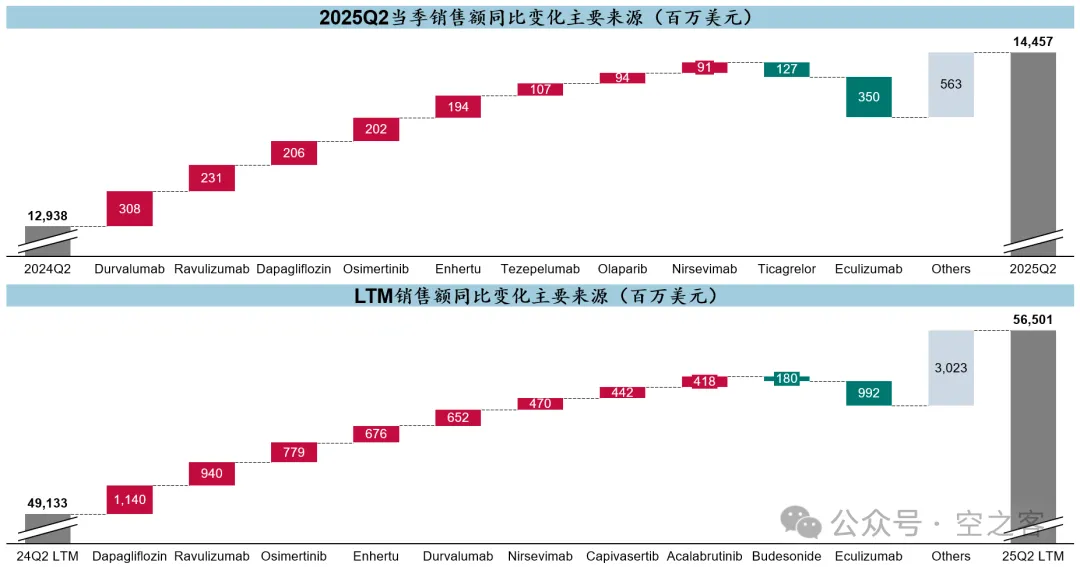

分产品的增量来源将AZN的均衡性展露无遗,有5-10个产品都能贡献可观的增量,且都还没临近LOE,甚至后面还有一串“长尾”的增量品种(有趣的是“others”才是业绩增量的主要来源),这就能够对未来相当长时间的增长提供支撑。

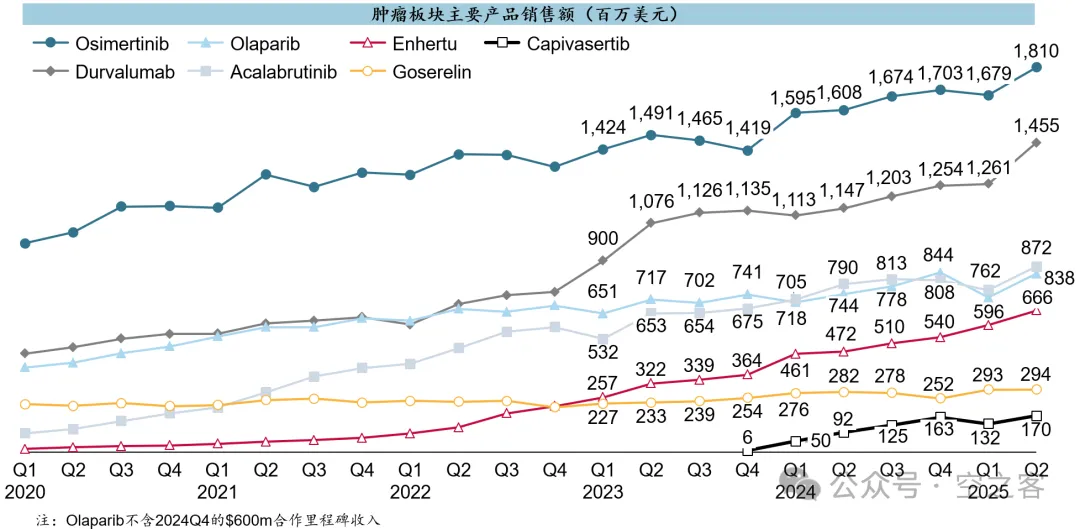

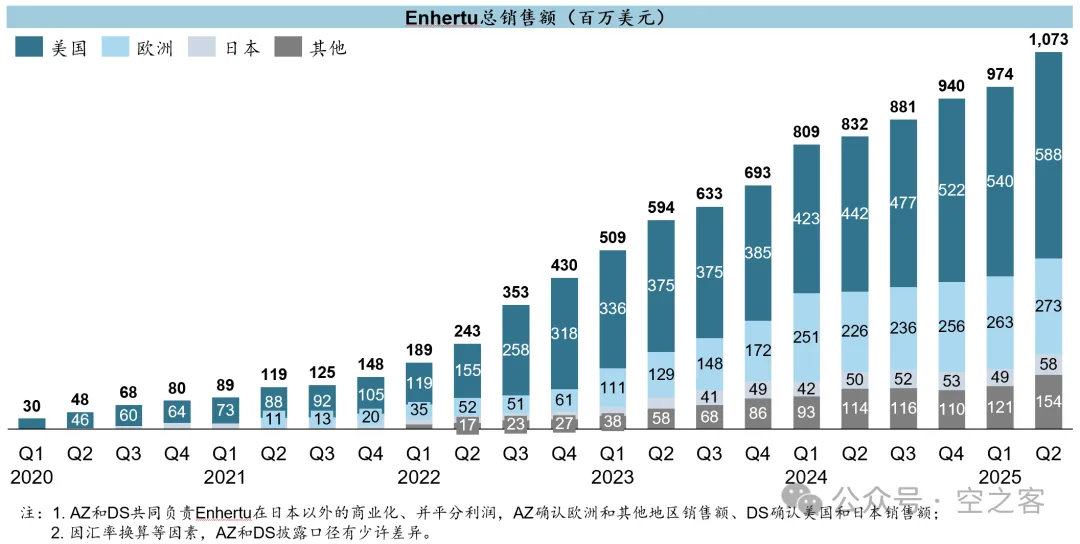

AZN可以说这几年是扛起了肿瘤一哥的大旗,肿瘤板块坐拥五个以上的重磅品种,而且近期都还在神奇地持续快速爬坡:Osimertinib在上市多年的情况下,在LAURA、FLAURA、ADAURA等系列试验支持下占住了EGFRm NSCLC各线的中坚地位,销售额仍在持续爬升,单季突破$1.8b、LTM累计已接近$6.9b,在这个卷疯了的适应症里展现出惊人的统治力;Durvalumab看似在PD-(L)1队伍中排不上号,但通过BTC/HCC/SCLC等差异化适应症,也不声不响爬到单季$1.5b、LTM累计$5.2b、增速保持在20%以上;Acalabrutinib与泽布替尼共同侵蚀着Ibrutinib的份额,特别是在1L CLL&MCL,LTM累计$3.3b,不过从上季度正式被泽布替尼反超后,差距大概率要被拉大;Olaparib仍旧是PARP抑制剂中的带头大哥,加上MRK的部分LTM累计达到$4.4b;备受关注的Enhertu,主要其实是靠DS带飞,特别是在HER2 Low乳腺癌和泛肿瘤等适应症在美国市场获批和中国市场纳入医保目录后,近几个季度持续爬坡,单季度稳稳站到$1b大关以上,总算有点对得起ADC一哥的咖位。

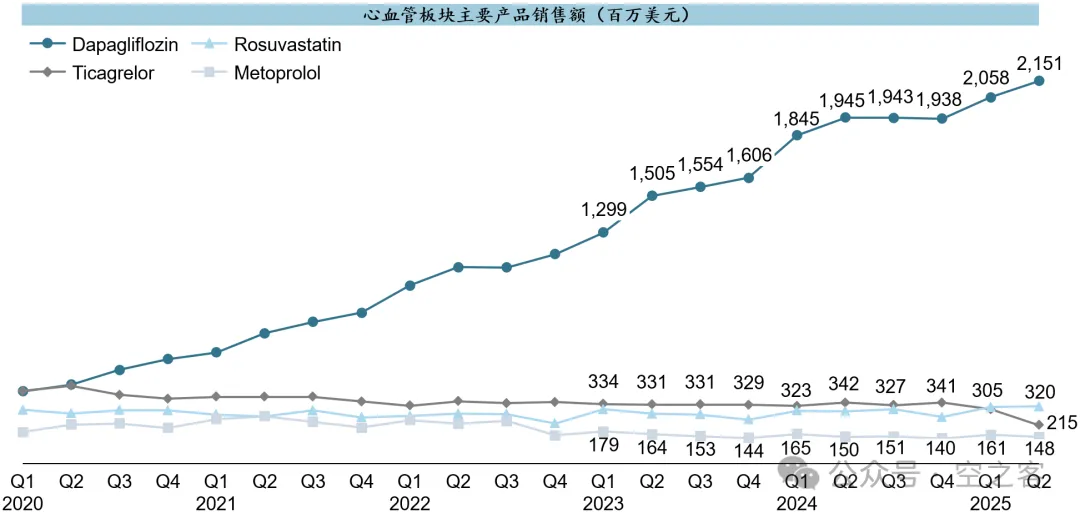

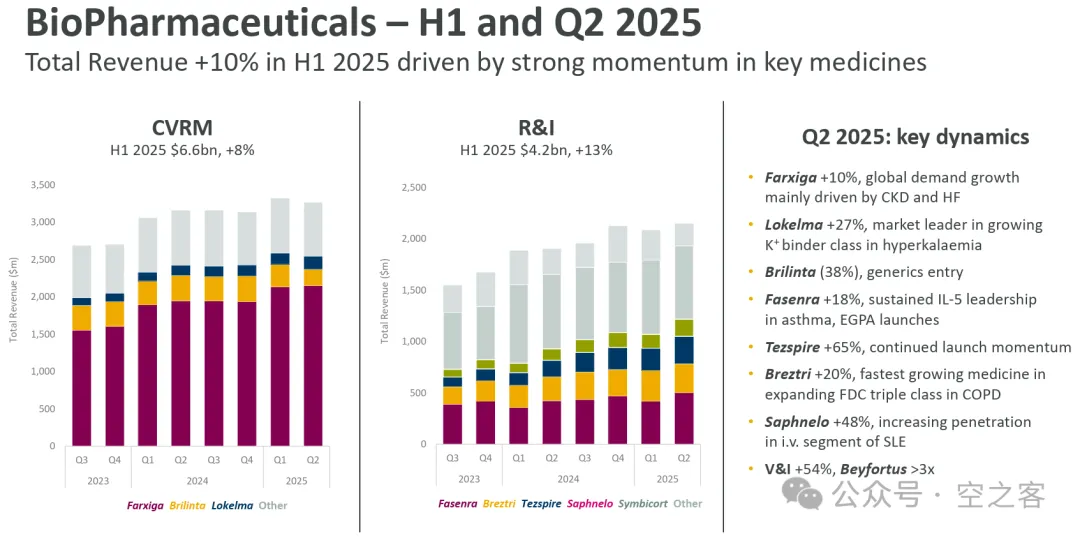

心血管板块就靠大腿Dapagliflozin的炸裂表现带飞,在心衰和CKD两大适应症获批后,销售额爬升姿态完全不似已经上市超过10年的老药,单季冲破$2b大关后维持着10%增速一路上攻、LTM累计已接近$8.1b,在降糖领域已经有GLP-1这种毁天灭地大杀器存在的情况下依然十分耀眼。

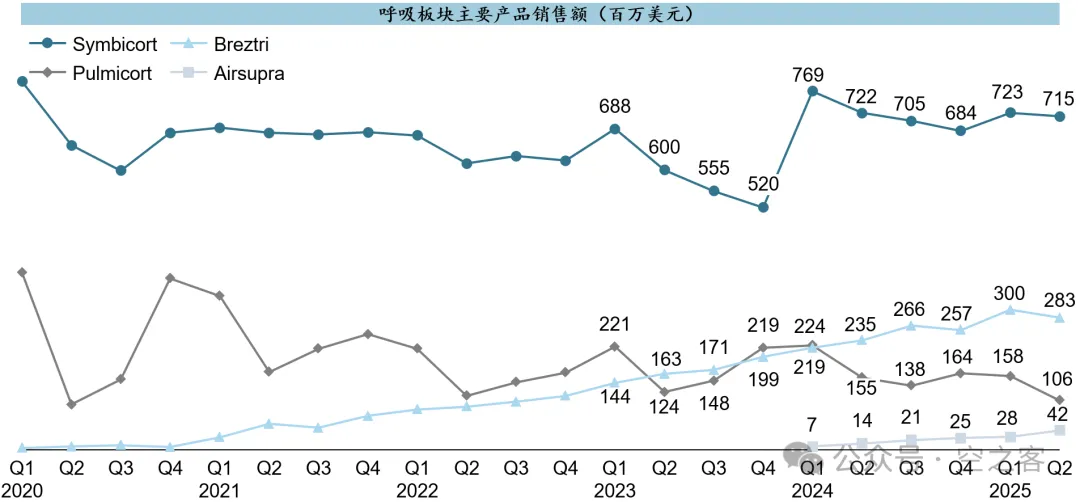

吸入制剂板块的Symbicort和Pulmicort等传统强势品种依然保持平稳,Breztri在LTM累计$1.1b。

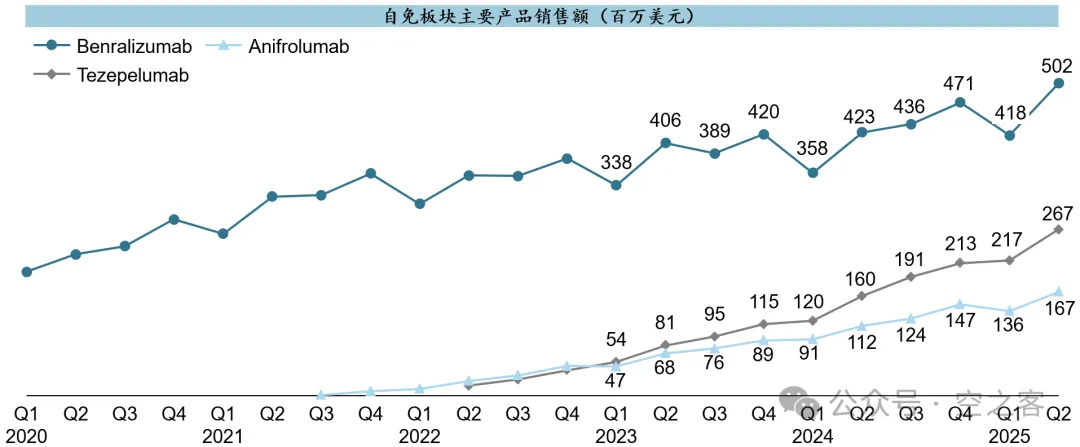

自免板块虽然没有那么闪耀的超重磅品种,但也都还算有看点,特别是TSLP单抗Tezepelumab上市两年来爬坡势头不错。

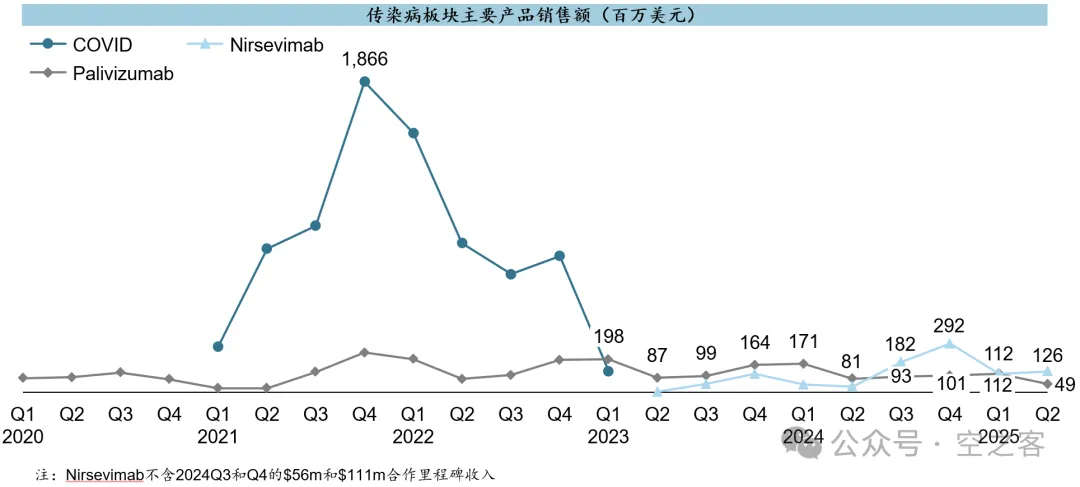

在后新冠时代,传染病板块主要靠RSV,不过Nirsevimab上市后的体量还远不及预期,LTM累计$712m。

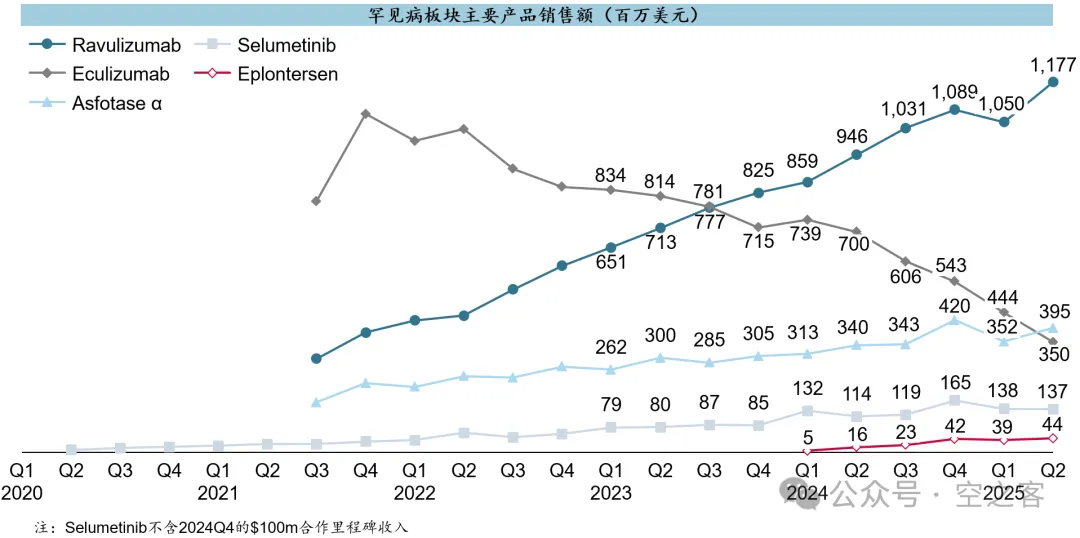

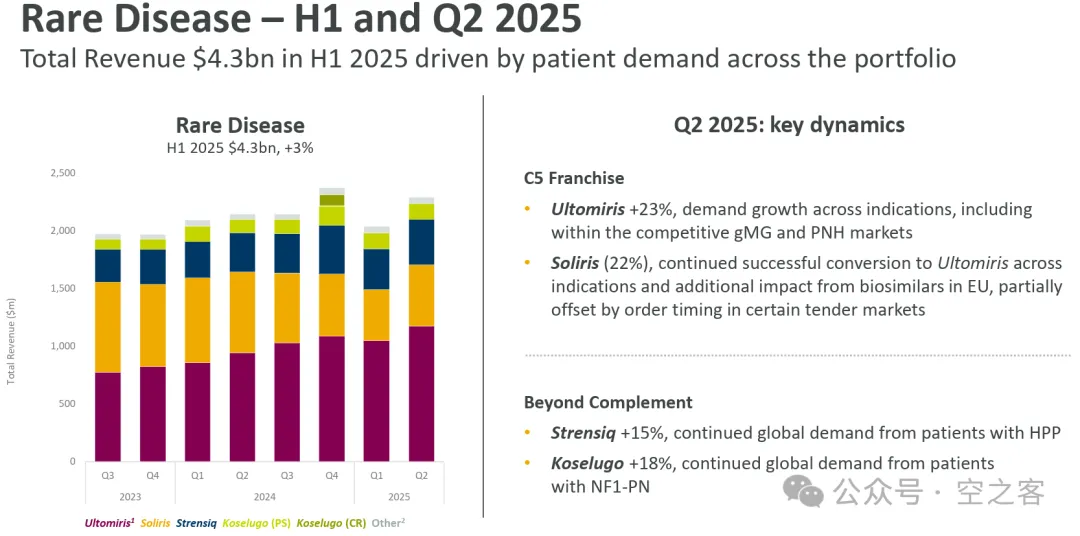

收购Alexion得到的C5 franchise近期愈发不景气,gMG和PNH等重要适应症的竞争日趋激烈、再加上Part D的重拳,Ravulizumab增长明显遇到天花板,而Eculizumab在生物类似药上市后持续下滑,导致二者合计LTM累计销售额下滑到$6.3b,看起来跟当初$39b的收购对价渐行渐远;至于刚获批的TTR ASO产品Eplontersen,在ATTR-CM适应症之前估计销售额都还上不得台面。

3

在研管线

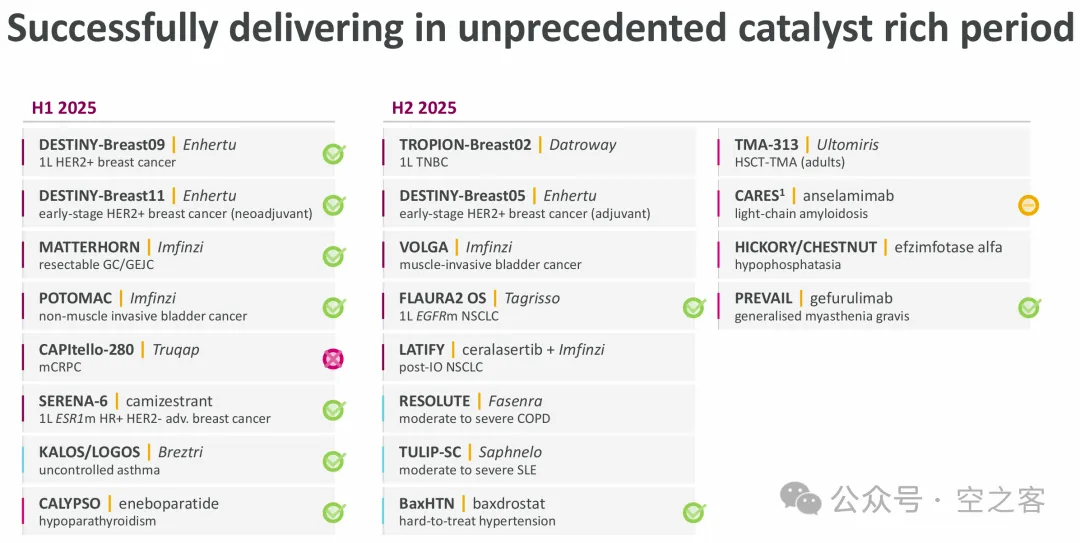

近期AZN虽然没有前两年那样锋芒毕露,但依然以明确的思路和标准的动作向前推进,看每个季度的进展脑海中都能清晰浮现出其攻城略地的路径,只能用“稳如老狗”来形容。

前两天还在感叹Roche从前“肿瘤一哥”的宝座滑落后的惨淡(参见【医苑观畴】2025年二季度海外药企进展更新:罗氏ROG),反观如今的AZN在肿瘤的布局堪称军容壮盛,既有势如破竹的尖兵,又有阵法严整的中军,还有力挽狂澜的奇兵。

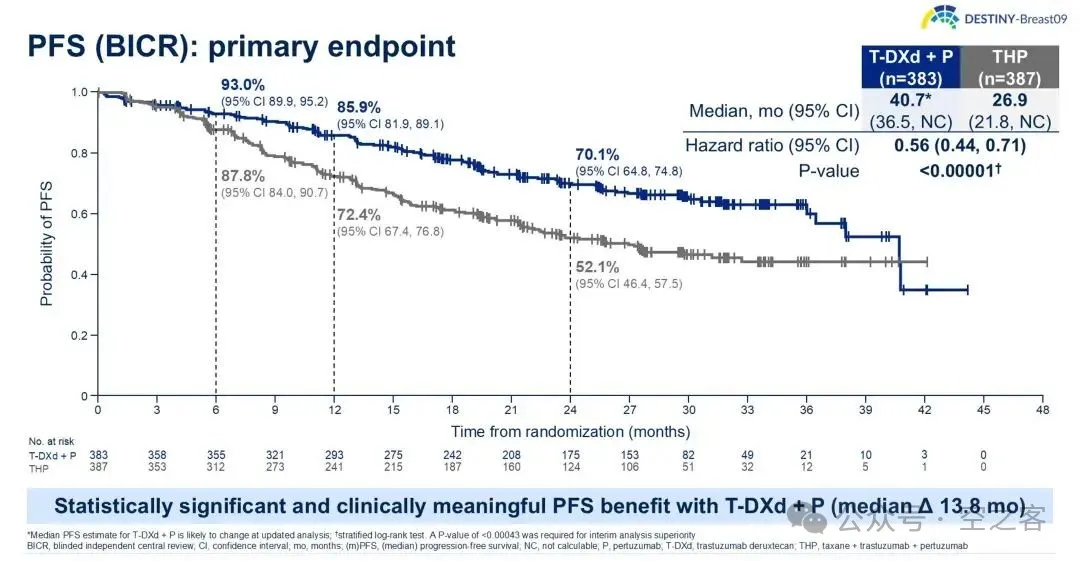

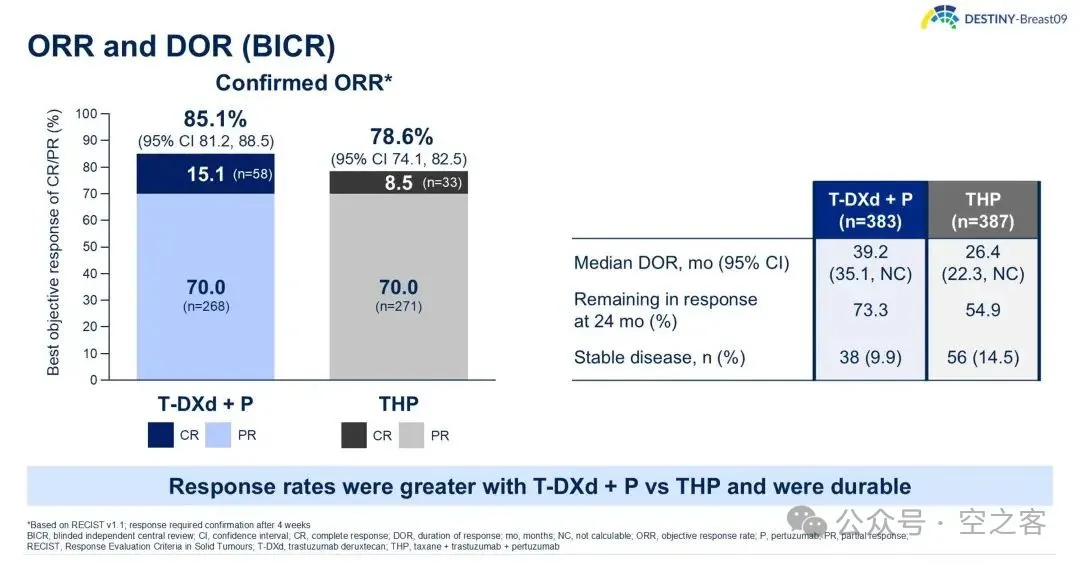

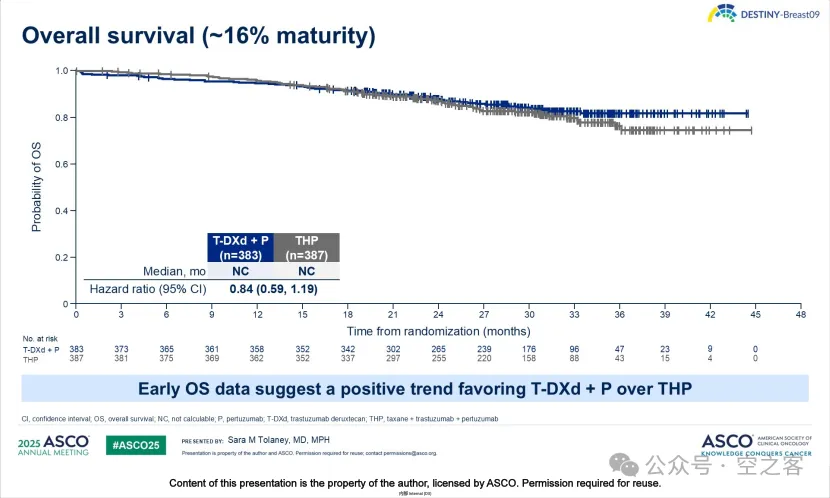

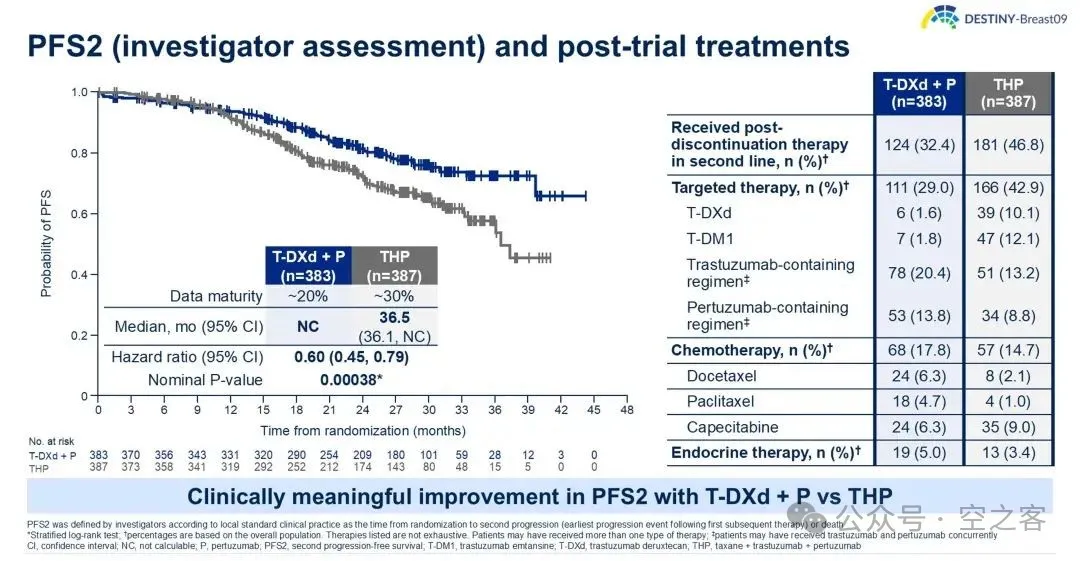

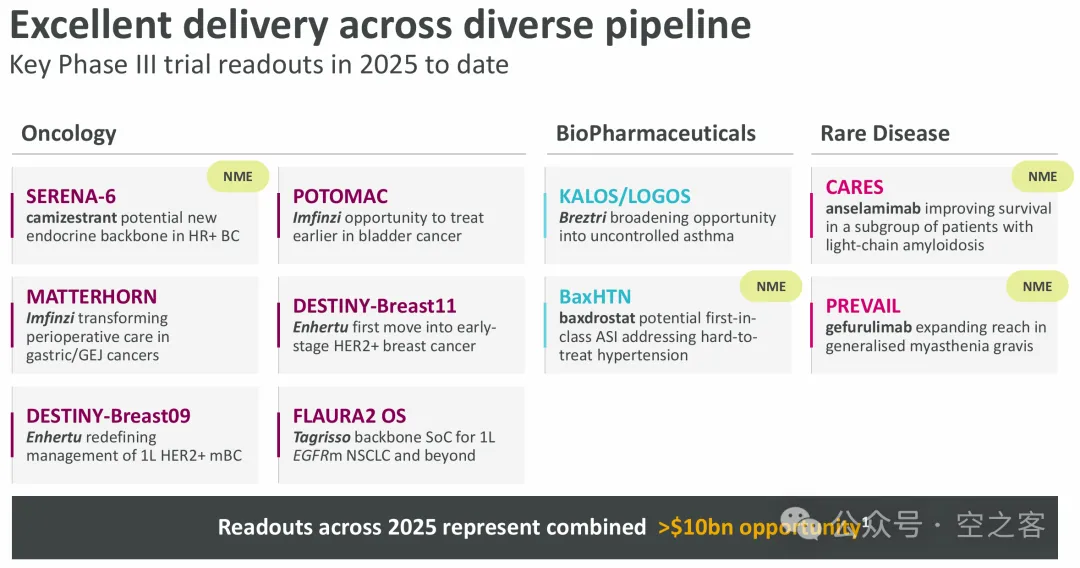

大杀器Enhertu在二线站稳脚跟后,终于在一线迎来历史性突破,在ASCO上公布的DESTINY-Breast09三期临床试验中,T-DXd联合Pertuzumab与标准治疗方案“妥妥组合”(Taxane+Herceptin+Perjeta,THP)对照,mPFS对比为40.7 vs 26.9个月(HR=0.56)、PFS2亦有优势(HR=0.6),ORR对比为85.1% vs 78.6%、mDOR也显著延长,OS尚不成熟、但已有改善趋势,这一结果将十多年前CLEOPATRA试验所定义的1L HER2+ BC金标准直接向上拔高了14个月的PFS,绝对具有里程碑意义。此外,另一项重要的三期临床DESTINY-Breast11试验也公布取得积极结果,针对早期患者的新辅助治疗,T-DXd联合THP与标准化疗方案联合THP,显著提高pCR,具体数据等ESMO。

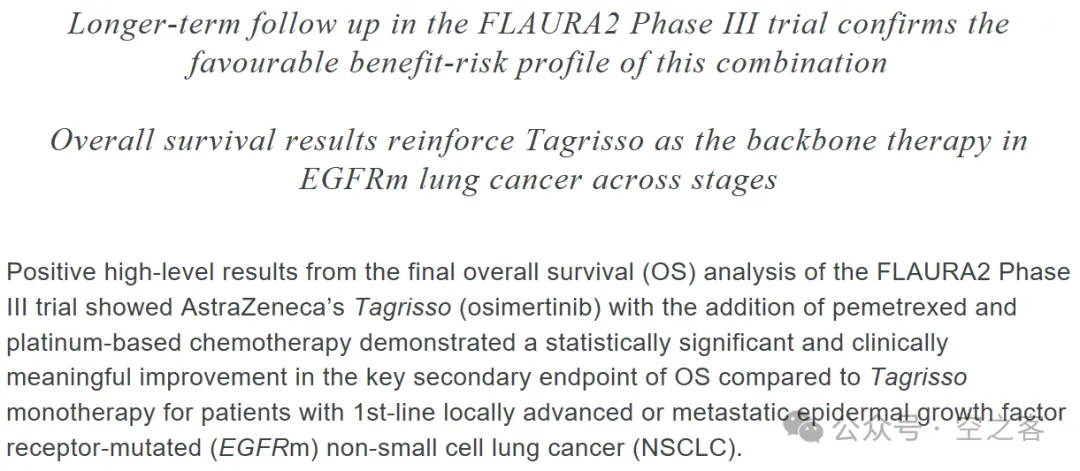

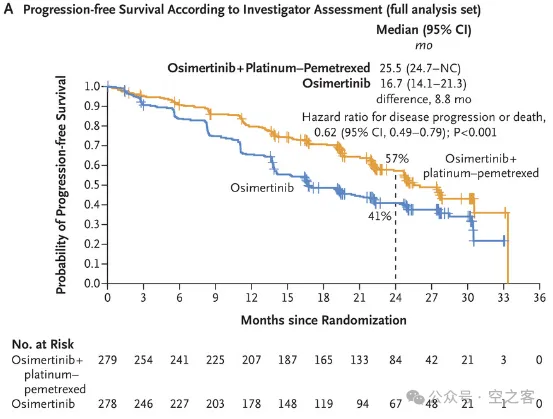

Osimertinib也终于在1L NSCLC上一锤定音,从去年公布了FLAURA2的惊艳PFS结果后,Osi联合化疗是否应该成为一线SOC尚存在少许争议,毕竟chemo-free还是拥趸颇多,终于完整OS分析也达到显著性,为Osi+chemo登顶一线标准疗法再加一波助力。

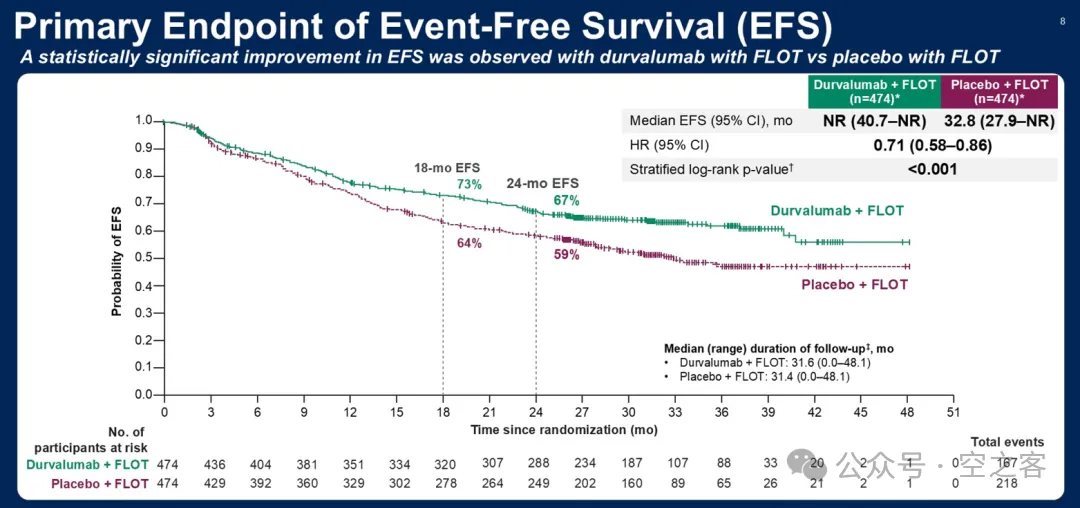

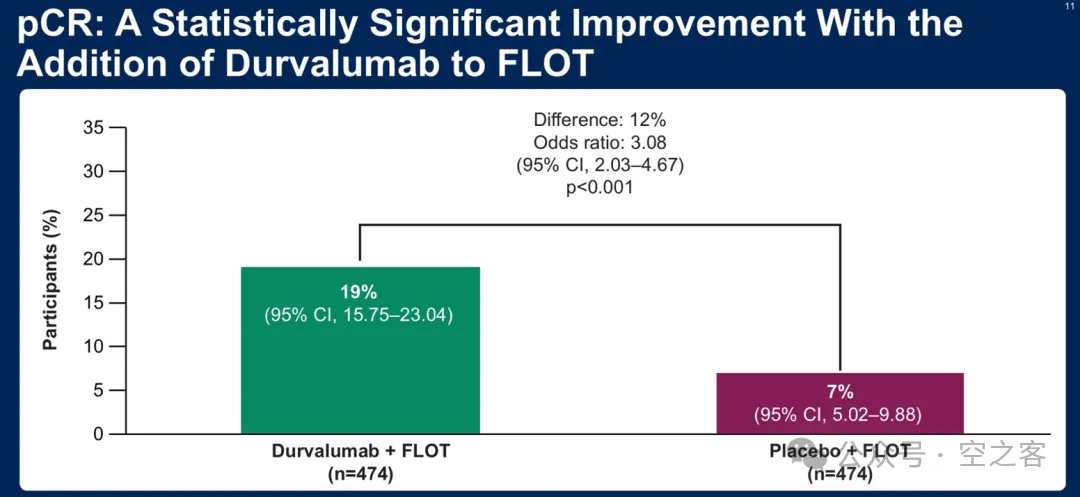

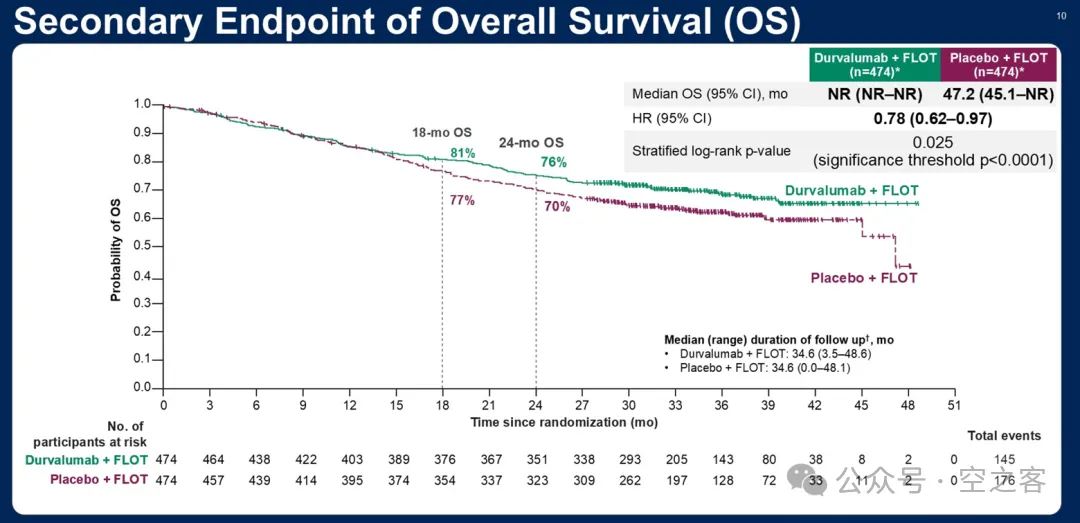

Durvalumab也老夫聊发少年狂,在ASCO上公布的三期临床MATTERHORN试验结果中,针对围手术期的胃癌患者,Durvalumab联合标准化疗方案FLOT与单独FLOT相比,EFS改善非常显著(HR=0.71),pCR对比为19%

vs

7%,OS虽未成熟但也获益趋势显著(HR=0.78)。此外,针对HR-NMIBC的三期临床POTOMAC试验也取得积极结果,Durvalumab联合标准疗法BCG与单独BCG相比DFS改善显著。

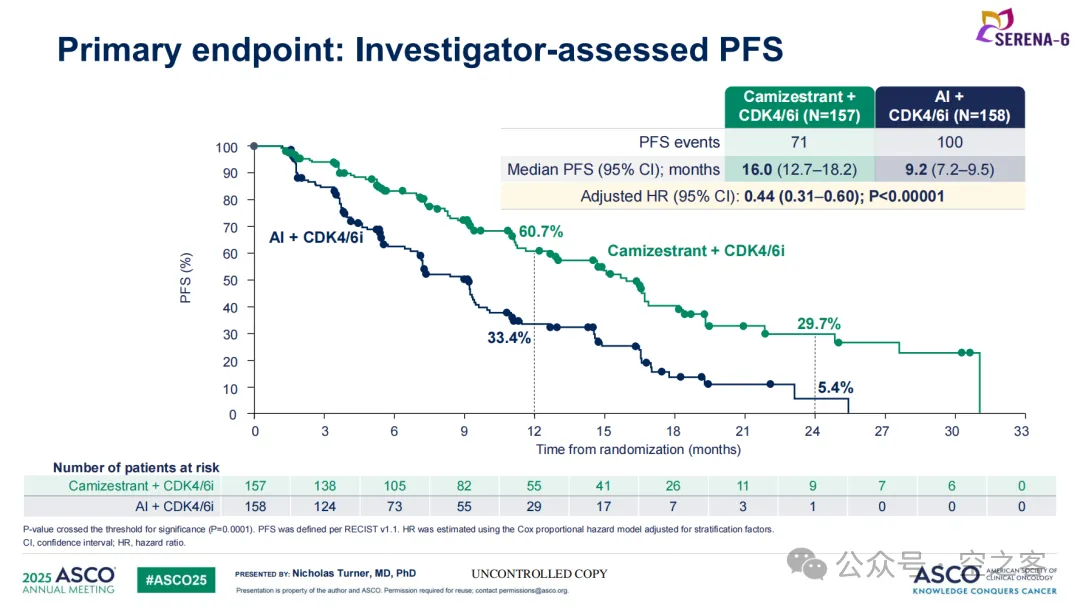

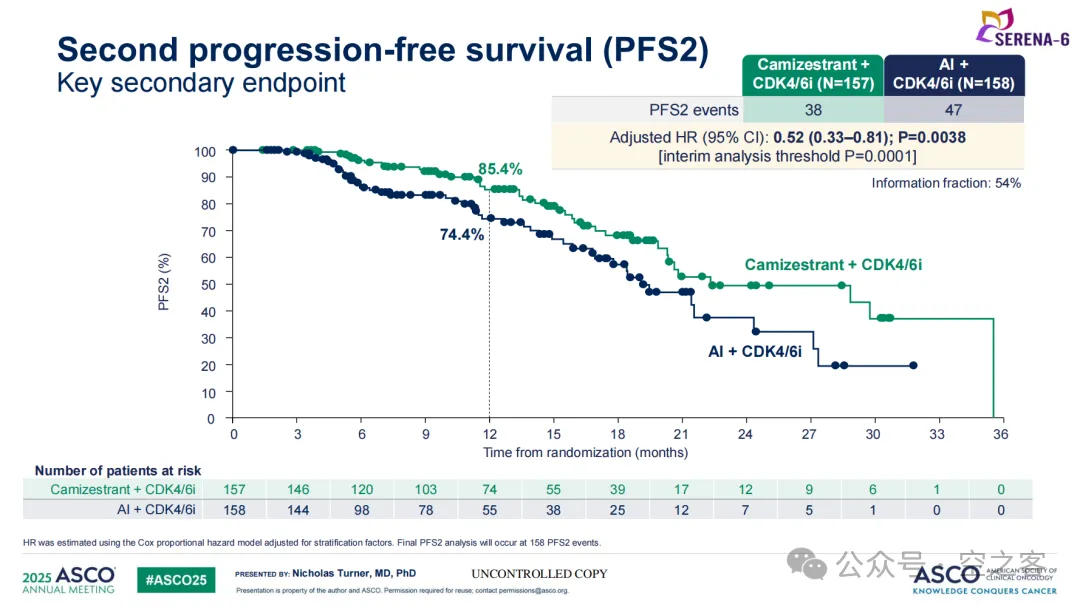

口服SERD药物Camizestrant同样在ASCO上公布了三期临床SERENA-6试验中期分析的具体数据,针对一线ESR1m HR+/HER2- BC患者,Camizestrant联合CDK4/6抑制剂与AI+CDK4/6相比,mPFS为16.0 vs 9.2个月(HR=0.44),PFS2的HR=0.52,OS尚不成熟。这一结果不仅使得Camizestrant成为首个成功挤入一线的新一代口服SERD(sNDA已提交),而且更有意义的是在内分泌治疗作为HR+ BC治疗基石的情况下,一旦出现ESR1突变、即使未出现影像学进展,可立即从AI换药成SERD,有望改写整个领域的治疗范式。

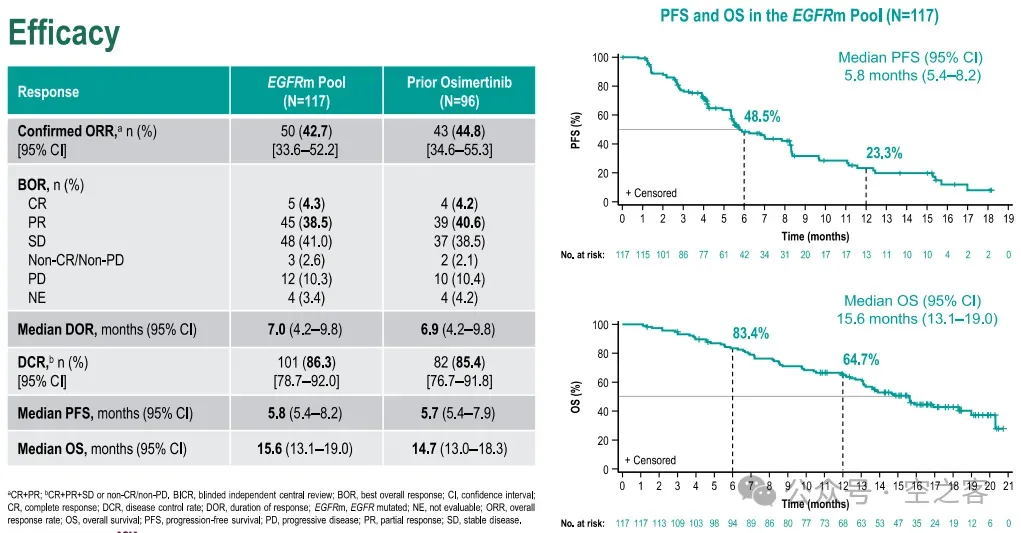

就算是一路走背字的Dato-DXd,也在经历了一系列溃败后终于守住了最后防线。从去年公布TROPION-Lung01试验OS不显著(参见【药海听涛】从PFS到OS的崩坏:看Dato-DXd肺癌三期数据变迁)并随后撤回2L

non-sq NSCLC的BLA,重新提交的2L+ EGFRm

NSCLC的BLA总算获得FDA的加速批准。这一批准的基础,是从整体并无OS获益的TL-01试验以及单臂的TL-05试验中刨出了117例EGFRm亚组结果,虽然说从non-sq退到EGFRm空间被大幅压缩了、且冲击1L难度增加,但好歹保住了获批这条底线,才更有底气地去搏AVANZAR这种试验,我愿将其视为堪称“中原皮旅”般的操作。

就算是一路走背字的Dato-DXd,也在经历了一系列溃败后终于守住了最后防线。从去年公布TROPION-Lung01试验OS不显著(参见【药海听涛】从PFS到OS的崩坏:看Dato-DXd肺癌三期数据变迁)并随后撤回2L

non-sq NSCLC的BLA,重新提交的2L+ EGFRm

NSCLC的BLA总算获得FDA的加速批准。这一批准的基础,是从整体并无OS获益的TL-01试验以及单臂的TL-05试验中刨出了117例EGFRm亚组结果,虽然说从non-sq退到EGFRm空间被大幅压缩了、且冲击1L难度增加,但好歹保住了获批这条底线,才更有底气地去搏AVANZAR这种试验,我愿将其视为堪称“中原皮旅”般的操作。

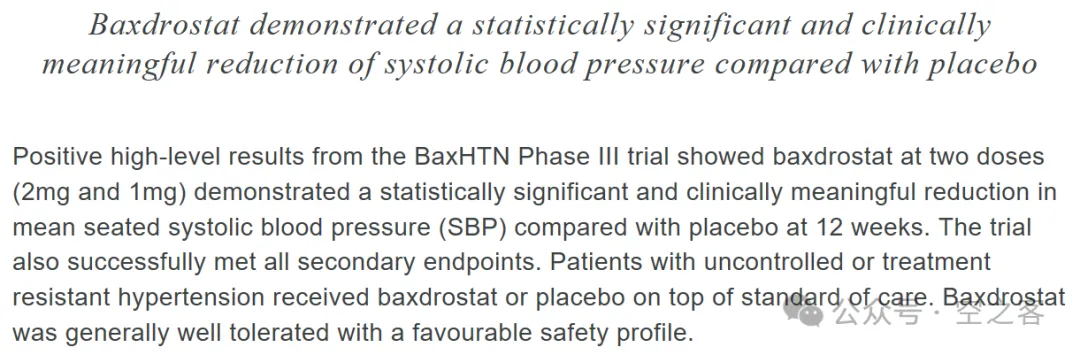

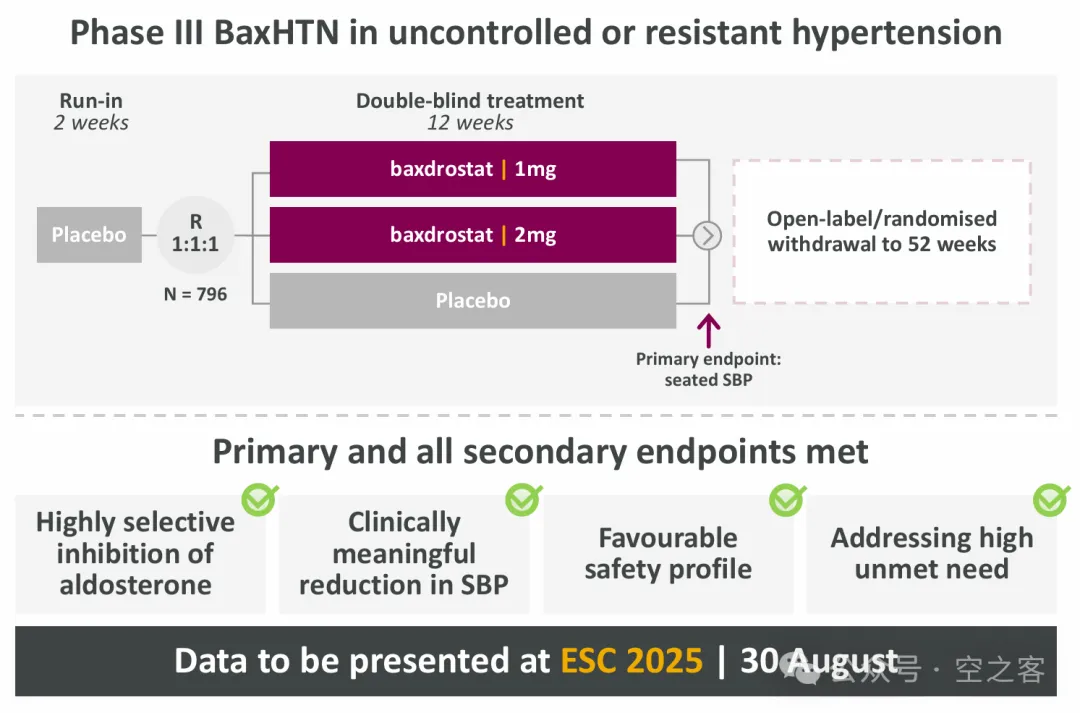

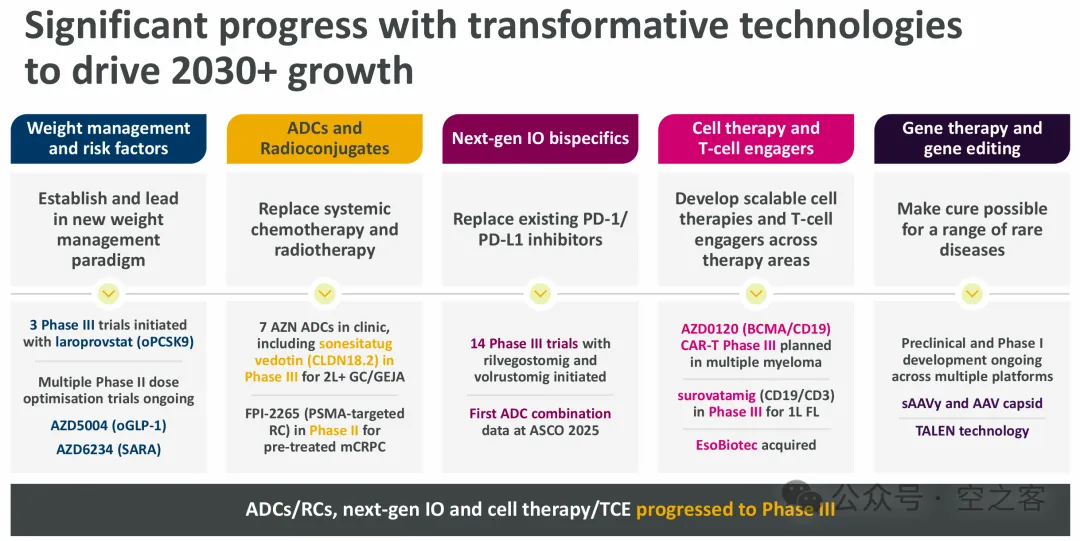

心血管板块也出现重磅进展,当年以$1.8b收购Cincor得到的ALDOS抑制剂Baxdrostat,在三期临床BaxHTN试验中取得积极结果,在给药12周后,1/2mg两个剂量组相比安慰剂组都对收缩压有显著降低,且所有次要终点也都达到。在很多年都没有出现新机制药物的高血压领域,Baxdrostat无疑拥有了超重磅的潜力,甚至意味着AZN集齐了降糖(oGLP-1, SGLT-2)、降脂(oPCSK9, Lp(a))、降压(ALDOS)等全套七龙珠。

当年“冤大头”式收购Alexion得到的C5单抗Gefurulimab,总算也在上述前两代C5日渐式微的情况下,又让这笔收购巨款听了个响儿。在治疗AChR抗体阳性的gMG三期临床PREVAIL试验中,Gefurulimab达到所有主要和次要终点,其中26周时MG-ADL评分较基线得到显著改善。不过以当前gMG这种卷的程度(各路CAR-T、TCE、FcRn、APRIL/BAFF都在玩命招呼),C5到底能争下多少份额还有待观察。

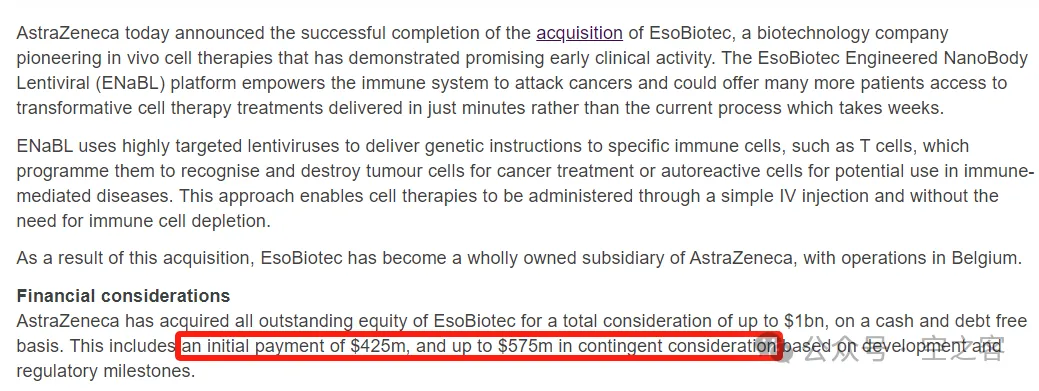

本季度最重要的BD交易,当属以$425m upfront + $575m milestone收购invivo CAR-T平台企业EsoBiotec,也打响了MNC争夺这一领域的第一枪。

除此以外,还值得关注的进展包括:ICS/LABA/LAMA三联药物Breztri在KALOS和LOGOS两项治疗哮喘的三期临床中达到主要终点;而坏消息也是有的:轻链型淀粉样变性药物Anselamimab在三期临床CARES试验中未能达到主要终点,上一代C5单抗Eculizumab治疗狼疮肾炎的二期临床失败,另有靶向GPC3和Claudin18.2的CAR-T产品被移除出管线。

在此还是要感叹AZN管线布局之严整,在不同疾病领域、以不同分子类型、处于不同确定性水平,长短结合、快慢有序,观之如戚家军鸳鸯阵,真的有那么一种孙子所云的“以正合、以奇胜”之感。

番外重要中国资产交易

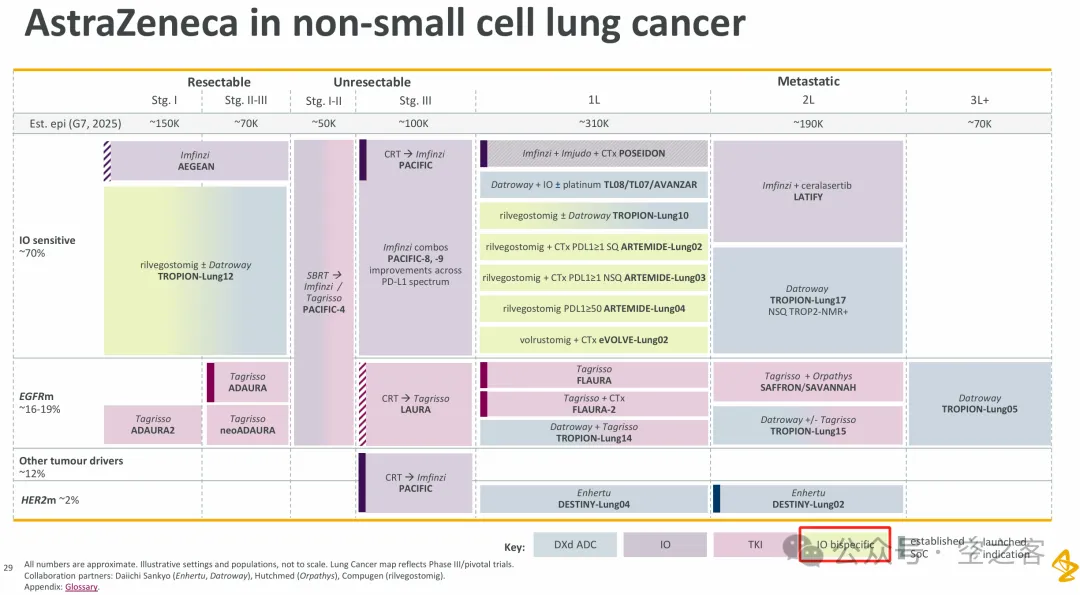

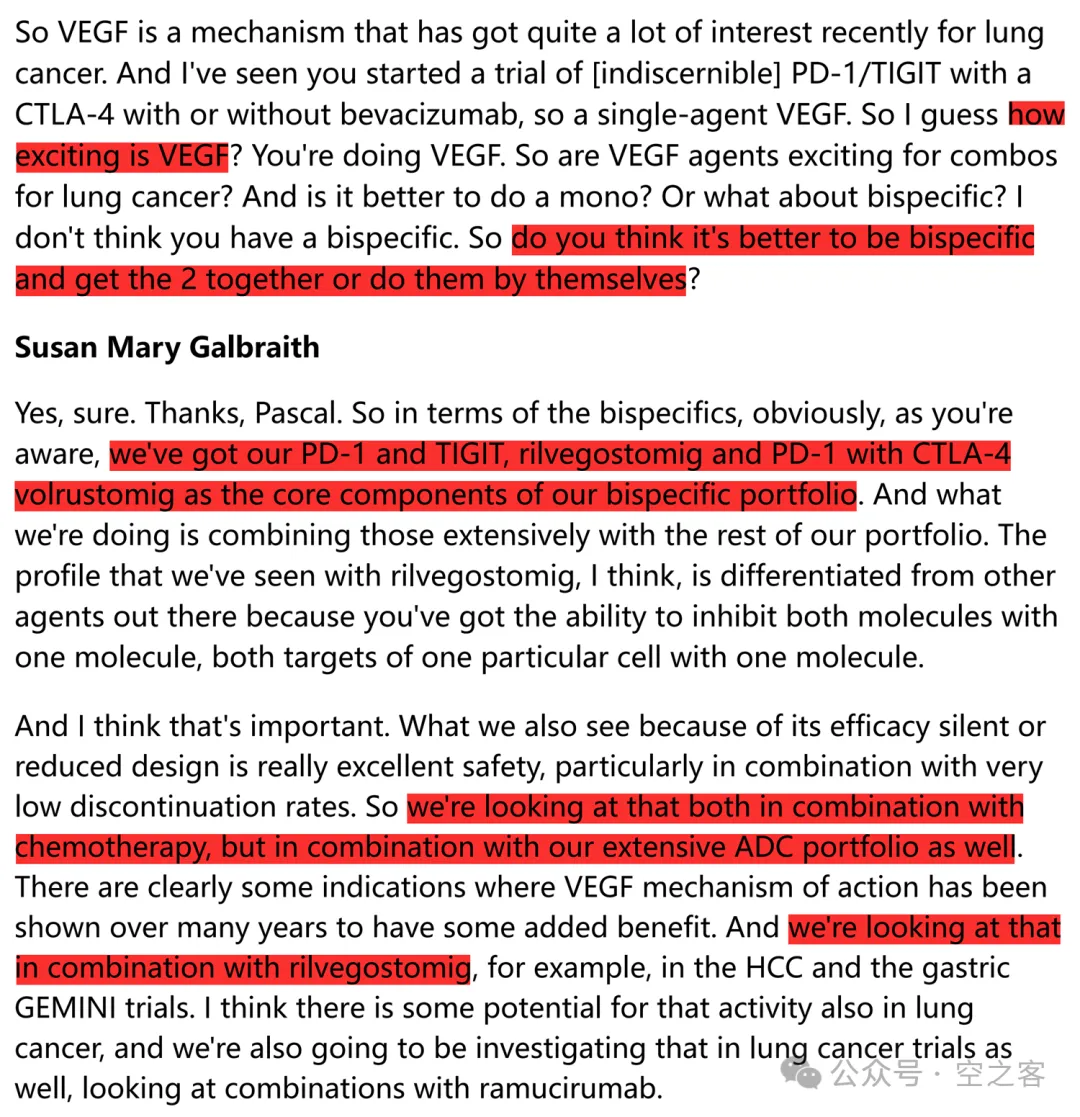

作为全球肿瘤扛把子,AZN迟迟没有在PD1/VEGF上表态,自然也成为诸多中国公司盯着的潜在大买主。就在这个季度,公司首次将IO双抗单独作为一个策略写进了NSCLC的布局,然而目前这个策略的支柱是PD1/TIGIT和PD1/CTLA4,且分析师们拐弯抹角地试探对VEGF态度时,也得到了模棱两可的回答,你要说他们心里真的指望TIGIT和CTLA4这路货色能实现如此宏大的愿望,反正我我是不太信的。

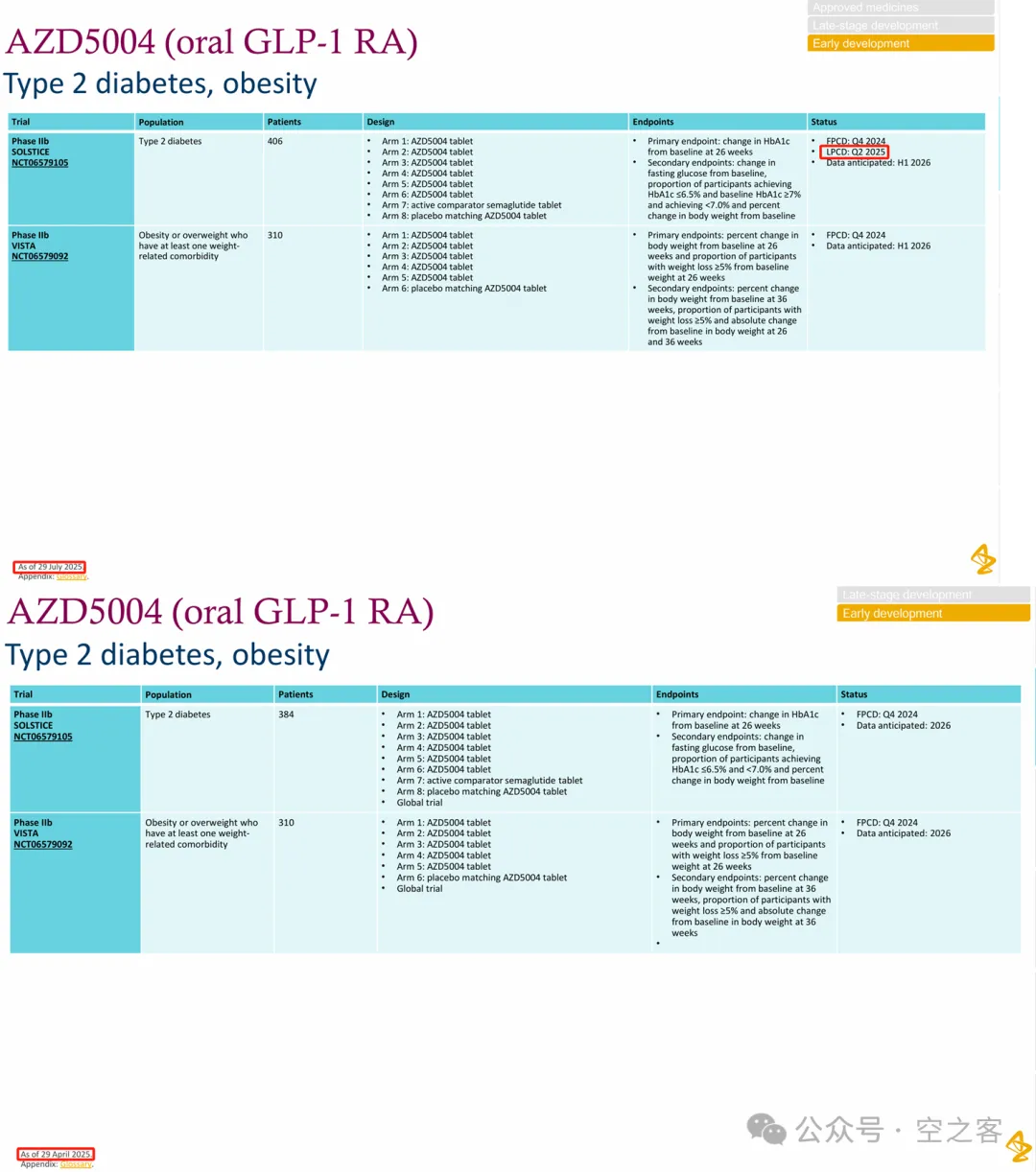

另一个备受瞩目的与中国企业合作的品种ECC-5004,已经有略长时间没有更新临床进展,甚至一度陷入了不利的传闻,这个季度终于悄然在附录里更新了糖胖二期临床SOLSTICE试验完成给药的信息。

产业资讯

药智网 2026-06-10

442

产业资讯

药智网 2026-06-10

442

产业资讯

恒瑞医药 2026-06-10

397

产业资讯

恒瑞医药 2026-06-10

397

产业资讯

氨基观察 2026-06-10

386

产业资讯

氨基观察 2026-06-10

386

热门资讯

热门资讯 微信公众号

微信公众号