产业资讯

产业资讯

清科研究

清科研究  2025-08-02

2025-08-02

850

850

2025年上半年,中国股权投资市场新募基金数量及规模同比回升;投资案例数和金额同比呈现不同幅度的增长,外币投资金额止跌回升。清科创业(01945.HK)旗下清科研究中心将在下文就募资、投资市场核心动态进行分析,更多中国股权投资市场分析内容,欢迎关注即将发布的《2025年上半年中国股权投资市场特点与趋势解读》。

募资市场

01

市场概况

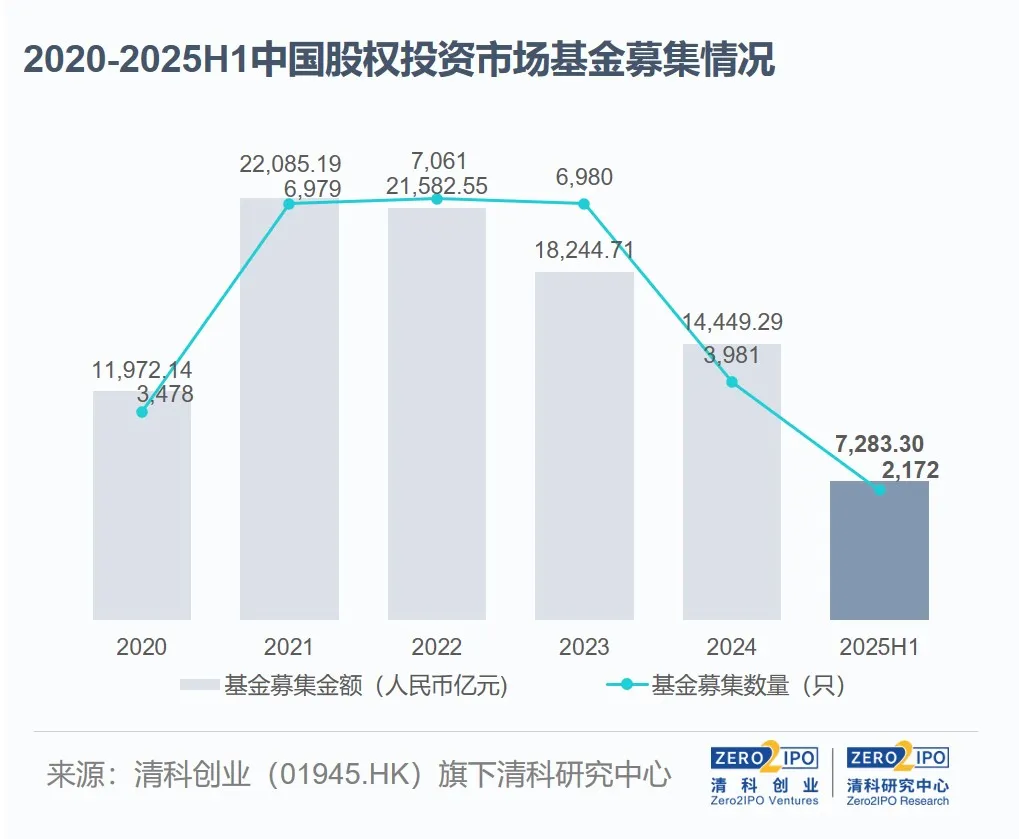

新募基金数量及规模同比上升约12%,募资市场呈现回暖迹象

我国股权投资市场募资回稳,新募基金数量及规模实现同步增长。根据清科研究中心统计,2025年上半年我国股权投资市场共有2,172只基金完成新一轮募集,同比上升12.1%;募集金额为7,283.30亿元人民币,同比上升12.0%。

其中,大额基金规模集中度有所下降。据统计,上半年共18只基金新募集规模在50亿元及以上,包括多只国家级政府投资基金及央企设立基金,较2024年上半年增加2只,占比持平;而总募集金额为1,200.06亿元人民币,同比减少21.7%,占比16.5%,同比缩减7.1个百分点。同时,规模在10-50亿元的基金募集数量及金额有明显增长,政府投资基金、地方国资平台、险资、AIC等出资人表现活跃。综合影响下,2025年上半年单只基金平均新募集规模为3.35亿元,与2024年同期基本持平。

【注】1、自2023年起,清科研究中心每个季度对本年度全部数据进行调整,以减少因信息不对称、信息滞后造成的统计差异。若无特别说明,本报告“同比”均根据调整后数据计算。2、募资事件是指统计时间内拟投向中国大陆的股权投资直投基金的资金募集行为。其中,超大额基金按照本期实缴或分期收录。

02

币种分布

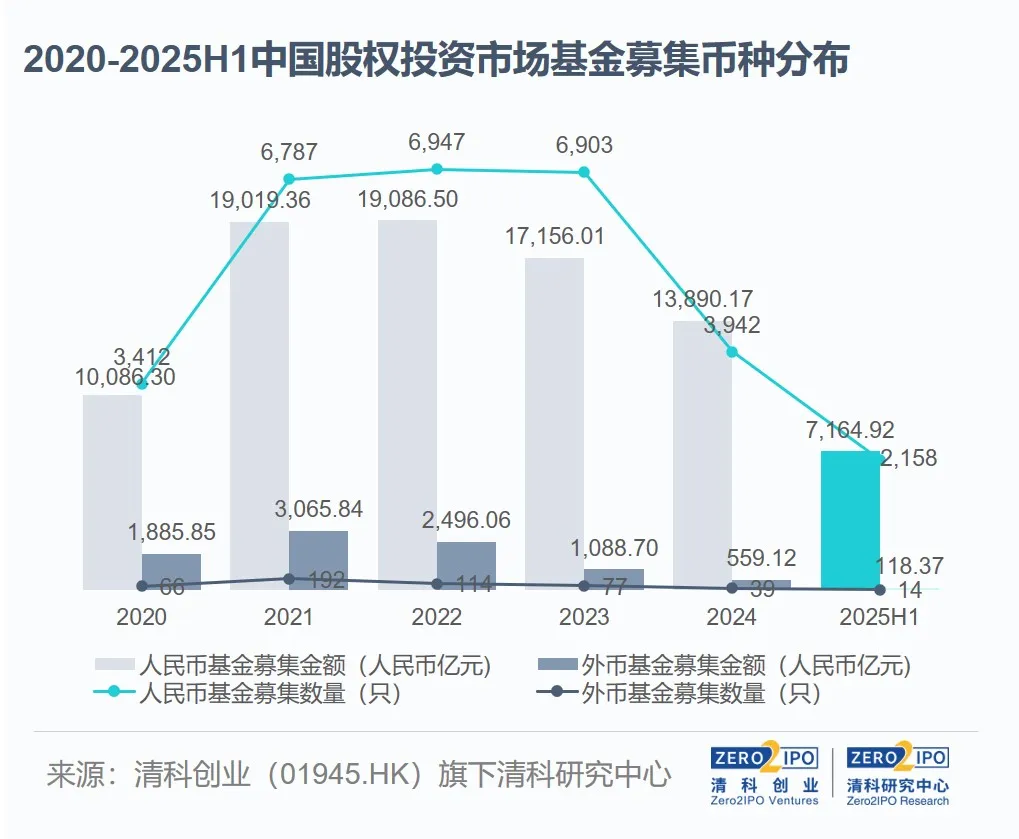

人民币基金新募集数量及金额占比增加,外币基金延续下滑态势

2025年上半年,我国股权投资市场人民币基金主导地位进一步提升。根据清科研究中心统计,共有2,158只人民币基金完成新一轮募集,同比上升12.6%;募资规模为7,164.92亿元人民币,同比上升16.7%;数量及规模占比分别达到了99.4%、98.4%,同比增加0.4个、4.0个百分点。

外币基金募资保持低迷。2025年上半年共有14只外币基金完成新一轮募集,同比减少30.0%;募资规模约合118.37亿元人民币,同比减少67.5%;单只基金平均新募集规模为8.46亿元人民币,同比减少53.5%。

03

类型分布

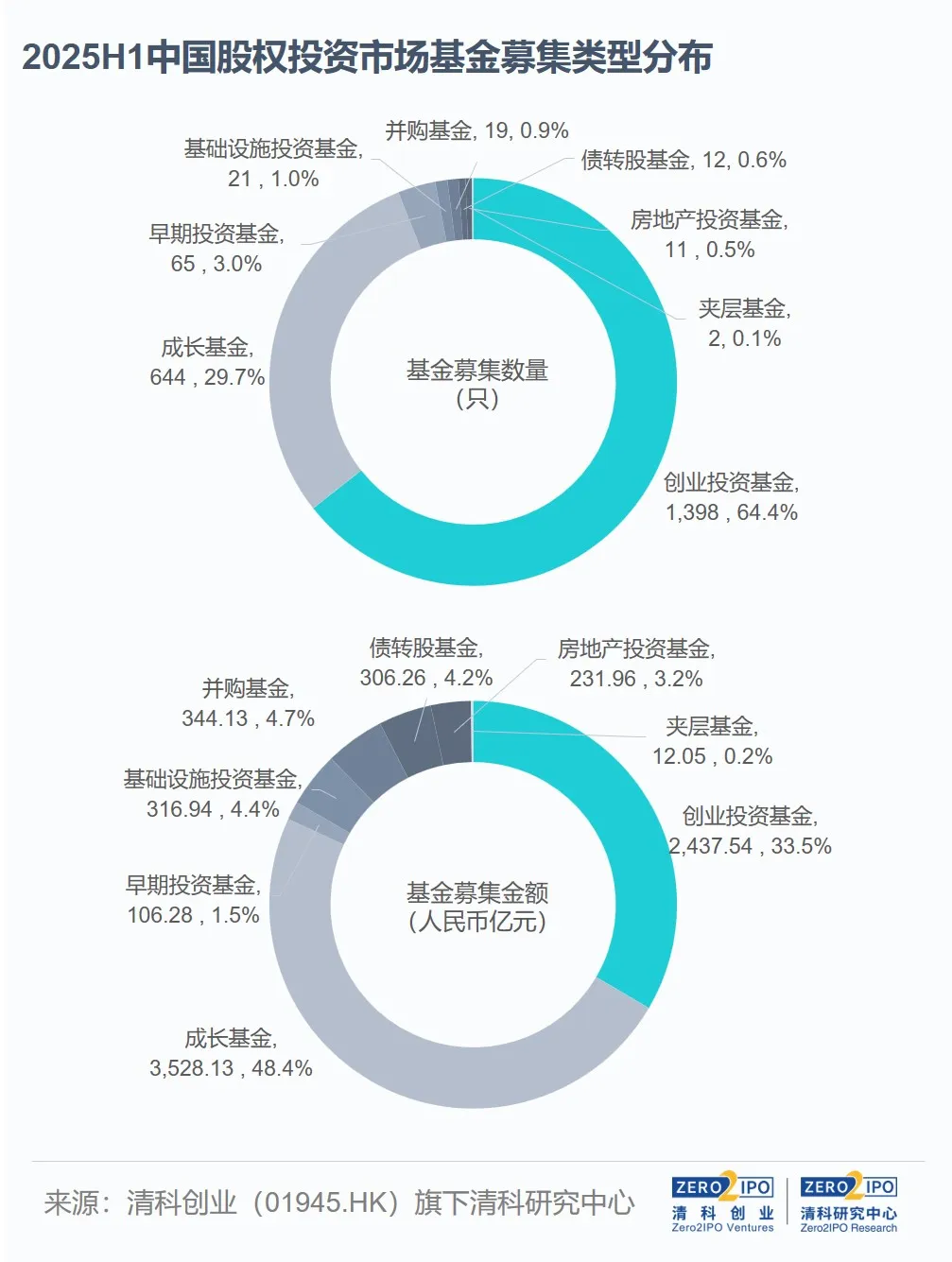

新募创业投资基金数量维持首位,成长基金规模占比进一步提升

2025年上半年,我国股权投资市场新募集创业投资基金数量维持首位,共有1,398只,同比增加11.0%,占比64.4%,处于较高水平;募资规模为2,437.54亿元人民币,同比增加12.1%,占比33.5%,与2024年上半年持平。成长基金数量次之,募资规模领先。共644只成长基金完成新一轮募集,同比增加19.7%,占比29.7%(同比+1.9pct);募资规模3,528.13亿元人民币,同比增加37.0%,占比48.4%(+8.8pct)。

此外,2025年上半年AIC表现活跃,联合地方国资组建了多只大额市场化债转股基金,推动债转股基金的募集数量及规模同比分别上升71.4%、36.1%。同时,得益于国家及地方层面的支持政策,地方国资、上市公司、险资等积极参与设立并购基金,带动并购基金的募集数量和规模同比分别增加35.7%、7.3%。

04

地域分布

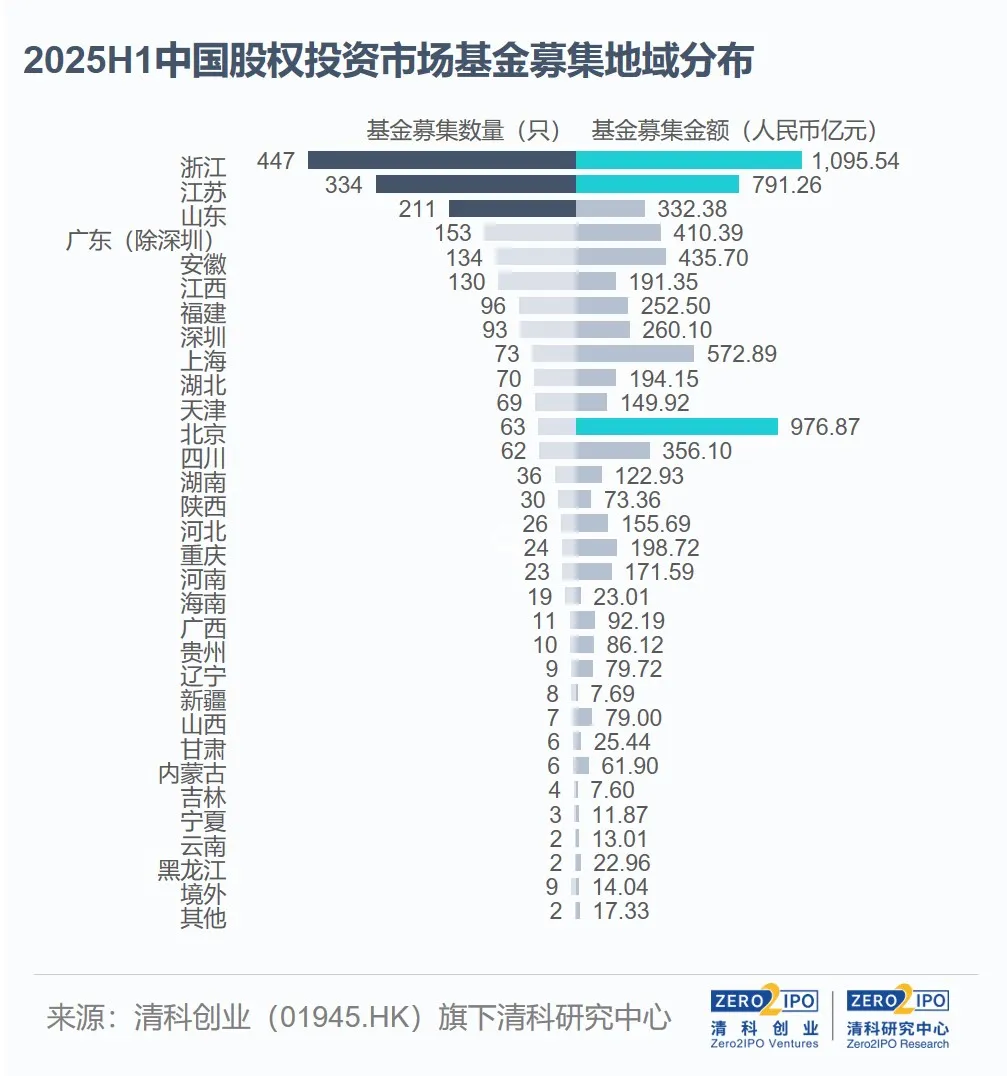

浙江新募集基金数量及规模领先,上海、天津等地活跃度提升

2025年上半年,浙江新募集基金数量及规模均居于首位,共有447只基金完成新一轮募集,同比上升15.8%;募集规模达到1,095.54亿元人民币,同比上升26.0%。江苏、山东、广东(除深圳)、安徽次之,新募基金数量分别位列第二至第五。值得注意的是,上半年上海、天津新募集基金数量有明显增长,同比分别上升78.0%、76.9%,数量排名分别由2024年上半年的第12、第13提升至第9、第11。

募资规模方面,北京新募基金规模仅次于浙江,以976.87亿元居于第二位,同比增加14.8%,其中9只规模40亿元及以上的基金共募得708.43亿元人民币,占比超七成。另外,在政府投资基金及其他政府出资平台带动下,重庆、江西两地新募集金额均超190亿元人民币,同比分别上升117.5%、141.6%,金额排名分别由2024年上半年的第17、第18提升至第11、第13。

投资市场

01

市场概况

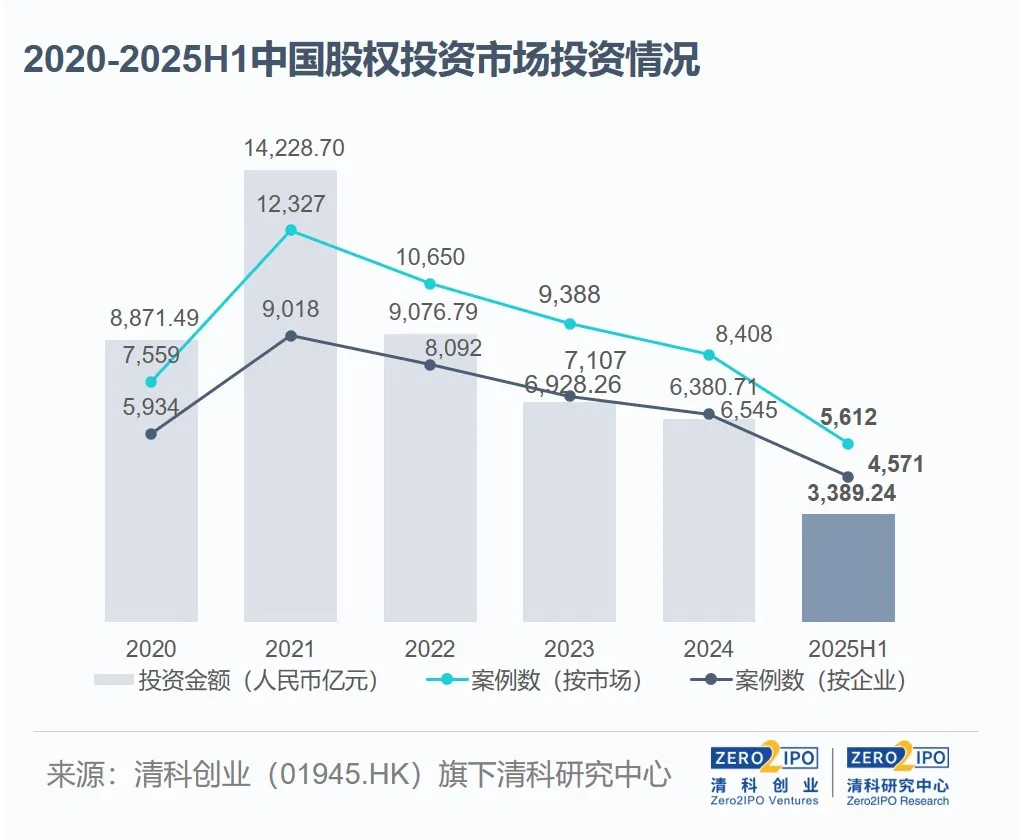

2025年上半年投资案例数和金额同比均回暖,投资总规模超3,300亿元

2025年上半年我国股权投资市场投资案例数和金额均实现同比回升,全市场共完成5,612起投资案例,同比上升21.9%;披露投资金额约为3,389.24亿元,同比上升1.6%。披露投资规模的案例平均投资金额为0.86亿元人民币,同比微降8.2%。若以平均投资金额对未披露金额案例进行估算,2025年上半年中国股权投资市场的总投资规模预计可达4,800亿元人民币,同比增幅达12.0%。

市场资金的头部聚集趋势仍然显著,VC/PE投资金额排名前100的案例投资总金额达1,748.48亿元人民币,占比达到51.6%,较去年同期提升0.6pct。具体来看,2025年上半年完成大额融资的项目主要集中在半导体、集成电路、新能源智能汽车、先进制造、创新药等领域。

【注】1、自2023年起,清科研究中心每个季度对该年度投资数据进行调整,若无特别说明,本报告中“同比”均根据调整后数据计算;2、“案例数(按市场)”指同一投资机构类型对一家企业的同一轮投资统计为1起投资案例,除非特别提示,本报告投资案例数均按照此维度统计;“案例数(按企业)”未区分投资机构类型,即一家企业的同一轮融资统计为1起投资案例。

02

投资币种

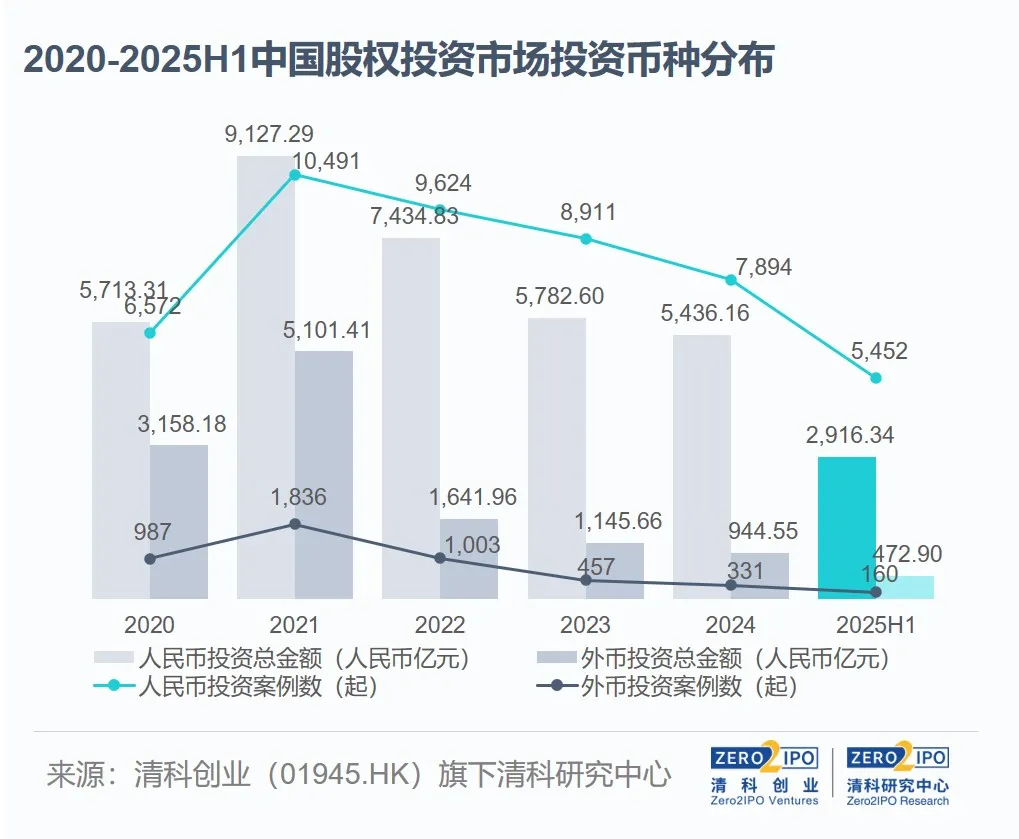

人民币投资仍占据主导地位,外币投资金额止跌回升

2025年上半年人民币投资仍旧是投资市场的主导,案例数占比略有提升。据统计,上半年完成的人民币投资案例共计5,452起,同比上升28.3%,数量占比达到97.1%;披露投资金额为2,916.34亿元人民币,同比微降2.9%。

外币投资案例数同比小幅下滑,但投资金额实现近三年首次同比回升。2025年上半年共完成160起外币投资,同比下降5.9%;披露投资金额约为472.90亿元人民币,同比增长41.3%。具体来看,上半年多家创新药、消费、金融企业完成了大额融资,新能源、AI、具身智能等也是机构的关注重点。同时,2025年上半年港股市场大幅回暖,包括宁德时代、海天味业、三花智控、恒瑞医药在内的多家中企赴港二次上市,其基石投资显著推高外币投资金额。据统计,上述四家企业的基石投资总金额接近200亿元人民币,占外币投资总金额的40.9%。

【注】本图未包含融资币种未披露案例。

03

行业分布

半导体领域获投金额超千亿,机械制造、清洁技术领域完成多起大额融资

2025年上半年,科技领域仍是市场的关注重点。IT行业投资案例数仍保持领先,上半年全市场共完成1,199起投资,同比提高25.3%;披露投资金额为394.54亿元人民币,同比下降19.6%,位居全市场第三位。其中,AI、具身智能、自动驾驶、高端软件等细分领域均获得了投资机构的关注和支持,大额案例包括智谱AI、九识智能、合见工软等。

半导体及电子设备行业投资案例数为1,153起,获投金额达到1,021.29亿元人民币,显著领先于其他行业,案例数和金额分别同比增长13.0%、46.6%。具体来看,上半年多家芯片和集成电路制造企业完成大额融资,例如北电集成、皖芯集成、长江存储、沐曦集成电路等。生物技术/医疗健康行业的获投热度次之,上半年共完成999起投资,同比上升17.0%;披露投资金额为375.52亿元人民币,同比下跌19.9%,该领域内大额案例多集中在创新药、体外诊断、高端医疗器械、手术机器人等细分领域,如恒瑞医药、天士力、核心医疗等。

值得注意的是,2025年上半年清洁技术、机械制造行业的投资金额同比增长显著,分别同比增加146.6%、87.0%,主要受宁德时代(动力电池和储能)、深能环保(固废处置)、盈德气体(工业自动化)、中国航发商发(商用飞机动力装置)等大额案例的推动。

04

地域分布

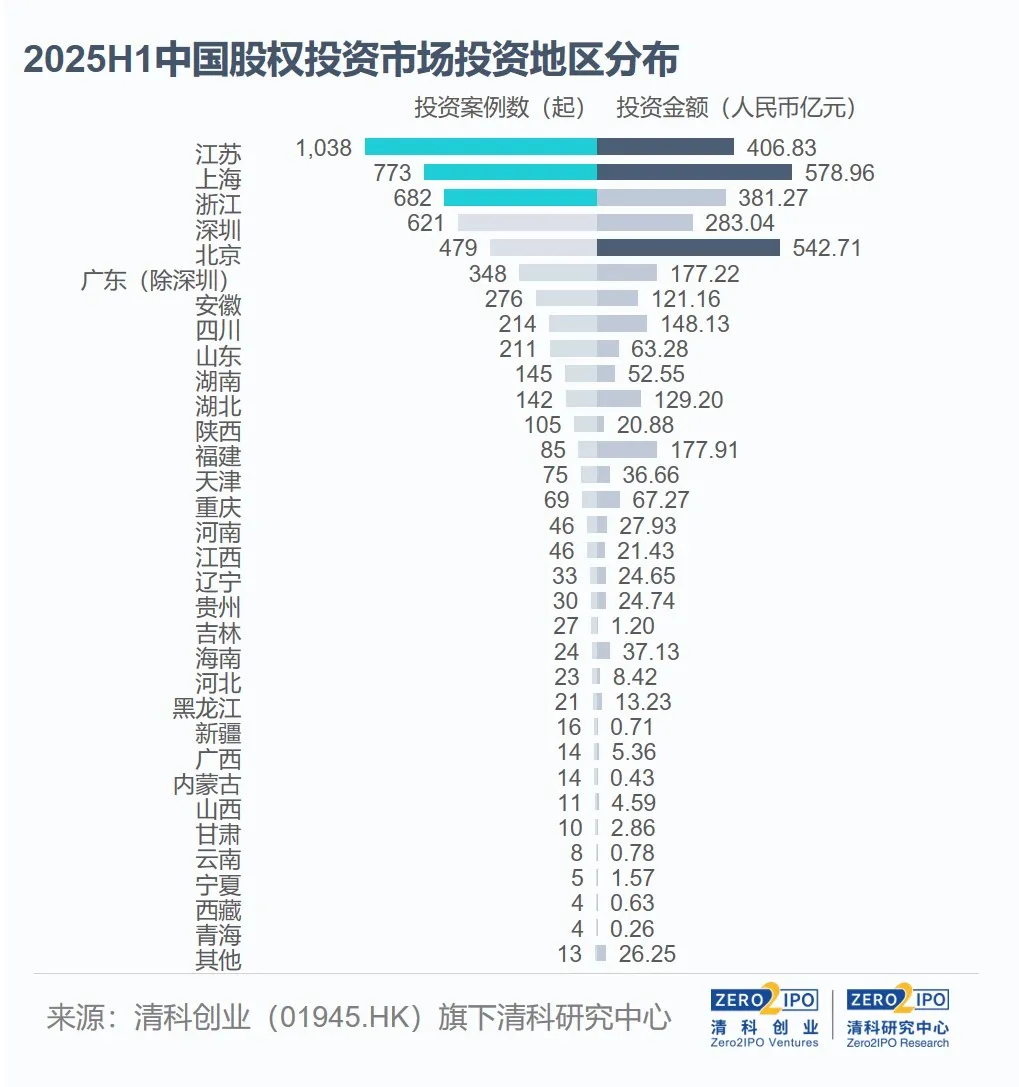

江苏投资案例数位居首位,上海、北京投资总规模均超500亿元

2025年上半年,江苏、上海、浙江、深圳和北京五地的案例数和投资金额仍领先于其他地区,五地投资金额的集中度相比去年同期提升了6.7pct。江苏(1,038起,同比+18.1%;406.83亿元,同比+18.1%)案例数居于首位,半导体、生物医疗、IT、机械制造等多个科创领域投融资保持活跃,其中半导体和生物医疗的获投金额均超过百亿元人民币,占比过半。

上海(773起,+31.9%;578.96亿元,+8.3%)投资活跃度略次于江苏,投资金额位列全国首位;半导体行业的大额案例带动效应显著,投资金额超过250亿元。浙江(682起,+27.7%;381.27亿元,+30.3%)案例数位列全国第三,投资金额位居第四位,IT、生物医疗、半导体行业的获投案例数均超过百起。

深圳(621起,+17.2%;283.04亿元,+34.2%)和北京(479起,-5.5%;542.71亿元,-1.7%)的投资案例数和金额亦保持在全国前列,其中北京2025年上半年的投资金额仅次于上海位居全国第二,半导体、IT、汽车等多个领域均完成了大额投资。

结语

2025年上半年,我国股权投资市场募资和投资活动回暖,数量及规模同比双升。募资端,随着政策持续推动AIC、险资等资金入市,多只政府投资基金延续设立二、三期基金,VC/PE机构开始发行科技创新债券,机构资金来源不断多元化、长期化,为市场发展注入新动能。投资端,科创产业依然是市场关注重点,AI技术在更多领域落地应用、赋能产业升级发展,创新药、新能源、先进制造、新材料等众多领域热度上升;各地设立的产业投资基金陆续步入投资期,为中小企业发展和行业并购整合提供支撑。同时,中国AI领域初创企业的发展潜力吸引了外币资金布局和加码,一些企业选择了更灵活的融资交易架构,为未来引入国际化资金支持、实现全球化布局做好准备,这也将推动市场外币投资的持续回暖。

未来,在市场和政策的共同推动下,股权投资市场将进一步释放活力,而VC/PE机构作为核心参与者,更需有效整合多元化长期资本、加强产业认知与投后赋能能力,在回暖态势中实现稳健发展,帮助被投企业穿越周期,助力产业与资本深度融合。

产业资讯

药视声Medispace 2026-03-16

40

产业资讯

药视声Medispace 2026-03-16

40

产业资讯

药时空 2026-03-16

35

产业资讯

药时空 2026-03-16

35

产业资讯

MedTrend医趋势 2026-03-16

38

产业资讯

MedTrend医趋势 2026-03-16

38

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签