产业资讯

产业资讯

建国路128号

建国路128号  2025-08-05

2025-08-05

1751

1751

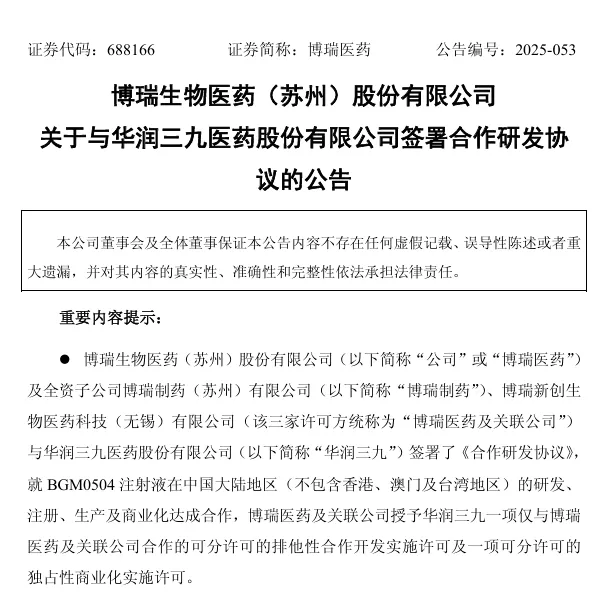

今天傍晚收盘后,市场还沉浸在创新药&CXO回调该不该抄底的犹豫里,曾经的减肥药四小龙之一——博瑞医药一则公告,直接让市场傻眼。

其临床进度最快的、对标礼来替尔泊肽的双靶产品BGM0504,授权给华润三九,里程碑付款合计最高可达

2.82亿人民币!

除此之外,协议里还提及博瑞及其关联公司后续还需要按比例支付华润销售服务费,这大概意味着,后续0504的中国区商业化服务,将有华润三九来做。

考虑到三九在国内的广覆盖和转化能力,博瑞大概率是不用担心这款产品卖不好。毕竟,把一个即使只有六、七十分的产品每年也卖好多个小目标,是这一批老牌国企特有的能力。

但这也意味着,博瑞0504在国内的商业化想象空间,被焊死在一个相当低的天花板里。

而且,华润三九并不百分百承担0504后续的开发费用,协议里甚至专门提到,三九只报销“新临床试验实际发生的费用的50%与人民币2850万元两者孰低者”。

其次,虽然专利仍旧是博瑞的,但三九强调了0504在国内的新产品许可、转让以及其他合作的“优先权”,这意味着再有外企爸爸看上了这款产品,能享受到的二次溢价转让权利,也是三九的。

博瑞怎么看都是亏的。

不过,博瑞在公告中强调了是“0504国内唯一的MAH”,意味着后续该产品的生产将继续由博瑞负责。所以,博瑞这是

要赚0504未来上市后的CDMO订单的钱?

药明和凯莱英看了直呼牛逼!这种锁单操作前所未有。

虽然,这项交易围绕的只是国内的权益,出海的想象空间仍旧存在,但是,博瑞的这个“贱卖”,恐怕后续也再难有MNC能看得上,况且国内权益大头还在华润的手里。MNC一般买权益是不留遗憾的,毕竟中国区也不是一个小市场,再从华润这样的国企手里收回来,光流程就得走三五年。

作为多肽减肥药明星公司,博瑞的产品版本和临床进度都不算差,也是刚刚过去的ADA的热门登台公司之一。

但在当下这个节点,以一个如此低的价格将国内区权益授权给老牌流通公司下的工业部门,除了是“去要华润后续的一些合作资源”,否则就只能用“公司现金流紧张来解释了”。但公司账上8个多亿的现金,对比3个亿年研发开支,也不能说紧张到要出售核心资产的地步。

还是说博瑞在0504和双靶这个赛道上,看到了一些不一样的东西?

前两年,国内支付端压制下,本土创新药销售一直无法突破40亿/年的天花板,也倒逼一批公司不得不去卷出海。

海外临床和注册的学费交完一波之后,取得了一些阶段性成果,但终究还没形成规模化。

终于在今年,大厂和biotech都抓住了MNC的BD窗口期。

中国的创新药企业用工程师红利来迎接MNC专利悬崖到来之前的一大波管线补充需求,2亿美元、5亿美元、8亿美元......再到三生制药这个PD-1/VEGF,首付款国内外权益合计高达14亿美金,不断刷新中国创新药资产的价值新高度,超百亿的总包价格抵得上一家中型体量的医药上市公司。

而博瑞的这个交易,14亿美元首付款 VS 2.82亿人民币总包......则又一次把市场拉回现实。

这意味着,国内的创新药资产估值仍旧是一个低到尘埃的模型。老牌流通企业愿意支付的价格,大抵上只是一款新药开发的成本。

“反内卷”的叙事提了很久,但多数只是从供给端,降低产能,减少重复投入。

如果整个体系自上而下能尊重高端科技的价值,从需求端,从定价端,去提高整体服务和产品的价格,创造出“高端性”,那么自然也不会有企业愿意通过牺牲体验和质量从而去卷价格。

产业资讯

瞪羚社 2026-06-18

449

产业资讯

瞪羚社 2026-06-18

449

产业资讯

深蓝观 2026-06-18

469

产业资讯

深蓝观 2026-06-18

469

产业资讯

研发客 2026-06-18

511

产业资讯

研发客 2026-06-18

511

热门资讯

热门资讯 微信公众号

微信公众号