产业资讯

产业资讯

药时空

药时空  2025-08-08

2025-08-08

2674

2674

8月7日,东阳光药(06887.HK)正式在港交所上市,成为香港市场首例H股吸收合并私有化加介绍上市案例。东阳光药的此次整合不涉及现金支付和发行新股,这种方式不仅能降低整合的资金成本,还能缩短上市周期,为中国创新药企提供了一种新的证券化思路。

上市后,东阳光药将自身研发能力与东阳光长江药业的全国销售网络深度整合,形成研发——生产——销售闭环,加速全球化运营,进而推动价值重塑。根据东阳光药整合上市后体量及目前创新药预期,市场普遍预计,其上市后估值有望突破500亿港元。

01 “三步走”资本运作,打造中国药企全球化新范式

不同于传统IPO方式,此次东阳光药采用的是“合并私有化+介绍方式”在香港主板上市,其核心在于构建了“吸收合并子公司+介绍上市”的双重创新组合,通过法律与资本工具的精妙结合,实现了医药资产的高效整合与资本化。

具体来说,这种资本运作方式大致可以分为以下三步:

首先,拟上市主体东阳光药递交H股申请;

随后,东阳光药向其控股子公司东阳光长江药业的小股东定向发行H股,换取其手中股份,完成100%吸收合并。根据换股比例,每股东阳光长江药业H股可以兑换 0.263614股东阳光药H股。此外,其中427,567,700股还可以额外获得每股1.50港元的特别股息,总额约为 5.93 亿元。

最后,合并完成后,东阳光药以“介绍方式”直接挂牌,无需公开募资,实现“零现金”对价、零时间空窗的整体上市。

值得注意的是,上述两家公司都植根于东阳光集团。该集团原本是做铝业起家,后逐步向医药行业扩张。在此次交易之前,该集团旗下的上市公司有两家——港股的东阳光长江药业(01558.HK)和A股的东阳光(600673.SH)。前者是东阳光集团在生物医药板块的上市平台,拥有以明星产品“可威”(磷酸奥司他韦)为代表的抗感染药物,此外还在糖尿病、抗肿瘤、心血管等领域有布局;而后者是东阳光集团的电子元器件、化工以及新能源材料业务的上市平台。

而本次交易后,被吸收合并的东阳光长江药业,已在7月29日完成了最后一个交易日,并于8月5日正式退市。整合后的上市平台东阳光药则拥有了集团旗下医药板块研发、制造和销售全链条的业务,实力大为增强,内部的协作更加顺畅,从研发到商业化落地的效率也将得到提升。

据港交所公开数据,2010年至2023年间采用介绍方式上市的企业占比不足5%,而结合子公司吸收合并的案例更是不足1%,东阳光药的操作因此被业内视为医药资产证券化的教科书案例。

02 聚焦感染、慢病和肿瘤三大核心治疗领域

东阳光药成立于2003年,是一家综合制药公司,专注于创新药,亦涉及改良新、仿制药和生物类似药。其自主构建的五大技术平台,覆盖了从早期药物发现到商业化生产的全链条。值得注意的是,公司明确将资源集中于感染、慢病和肿瘤三大核心治疗领域,同时在每个领域内布局具有差异化优势的管线。

经过二十余年的积累,东阳光药已构建了多元化、多层次的产品管线。截至2025年,东阳光药在全球拥有150款获批药物,其中中国销售48款,海外市场销售23款。在创新药管线方面,公司在研有49款1类创新药,3款新药已经上市,1款新药申请上市,10款处于临床Ⅱ/Ⅲ期阶段,适应症覆盖肿瘤、化疗性贫血、肺纤维化、消化系统及代谢性疾病等关键治疗领域,涵盖小分子、抗体、XDC(抗体偶联药物)、小核酸、PROTAC等多种药物形式。

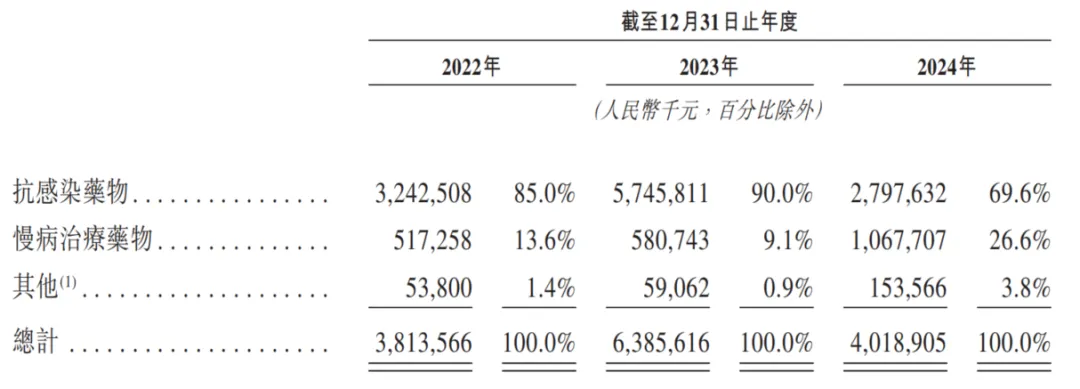

其中,在产品方面,不得不提到公司的核心产品流感治疗药奥司他韦。奥司他韦是迄今为止使用最广泛的治疗及预防流感的抗病毒药物,原研厂家为罗氏制药,商品名为达菲。2006年,罗氏授权深圳市东阳光实业在中国生产奥司他韦,自此该药迅速成为公司的核心产品。2024年,该产品收入约占公司总收入的近2/3,可谓是公司的一款大单品。

不过,奥司他韦销售额已经显示出波动下降的趋势。为了应对这一挑战,东阳光药采取了两大措施:一是拓展产品领域,实施收入多元化战略;二是大力布局创新药,为未来的业绩增长提供产品储备。目前公司已有多个项目取得阶段性成果,例如:

荣格列净,用于治2型糖尿病的SGLT-2抑制剂,已经处于上市审评阶段。

甲磺酸莫非赛定,乙肝新药,是中国唯一进入III期临床试验的抗HBV衣壳抑制剂,

HEC88473,处于临床II期的GLP-1/FGF21 双特异性融合蛋白 ,具有包括2型糖尿病在内的三种预期适应症,已于24年11月达成 9.38 亿美元的出海授权。

伊非尼酮,特发性肺纤维化(IPF)领域的潜在重磅炸弹,通过同时抑制TNF-α及TGF-β1的释放以及阻断TGF-β1-Smad信号通路,抑制胶原等细胞外基质的沉积和纤维化进展。伊非尼酮是国产首个进入III期临床的IPF原研新药。

克立福替尼,首款国内自主研发的高选择性FLT3抑制剂,是东阳光药管线中的重磅候选药物之一。该药是首个进入III期临床的国产FLT3抑制剂,有望填补国产空白。

HEC53856,东阳光药自主研发的一种HIF-PHD抑制剂,有望成为肿瘤化疗性贫血的革新性疗法。东阳光药已于2023年6月启动针对非髓系恶性肿瘤CIA的II期临床试验,为国内第二家进入该适应症临床的HIF-PHI项目。此外,肾性贫血适应症临床试验正同步推进,研发进度居行业前列。

......

财务方面,2024年东阳光药国内营收38.805亿元,境外收入以及境外科研合作项目产生的许可费为1.384亿元。其中,抗感染药物销售收入为27.976亿元,占同期总收入的69.6%,磷酸奥司他韦销售额达25.8亿元;慢病销售收入达10.677亿元,占同期收入的26.6%。

总的来说,通过资本市场运作,东阳光药的创新药资产得以实现价值重估,依托东阳光药一体化后整体优势及创新药产业东风,公司有望上市后市值快速跻身一线创新药企业水平。

产业资讯

瞪羚社 2026-06-18

449

产业资讯

瞪羚社 2026-06-18

449

产业资讯

深蓝观 2026-06-18

469

产业资讯

深蓝观 2026-06-18

469

产业资讯

研发客 2026-06-18

511

产业资讯

研发客 2026-06-18

511

热门资讯

热门资讯 微信公众号

微信公众号