产业资讯

产业资讯

医药财经

医药财经  2025-08-08

2025-08-08

1878

1878

全球医药资本版图正经历一场静默重构,一边是诺和诺德7月29日单日暴跌22%、市值蒸发超900亿美元的惨烈,另一边是中国Biotech企业凭借海外授权交易股价翻倍的狂欢。

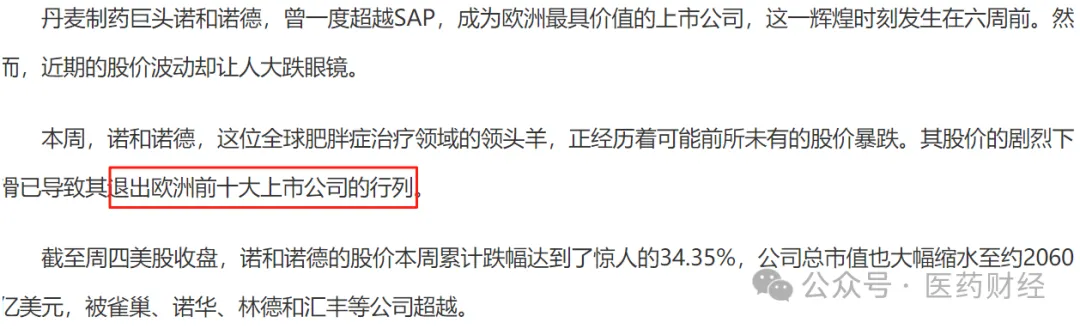

2025年7月29日,丹麦制药巨头诺和诺德宣布大幅下调全年业绩预期后,华尔街资本用脚投票——单日市值蒸发超600亿美元,随后三个交易日累计跌幅达34.35%,市值蒸发近900亿美元,跌出欧洲上市公司前十榜单。

与此同时,中国科创板生物医药指数年内上涨24.84%,恒瑞医药一项120亿美元海外授权交易使其H股单日暴涨24.5%,药明康德上半年净利润同比激增101.92%。

01 跨国药企的三重压力

诺和诺德的困境折射出全球传统制药巨头面临的系统性挑战。这家曾登顶欧洲市值冠军的企业,如今在资本市场上演“滑铁卢”,股价从2024年高点累计下跌超60%。(见:全球TOP10药企市值重塑)

首当其冲的是核心产品护城河的崩塌。诺和诺德的“摇钱树”司美格鲁肽正遭遇礼来替尔泊肽的强力挑战——礼来5月公布的头对头研究显示,其药物减重效果达20.2%,显著优于司美格鲁肽的13.7%。

更严峻的是,截至2025年3月,礼来已抢占美国GLP-1类处方药53.3%的市场份额,几乎逆转了两年前的竞争格局。

非法仿制药的泛滥则如芒在背。尽管FDA对复合药房的宽限期已在5月22日结束,但低价仿制品仍在以原价1/5的价格流通,持续侵蚀诺和诺德的美国市场根基。

政策环境的剧变更令跨国药企雪上加霜。特朗普政府力推的 “最惠国价格”政策要求药企将美国药价锚定全球最低水平,直接威胁利润空间。同时,地缘政治导致的关税壁垒使欧盟药品出口美国面临15%关税,中国原料药更是被加征145%关税。

在人事震荡中上任的新CEO迈克·杜斯塔德面临三重任务:修复美国基本盘、提高渠道效率、加速管线推进。但资本市场似乎信心不足,汇丰银行将诺和诺德目标价从680丹麦克朗腰斩至360丹麦克朗。

02 中国Biotech崛起的三驾马车

与中国创新药企的狂欢形成鲜明对比。2025年上半年,中国医药行业完成50余项海外授权交易,总额突破480亿美元,接近2024年全年水平。

天价BD交易成为价值重估的催化剂。恒瑞医药与GSK达成5亿美元首付款+120亿美元里程碑付款的交易,推动其H股市值单日激增1100亿港元。

三生制药更以12.5亿美元首付款将PD-1/VEGF双抗授权给辉瑞,创下当时纪录。

技术平台的突破性进展提供了硬实力支撑。2025年6月,信达生物全球首款GLP-1/GCGR双靶点药玛仕度肽获批上市,临床数据比肩国际巨头。

康方生物PD-1/VEGF双抗则在头对头三期临床中击败默沙东“K药”,验证中国研发实力。

政策环境的优化为创新药开辟绿色通道。国家医保局明确集采不再“唯低价”,要求报价最低企业公开说明报价合理性,转向“质量优先+合理价格”双导向。

创新支付机制破冰——医保局首次同步制定基本医保与商保创新药品目录,解决创新药“进医保降价快、不进医保难放量”的困境。

CXO行业作为创新药“卖铲人”迎来全面复苏。药明康德2025年上半年净利润同比暴涨101.92%,在手订单攀升至523.3亿元,同比大增47.1%。昭衍新药因GLP-1药物非临床需求爆发,年内股价涨幅超111%。

03 产业格局重构的深层逻辑

跨国药企与中国Biotech的市值分化,本质上是全球医药创新价值链的重新分工。中国创新药企凭借 “高阶工程师红利”和“内卷红利”,在ADC、双抗等特定技术赛道形成比较优势,使跨国巨头不得不“拿着大额美金来中国超市采购”。

资本流动加速了这一进程。创新药企通过BD交易获得的资金中,60%以上投入研发,其中80%外包给CXO,形成“融资回暖—研发投入增加—CXO订单增长”的正向循环。

2025年上半年中国医疗健康一级市场融资达363.72亿元,同比增长17.54%,为研发注入持续动力。

二级市场的估值逻辑随之重构。公募基金医药持仓占比从低谷回升至9.85%,仍较历史均值低2.39个百分点,显示增量资金空间犹存。但创新药板块已从“管线估值”转向“兑现估值”,恒润达生等企业因研发滞后、商业化空白面临IPO估值重构挑战。

未来胜负手在于两个转化效率:一方面是中国Biotech能否将BD预期转化为实质海外收入——目前恒瑞医药海外收入占比仅2.56%;另一方面是跨国药企能否在下一代技术竞争中重拾优势,尤其在口服制剂、三靶点药物等前沿领域。

风险也在积聚。中国创新药估值已部分透支BD预期,存在临床数据不及预期或被退货的风险。美国对华原料药加征145%关税,倒逼药企加速印度/东南亚产能布局,华海药业等已率先行动。

诺和诺德新CEO杜斯塔德面对媒体坦言:“我不喜欢现在的股价——不论是作为员工、CEO还是股东。”但他更清楚,决定命运的“从来不是挫折本身,而是我们作出的回应”。

太平洋此岸,科创板生物医药ETF(588250)交易价格近期一度攀高至1.255元,机构报告预测板块仍有40-60%上行空间。随着恒瑞医药HRS-9821等创新药在海外临床推进,中国Biotech正从资本狂欢走向实力验证。

这场市值分化的背后,是全球医药创新主导权的再争夺,天平已开始倾斜。

产业资讯

瞪羚社 2026-06-18

449

产业资讯

瞪羚社 2026-06-18

449

产业资讯

深蓝观 2026-06-18

469

产业资讯

深蓝观 2026-06-18

469

产业资讯

研发客 2026-06-18

511

产业资讯

研发客 2026-06-18

511

热门资讯

热门资讯 微信公众号

微信公众号