产业资讯

产业资讯

Insight数据库

Insight数据库  2025-08-12

2025-08-12

3165

3165

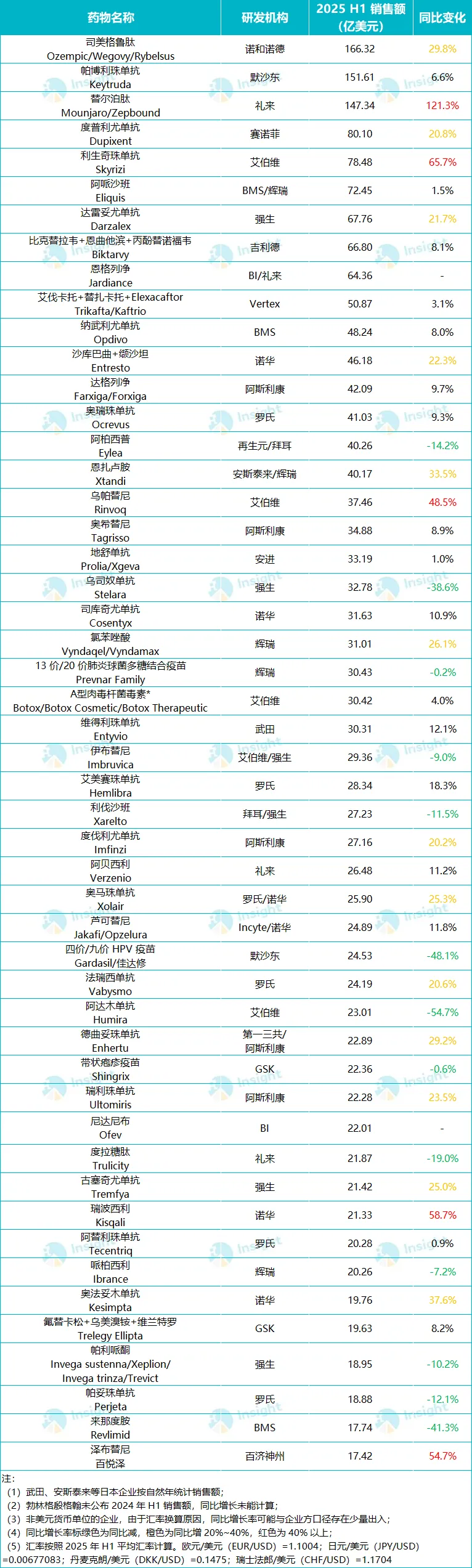

2025 上半年 MNC 财报季已经基本落幕,Insight 数据库根据已披露的财报信息整理了 2025 上半年药品销售额 TOP50 榜单。

从药物类型来看,TOP50 榜单中,化药和单抗是主力军,除此之外,还包括了 3 款双抗、3 款预防性疫苗、1 款 ADC、2 款抗体类融合蛋白等。

从金额来看,超过 20 亿美元的药物有 44 款,超过 50 亿美元的有 10 款,超过 100 亿美元的超级重磅炸弹是 3 个老面孔,只不过排名以及之间的差距已经出现了巨大的变化。

2025 上半年 TOP50 药品销售额榜单(亿美元)

截图来源:Insight 数据库

(根据已公布财报人工整理,如有错漏还请评论区指正)

GLP-1 双雄激战,2025 药王悬念再起

2024 年「药王」之争极具戏剧性,两款销售额约 300 亿美元的明星药物,最终差距不足 3 亿美元,K 药险胜卫冕。但在 2025 年上半年,司美格鲁肽凭借 Ozempic(降糖注射版)、Rybelsus(降糖口服版)和 Wegovy(减重版)三大版本,以 166.32 亿美元的销售额正式超越 K 药,跃居榜首。昔日霸主 K 药虽以 151.61 亿美元守住第二,但其 6.6% 的增速已显疲态。

然而,司美格鲁肽欲提前加冕 2025 年「药王」之位并非易事。替尔泊肽上半年以 121.3% 的惊人增速揽金 147.34 亿美元,与司美格鲁肽仅差约 20 亿美元。尤为关键的是,在第二季度,替尔泊肽单季销售额(85.80 亿美元)已反超司美格鲁肽(80.34 亿美元)。若能维持此增长势头,替尔泊肽极有可能在 2025 年问鼎「药王」。

CDK4/6 赛道的「三国杀」

CDK4/6 抑制剂赛道,在 MNC 之间始终是一场「三国杀」。作为全球首款上市的 CDK4/6 抑制剂,辉瑞的哌柏西利凭借两年先机,在诺华瑞波西利和礼来阿贝西利上市前快速抢占市场。直至 2021 年,后两者的合计销售额仍只有哌柏西利的 42%。

然而,市场态势迅速扭转。阿贝西利凭借显著的疗效优势及早期乳腺癌适应症的获批,销售额强劲增长,并于 2024 年首次超越哌柏西利。

截图来源:Insight 数据库

今年上半年,竞争态势进一步演变,瑞波西利以 58.7% 的狂飙增速杀出重围,收入 21.33 亿美元,成为最亮眼的黑马。阿贝西利继续稳步上扬,同比增长超 10%,斩获 26.48 亿美元领跑 CDK 赛道;昔日霸主哌柏西利却跌至 20.26 亿美元,在三强中居末。

BTK 格局生变,中国力量撬动百亿市场

目前全球范围内共有 6 款 BTK 抑制剂获批上市,分别是伊布替尼(强生/艾伯维)、阿可替尼(阿斯利康)、泽布替尼(百济神州)、替拉鲁替尼(吉利德/小野制药)、奥布替尼(诺诚健华)和匹妥布替尼(礼来)。2024 年,全球 BTK 抑制剂市场规模达到约 125 亿美元,其中伊布替尼、泽布替尼和阿可替尼三款产品占据了 97% 以上的市场份额。

从单品来看,伊布替尼作为第一代 BTK 抑制剂,凭先发优势一路狂奔,2021 年销售额飙至 97.77 亿美元,几乎叩开百亿美元俱乐部大门。但脱靶效应、耐药突变以及竞品的围猎,让它从 2022 年开始掉头向下。2025 上半年,其销售额已跌破 30 亿美元,同比下滑 9%。

与此同时,第二代 BTK 抑制剂泽布替尼凭借差异化且同类最佳的临床特征,以及净定价带来的适度利好,2024 年全年销售额达 26.44 亿美元,同比大增 103.40%,成为首个跻身 TOP100 榜单的国产创新药。2025 第一季度,该药首次跃居 BTK 抑制剂市场的整体份额首位,上半年突破市场预期,大卖 17.42 亿美元,同比增长 54.7%,跻身 TOP50 榜单。

而阿可替尼在泽布替尼的攻势下,增速已然放缓,上半年同比增长 8%,斩获 16.3 亿美元,无缘全球 TOP50 榜单。

但是在更远的赛道上,第三代非共价 BTK 抑制剂已鸣枪起跑,据弗若斯特沙利文预计,2025 年全球 BTK 抑制剂的市场规模有望达到 200 亿美元,2030 年将达到 261 亿美元。

产业资讯

瞪羚社 2026-06-18

446

产业资讯

瞪羚社 2026-06-18

446

产业资讯

深蓝观 2026-06-18

465

产业资讯

深蓝观 2026-06-18

465

产业资讯

研发客 2026-06-18

507

产业资讯

研发客 2026-06-18

507

热门资讯

热门资讯 微信公众号

微信公众号