产业资讯

产业资讯

Insight数据库

Insight数据库  2025-08-13

2025-08-13

1335

1335

在医药行业版图中,肿瘤领域历来是各大药企的必争之地。

近日,随着 MNC 半年报相继公布,2025 年上半年制药巨头肿瘤业务收入的榜单排名也新鲜出炉!其中,既有人气选手持续领跑、黑马逆势突围,也有老牌选手暂遇波折。

来源:Insight 数据库整理

默沙东领跑,强生逆袭

辉瑞、罗氏承压

细看今年的榜单,各大药企肿瘤业务具体排名,与往年相比发生了些许变化。

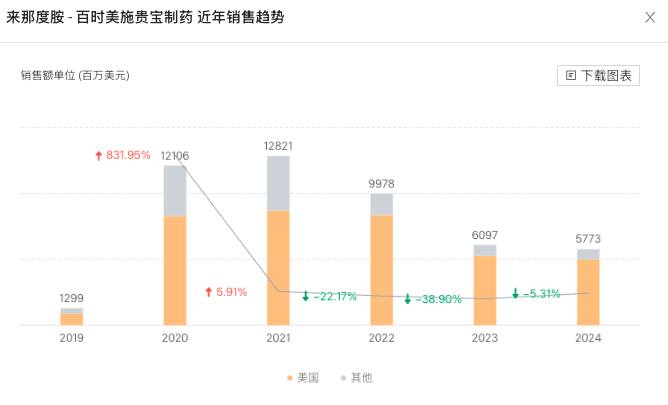

默沙东手握 K 药大单品,上半年肿瘤板块斩获了 168.92 亿美元的销售额,连续三年蝉联冠军宝座。BMS 紧随其后,在实体瘤和血液瘤两大领域协同发力,上半年以 121 美元的收入稳居第二。

强生依托在多发性骨髓瘤优势领域精心打造的产品矩阵,半年度收入首次突破 110 亿美元,排名从 2024 年的第 5 名成功上升至了第 3 名。

来源:Insight 数据库整理

另外,作为各自公司的第一大支柱板块,阿斯利康和诺华的肿瘤业务表现同样亮眼。前者在肺癌和乳腺癌领先的基础上,通过ADC 等创新疗法进一步打开了市场天花板,与强生仅有不到5000 万美元的差距,排在第四。

后者则延续稳扎稳打的风格,一边推动瑞波西利拓展早期辅助治疗适应症,一边加速核药等产品的市场渗透,多引擎驱动下,其肿瘤业务大涨 22%,排名也上升了 1 名。

在医药江湖的竞技场上,有企业持剑登顶,就有企业短暂滑落。

曾经的肿瘤巨头罗氏,尽管已经凭借双抗、ADC 等后续产品弥补了三驾马车专利到期的部分影响,但始终难以找回原先的荣光,今年上半年增速仅有 2%,排名较去年跌落了 2 名。

辉瑞的 ADC 并购策略初见成效,但王牌产品哌柏西利在诺华、礼来的夹击下销售额持续下滑,拖累整体肿瘤业务增长节奏,排名也出现了小幅下降。

最后,与往年相比,安进、艾伯维、礼来虽然业绩收入增幅不同,但排名并未发生改变。

下一个肿瘤王者是谁?

肿瘤领域的竞争已经进入白热化阶段,未来将进一步加剧。

一方面,MNC 肿瘤产品收入差距正在持续收窄,头部玩家之间的拉锯战愈演愈烈,每个百分点都可能改写排名。另一方面,在 ADC、双抗、三抗、核药等新技术加速迭代的当下,巨头们昔日的护城河似乎已不再坚不可摧,肿瘤战场的格局或将继续生变。

默沙东上半年肿瘤业务收入了 168.92 亿美元,在 MNC 中遥遥领先,但基本上都是由 K 药撑起的。上半年,这款产品销售额为 151.61 亿美元,占肿瘤业务收入的 90%。

2028 年,K 药核心专利化合物氨基酸序列将在美国和中国市场到期而失去保护,目前有 11 家药企的生物类似药正在开展 III 期临床。对于默沙东而言,如果后续没有产品补位,肿瘤业绩必将受到重创,即使有潜力产品,也需要时间成长,增速放缓、市场份额收缩的阵痛很难避免。

BMS 曾通过收购新基,连续多年位居全球药企肿瘤业务收入榜首。但由于 Revlimid 销售额下滑严重,Opdivo 陷入增长疲软状态,2023 年 BMS 被默沙东反超。为了重回增长轨道,BMS 布局了 ADC、核药、PD1/VEGF 双抗等产品,但这些新布局目前仍处于投入期,尚未能为 BMS 贡献显著业绩增量。

来源:Insight 数据库

强生和阿斯利康或许有望成为下一个肿瘤王者,它们上半年肿瘤业务收入分别增长 21.1% 和 16%,达到了 119.9 亿美元和 119.55 亿美元。

强生已经形成了协同发力的老中青三代肿瘤产品矩阵。王牌产品达雷妥尤单抗上市十年,增速依旧有 21.7%。西达基奥仑赛和埃万妥单抗销售额均实现了超 100% 的爆发式增长。塔奎妥单抗、特立妥单抗两款新上市双抗,商业潜力也已经显现。

来源:Insight 数据库整理

基于对自身肿瘤管线的强大信心,强生立下了新的目标:到 2030 年将肿瘤收入提升至 500 亿美元。如果能够实现,强生将成为全球肿瘤领域新的领军者。

奥希替尼和度伐利尤单抗是阿斯利康最畅销的 2 款肿瘤产品,上半年分别斩获了 34.88 亿美元(+10%)、27.16 亿美元(+21%)的销售额,未来有望进一步提高。

另外,阿斯利康与第一三共合作开发的重磅 ADC 产品德曲妥珠单抗上市五年,销售额就超过了 30 亿美元,25 年有望迈过 40 亿美元门槛,成为其肿瘤板块最具爆发力的增长引擎之一。全球首创 AKT 抑制剂卡匹色替和与第一三共合作开发的另一款 ADC 产品德达博妥单抗也有望为阿斯利康贡献新的业绩增量。

未来几年,随着老产品进一步放量与新管线的落地,全球肿瘤领域的新王者或将在强生与阿斯利康之间产生。

结语

全球肿瘤业务收入榜单的每一个变动,都是技术突破、管线布局与市场博弈的综合结果。在 ADC、双抗、核药等新技术加速迭代的当下,肿瘤战场的格局重塑仍在继续,未来又将有哪些新变量登场,值得整个行业持续关注。

产业资讯

药视声Medispace 2026-03-16

22

产业资讯

药视声Medispace 2026-03-16

22

产业资讯

药时空 2026-03-16

18

产业资讯

药时空 2026-03-16

18

产业资讯

MedTrend医趋势 2026-03-16

20

产业资讯

MedTrend医趋势 2026-03-16

20

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签