产业资讯

产业资讯

瞪羚社

瞪羚社  2025-08-20

2025-08-20

1433

1433

KRAS注定是充满争议的一个治疗靶点,但它重磅的交易从未缺席。

之所以说它充满争议,一方面在KRAS G12C领域产生了不少的大额交易,最著名的莫过于BMS以58亿美元收购MiratiTherapeutics,但全球首个KRAS G12C抑制剂Lumakras上市后销售不及预期,2023年销售仅2.8亿美元;另一边,Revolution Medicines又凭借着自家泛KRAS抑制剂在胰腺癌的突破一度突破百亿美元市值,并且成为外资机构眼中最有机会被MNC收割的Biotech之一。

那么KRAS领域下一个热点的机会在哪里呢?最近的交易指向KRAS G12D。

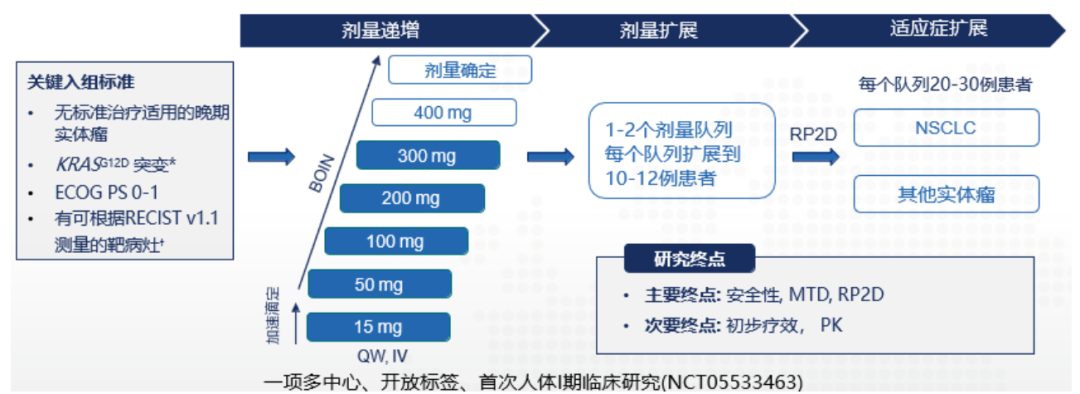

8月12日,拜耳和Kumquat Biosciences达成一项13亿总包的合作,根据协议拜耳将获得Kumquat的KRAS G12D抑制剂全球独家开发和商业化许可,而该管线刚刚于2025年7月获得FDA的IND批准。

国产KRAS G12D在2023年曾经诞生过两笔重要的交易,祐森健恒将临床前项目UA022以2400万美元首付+最高3.95亿美元总包授权给阿斯利康,劲方医药则是以6.25亿美金的总包将GFH375在内的三款自主研发的RAS通路靶向药创新疗法授权给Verastem Oncology,如今已有不错的临床数据展现。

KRAS G12D或许有望开启新一轮BD/再BD的热潮。

01

KRAS G12D的开发机会

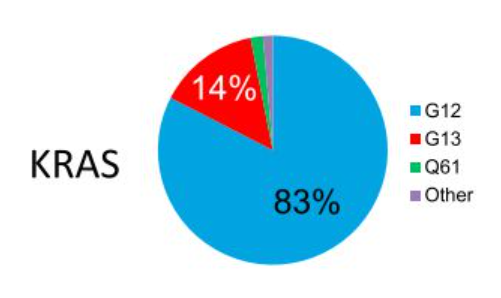

据统计,全球约30%的癌症病例与RAS基因突变有关,其中KRAS细胞信号通路中的关键分子开关,其突变导致癌症占所有RAS突变的85%,在胰腺癌(90%)、结直肠癌(30~50%)、非小细胞肺癌(15~20%)等癌症中普遍存在。

KRAS最常见的突变位点是G12(占到所有突变位点的83%),主要突变类型有G12D(33%)、G12V(23%)、G12C(11%)和G13D(12%)。

从突变比例来看,G12D比G12C的突变比例占比更高;另外从格局上观察,KRAS G12D抑制剂的竞争格局不同于KRAS

G12C的竞争白热化,目前全球尚未有KRAS G12D抑制剂上市,仍有很大突围空间。

KRAS G12C抑制剂仅覆盖全部非小细胞肺癌(NSCLC)患者的11%–14%和全部结直肠癌的3%~4%,KRAS G12D突变占胰腺导管腺癌全部患者的36%-40%、结直肠癌全部患者的12%-13%和非小细胞肺癌的全部患者的4%,还有胆管癌、卵巢癌等。

而KRAS G12D突变在“癌王”胰腺导管腺癌中如此集中,这也激发了其潜在靶向药物的市场价值。

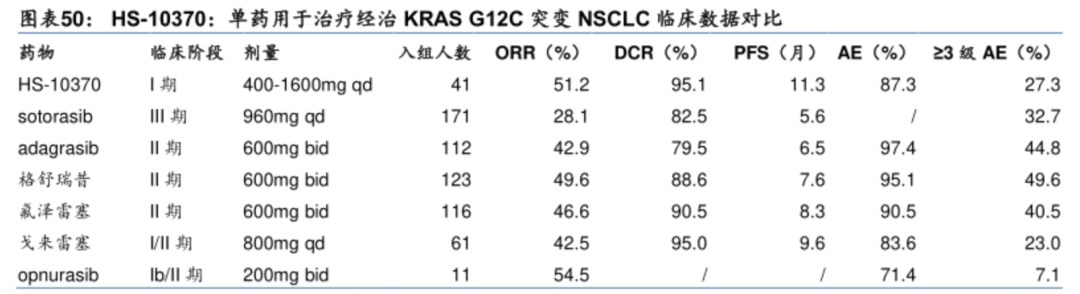

从竞争格局来看KRAS G12C抑制剂目前全球已经有5款药物获批上市,超过4款药物处于临床三期阶段,这也使得后续KRAS G12C抑制剂在非小细胞肺癌市场异常激烈。

KRAS G12D抑制剂全球目前研发进度最快的管线是Revolution Medicines的泛KRAS抑制剂,而单靶向KRAS

G12D的抑制剂最快的是恒瑞的HRS-4642,其余管线均在I/II期或I期,未来鹿死谁手,尚未可知。

在这些在研管线中,已经有部分管线释放出了较早期的临床数据,支持进一步的疗效探索。

02

领航者的数据

在KRAS G12D这个靶点上,领航者绝对是恒瑞医药和Revolution Medicines。

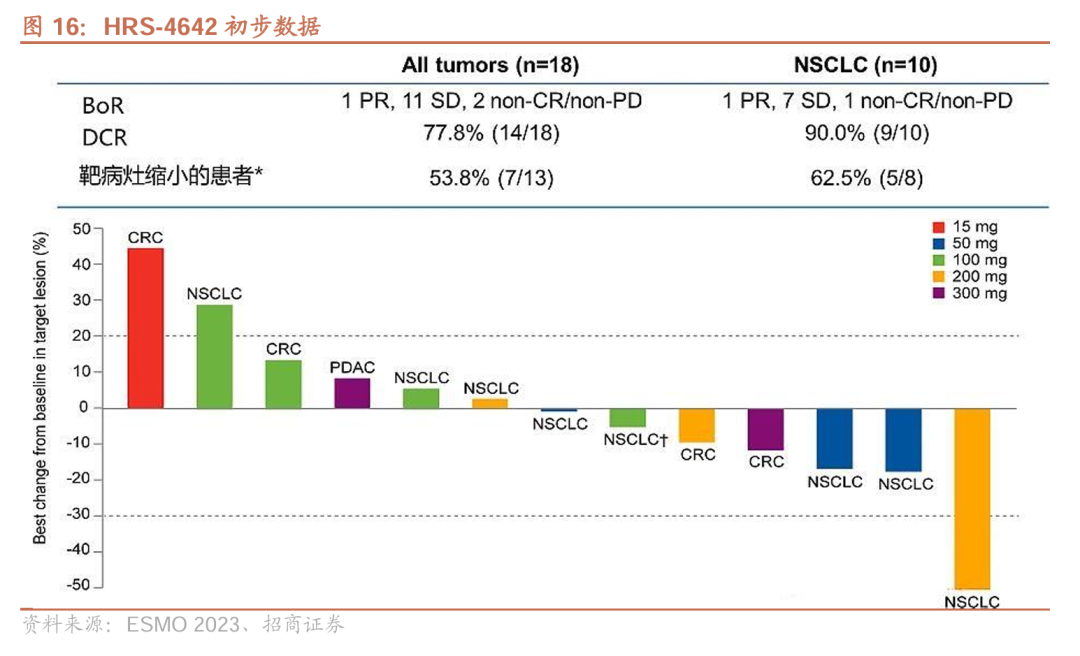

恒瑞医药早在2023 ESMO药公布HRS-4642的初步数据,研究共纳入18例患者(包括10例肺腺癌患者、5例结直肠癌等,中位治疗线数为3,Q2W),18例患者共有11例患者(61.1%)病情稳定,6例(33.3%)靶病灶缩小。

其中在5例结直肠癌患者的亚组中,3例患者病情稳定(SD) , 2例患者出现肿瘤退缩。

安全性方面,研究中未观察到剂量限制性毒性(DLT),最大耐受剂量(MTD)尚未达到,6例患者(33.3%)的治疗相关AE(TRAEs)≥3级,分别是高胆固醇血症(16.7%)、脂肪酶升高(11.1%)和贫血(11.1%),没有患者因TRAE停止治疗或死亡。

Revolution Medicines的KRAS G12D抑制剂Zoldonrasib先后读出了全球I期的胰腺癌队列和非小细胞肺癌队列的完整数据。

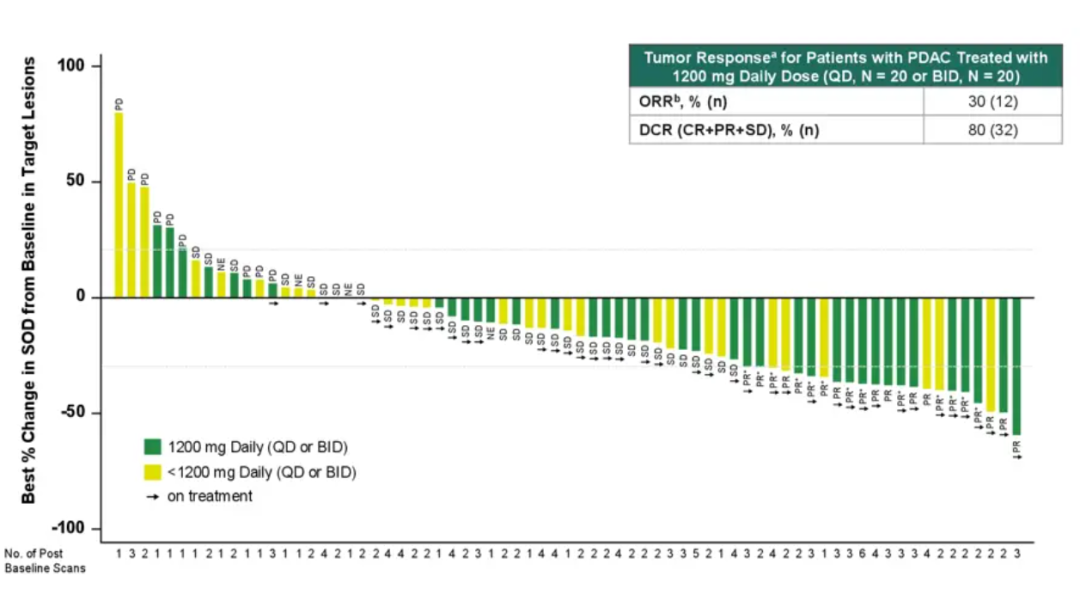

2024年10月,公司公布的胰腺导管腺癌队列的临床数据显示(≥1线标准治疗失败的KRAS G12D突变晚期患者),接受Zoldonrasib的1200mg QD或600 mg BID治疗可评估的46例胰腺导管腺癌患者中,ORR为30%,DCR为80%。

从疗效数据来看,这为胰腺导管腺癌提供了全新的治疗选择,要知道二线化疗的ORR为20%出头和mOS仅为6~7个月,Zoldonrasib的高ORR和DCR代表其能够有效控制疾病进展。

2025年4月公司公布的非小细胞肺癌队列数据显示,在18例可评估疗效的NSCLC患者中(均接受最高剂量1200mg QD治疗,基线同上胰腺癌),ORR为61%(n=11),DCR为89%(n=16)。

对比KRAS G12C抑制剂治疗KRAS G12C突变的二线非小细胞肺癌患者,Zoldonrasib在小样本量KRAS G12D突变患者临床中的ORR表现显然是更出众的。

另外,Zoldonrasib在两个肿瘤队列中表现出的安全性趋近,治疗相关不良事件(TRAEs)主要为1-2级,最常见治疗不良事件为胃肠道反应和皮疹,极少量患者在治疗过程中需要减量或者停药。

03

国产分子的机会

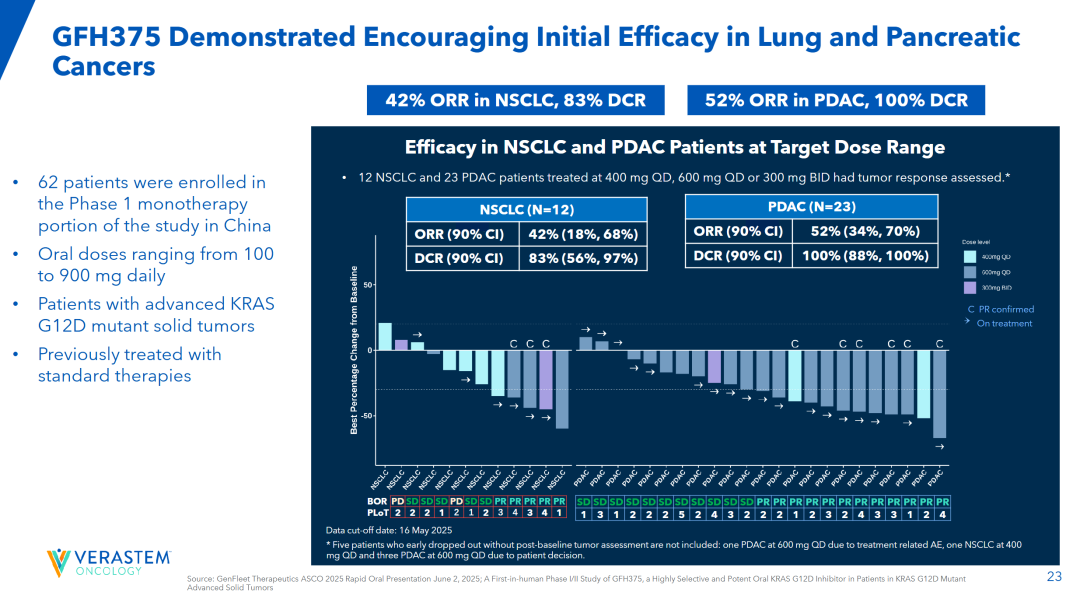

恒瑞之后,在KRAS G12D赛道上跑得最快的选手无疑是劲方医药,其GFH375/VS-7375在今年在ASCO和WCLC大会公布的胰腺癌和非小细胞肺癌临床数据也惊艳了市场。

2025 ASCO大会公布的GFH375/VS-7375最新研究数据显示(经治晚期KRAS G12D突变实体瘤患者,75%的患者入组时已经接受过二线及以上治疗):在23名可评估的胰腺导管腺癌(PDAC)患者中,ORR达到了52%,DCR更是高达100%,这意味着所有接受治疗的胰腺癌患者的病情都得到了控制或改善。而在12名可评估的非小细胞肺癌患者中,ORR为42%,DCR为83%。(以上两个队列患者接受400mgQD、600mgQD或300mgBID治疗)

值得注意的是,在二线及以上的胰腺导管腺癌患者缺乏有效治疗手段背景下,GFH375/VS-7375取得这样的疗效数据(该药患者基线较前述两款药物试验更严重),显然是存在BIC潜力的。

2025 WCLC官网上公布了GFH375/VS-7375最新非小细胞肺癌患者亚组的数据,在推荐的2期剂量600 mg

QD下,ORR为68.8%,DCR为93.8% 。在接受所有剂量水平治疗的26例可评估的NSCLC患者中,ORR为57.7%,DCR为88.5%。

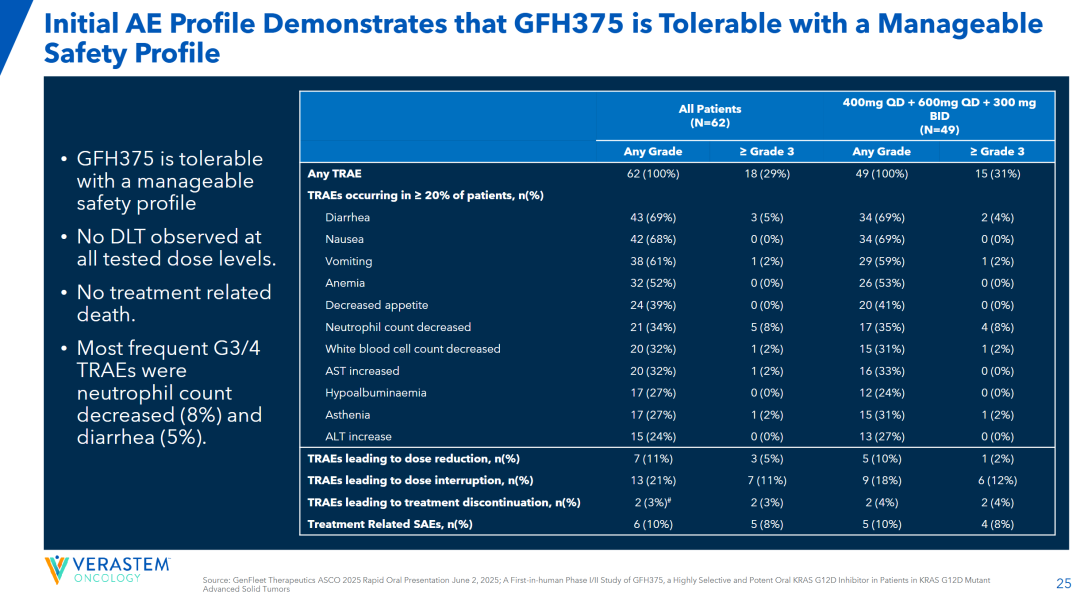

对比ASCO和WCLC的数据,可以看到该药物的疗效呈现剂量依赖,这非常良性;安全性方面,在所有评估的癌症类型和剂量水平中,患者以1级或2级TRAE为主,大于3级的患者TRAE和SAE发生率分别为27.5%和7.7%。

目前国内进入临床的KRAS G12D抑制剂,还有祐森健恒和艾丽斯的分子未释放临床数据。值得一提是艾力斯的KRAS

G12D选择性抑制剂AST2169,采用脂质体注射剂作为剂型,早在2024年3月获得临床批件,后续有望读出数据授权出海。

结语:KRAS G12C抑制剂在全球已经实现商业化和多笔重磅BD交易,而pan-KRAS的领航者“癌王”胰腺癌正确挑战的道路上越有越远,KRAS G12D作为胰腺癌患者高发突变且已经有早期数据验证的背景下,大额BD又或者M&A,只会迟到,不会缺席,敬请期待。

产业资讯

药视声Medispace 2026-03-16

12

产业资讯

药视声Medispace 2026-03-16

12

产业资讯

药时空 2026-03-16

9

产业资讯

药时空 2026-03-16

9

产业资讯

MedTrend医趋势 2026-03-16

10

产业资讯

MedTrend医趋势 2026-03-16

10

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签