产业资讯

产业资讯

会会药咖

会会药咖  2025-08-18

2025-08-18

1912

1912

前几年吹得最厉害毫无疑问是GLP-1,当时可以说巨头都在等待这股“东风”借势而上,事实也证明GLP-1确实做到了一炮而红甚至一举拿下“药王”称号。

然而反观如今GLP-1的局势却显得不再那么乐观,过度的市场饱和以及价格战血拼的双重压力下,GLP-1的好日子逐渐肉眼可见的走到了尽头。

巨头狂欢之后的宿醉

纵观生物制药估值的漫长历史,诺和诺德的涨跌幅度,都堪称罕见。1989年,两家丹麦公司合并诞生了诺和诺德,之后的数十年虽然其规模庞大、持续增长但是却始终处于被动低调的位置。虽然早在纽约上市,但2017年Ozempic获批2型糖尿病适应症时,股价从未突破30美元。

刚开始,Ozempic的出现并未给诺和诺德带来太大的波澜,但是自从诺和诺德陆续公布使用其活性成分司美格鲁肽(semaglutide)的患者体重显著下降的数据之后,诺和诺德在2021年3月股价首次站到了30亿美元。并且随着其减重疗效的坐实,加上2020年后GLP-1产品的销售额增长了26%,诺和诺德开始加速落子。在2021年Wegovy 获批减重适应症后股价缓慢突破至40美元。然而,三年后诺和诺德的峰值却一度飙升冲破了140亿美元。

在此期间,诺和诺德的GLP-1业务来到极速膨胀期。2021年上半年销售额达到37亿美元,到2024年上半年已达112亿美元。Wegovy年度销售额在2022–2024年间翻了八倍。上市仅五周,医生开具的Wegovy处方量就超过其老前辈Saxenda上市前四年的总和。

可以说诺和诺德的GLP-1类糖尿病与减重药物大获成功,因此诺和诺德得以一路高歌,登顶欧洲市值最高公司。

同时诺和诺德看到的市场空间远远不止于减重赛道,因此诺和诺德一方面在全力扩产,以满足现有适应症激增的需求;另一方面,又把目光投向阿尔茨海默病等全新重磅战场。

也许是操之过急,在需求狂飙的几年里,诺和诺德开始感到逐渐吃力难以跟上节奏。2021年,公司首次预警供应吃紧,年底又遭第三方工厂事故放大缺口。直到2024年夏天,美国市场的供应才逐步改善。4月,Wegovy 1.7 mg 规格率先退出短缺名单;8月,0.5 mg与1 mg 规格也相继恢复了。

与此同时间段,礼来的Mounjaro于2022年获批,Zepbound也在2023年迎来了上市,分别对诺和诺德的Ozempic和Wegovy形成正面冲击。

2024年12月,头对头试验结果出炉:使用Zepbound的受试者减重幅度显著优于Wegovy,市场对礼来分子优势的共识迅速固化。

同时渠道之争中,礼来再次夺得先机。2024年1月,LillyDirect直面消费者平台上线;8个月后,又为自费患者大幅下调Zepbound的瓶装价格。反观诺和诺德,直到2024年11月其时任CEO仍然在电话会上强调“患者本应由保险覆盖”,以此与线上药房兜售复方司美格鲁肽的做法划清界限。

然而,礼来在GLP-1领域的迅猛崛起也并非是坦途。替尔泊肽同样也遇到了产能严重不足的问题,礼来多次预警产能缺口,新工厂建设需2-3年爬坡期,短期上难以缓,并且替尔泊肽注射液需全程冷链运输,新兴市场(如东南亚、拉美)基础设施不足制约了销售扩张。虽然说其口服药可规避此问题,但Orforglipron数据逊色也削弱其替代潜力。

与此同时,2025年国内已有好几款GLP-1减重药获批,信达生物玛仕度肽(GCG/GLP-1双靶点)III期数据减重14.8%(48周),定价预计低于进口药50%以上。礼来在中国并未纳入医保,自费市场也面临价格战。

其实,最致命的打击来自惊人的停药率。2025年1月发表在《美国医学会杂志》的研究显示:使用GLP-1药物的患者中,一年停药率达53.6%,两年高达72.2%。在未患II型糖尿病的纯减重人群中,情况更为严峻:一年停药率64.8%,两年达84.4%。

Prime Therapeutics的真实世界研究同样残酷:GLP-1药物三年坚持使用率仅8.1%,表现最好的Wegovy也只有14.3%。患者停药后体重普遍反弹的特性,让市场的高速增长持续性被打上了巨大问号。

药王登顶,资本却退潮

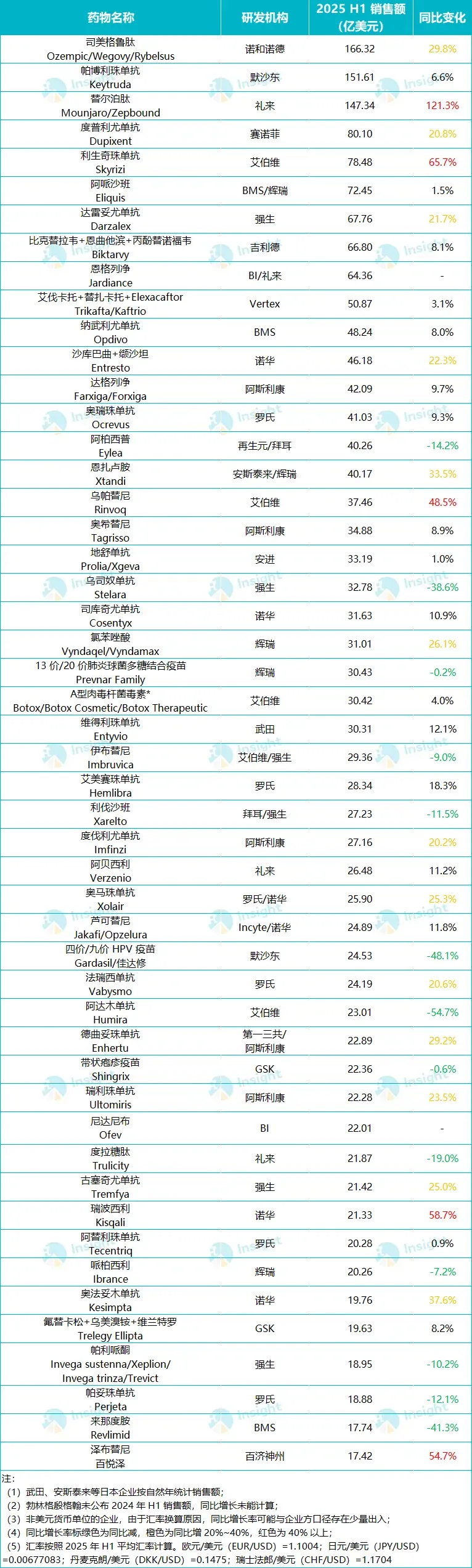

2025年上半年诺和诺德的司美格鲁肽凭借三款产品(降糖注射剂Ozempic、降糖口服剂Rybelsus和减重注射剂Wegovy)以166.32亿美元的销售额超越K药(151.61亿美元),正式成为新晋“药王”。

礼来的替尔泊肽也以147.34亿美元销售额位居第三,同比增速高达121.3%。更惊人的是,在第二季度,替尔泊肽单季销售额达85.80亿美元,首次反超司美格鲁肽的80.34亿美元。

然而就在7月29日,诺和诺德宣布第二次下调2025年业绩指引,将销售额增幅从13%-21%下调至8%-14%。消息一出,股价单日暴跌21.8%,四天市值蒸发900亿美元,跌回2019年水平。

礼来则在8月7日公布亮眼财报后遭遇股价大跌14%。表面看是口服药Orforglipron临床数据不及预期,但深层原因则是投资者对GLP-1市场持续增长的信心动摇。

(图片来源:Insight 数据库《2025 上半年 TOP50 药品销售额榜单(亿美元)》)

MNC卷完,中国市场“卷”

根据2025年初数据显示,目前全球处于临床试验阶段的GLP-1相关管线高达179个,仅中国申报临床的GLP-1类新药就已超过了50个。与此同时,国产仿制药定价预计比原研低30%-50%,更加挤压利润空间。

礼来在传统的注射制剂面临挑战的同时,口服GLP-1药物的研发也接连受挫。礼来寄予厚望的口服药Orforglipron在III期临床试验中表现不佳:最高剂量组72周平均减重仅12.4%,低于预期的15%,且在最高剂量组中有25%患者中途退出试验。

辉瑞更惨,因为数据不好和市场竞争格局变化,辉瑞彻底放弃了口服GLP-1受体激动剂PF-06954522的开发,其在肥胖症治疗领域的GLP-1管线宣告清零。(此前,辉瑞已有两款口服GLP-1因肝损伤风险被终止开发)

与此同时,国内的信达生物的玛仕度肽(GCG/GLP-1双靶点)作为全球首款双靶点减重药,GLORY-1试验48周减重21%、肝脂降80%,已针对中国肥胖人群分层定价(630-1460元/支);恒瑞医药的HRS9531(GLP-1/GIP双靶点)III期48周减重17.7%,2024年以60亿美元授权海外加速推进;甘李药业推出全球首个GLP-1双周制剂博凡格鲁肽,注射频率降低70%,35周减重18.6%;石药集团全化学合成司美格鲁肽获CDE受理,规避了生物发酵的免疫原性问题... ...华东医药、丽珠集团等老牌药企的仿制药也正蓄势待发。

总结

新药王登顶的光环下面,GLP-1巨头们也在经历着前所未有的资本退潮。曾经备受追捧的GLP-1,被誉为“30年不遇的黄金靶点”的GLP-1正在遭遇前所未有的挑战。现如今大家已经开始重新审视这个千亿美元市场的真实底色。

产业资讯

生物药大时代 2026-05-27

413

产业资讯

生物药大时代 2026-05-27

413

产业资讯

医麦创新药 2026-05-27

349

产业资讯

医麦创新药 2026-05-27

349

产业资讯

康方药物Akeso 2026-05-27

345

产业资讯

康方药物Akeso 2026-05-27

345

热门资讯

热门资讯 微信公众号

微信公众号