产业资讯

产业资讯

医麦客

医麦客  2025-08-21

2025-08-21

5345

5345

在肿瘤免疫治疗领域,PD-(L)1 抑制剂已成为基石疗法。

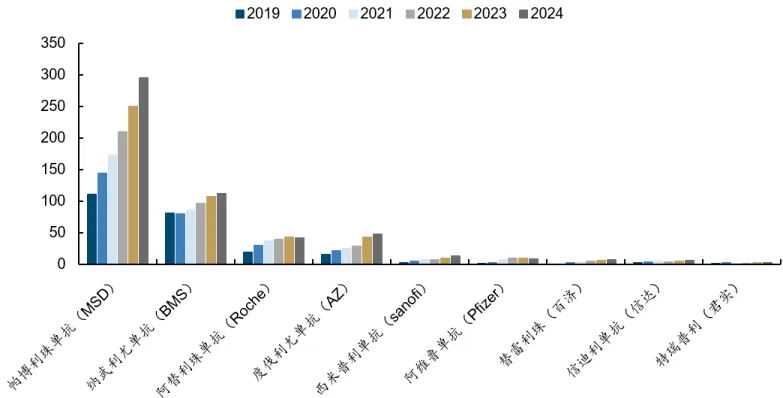

2024 年,全球主要 PD-(L)1 单抗销售额超 500 亿美元,其中帕博利珠单抗(K 药)以 294.8 亿美元(占公司总营收 46%)蝉联全球「药王」。行业预测,到 2028 年,PD-(L)1 抑制剂的销售峰值将超过 900 亿美元。

然而,光鲜数字背后暗流涌动。这一由 K 药、O 药等一代免疫检查点抑制剂撑起的千亿级赛道,正面临专利悬崖与临床瓶颈的双重挑战。根据 STAT

预测,默沙东和 BMS 未来几年将有可能遭受高达 470 亿美元、220 亿美元的销售损失。

面对这一局势,MNC 已经纷纷开始布局下一代免疫疗法(IO)。下一代 IO 主要包括免疫逃逸抑制+抗血管生成(以 PD-1/VEGF 双抗为代表)、免疫逃逸抑制剂+免疫激动剂(如 PD-1+IL-2/IL-15/4-1BB)、多免疫逃逸抑制(如 PD-1+TIGIT)三大技术路线。

其中,PD-(L)1/VEGF 双抗凭借「重塑肿瘤微环境」的独特机制,成为最具商业化潜力的热门方向之一。

MNC 近 290 亿美元重仓的背后逻辑

值得注意的是,全球研发进度领先的二代 IO 产品多数由中国药企主导。康方生物等企业公布的临床数据进一步验证了 PD-(L)1/VEGF 双抗的潜力,成为行业重要催化剂。

自 2022 年以来,MNC 通过合作授权加速布局,国内 PD-(L)1/VEGF 双抗领域 BD 交易频繁,对外授权首付款已累计达 40 亿美元,总交易额更是近 290 亿美元。

从交易全貌看,近两年是国内 PD-(L)1/VEGF 双抗出海爆发期,呈现出「技术多元化、适应症集中、交易金额屡破纪录」的特点。

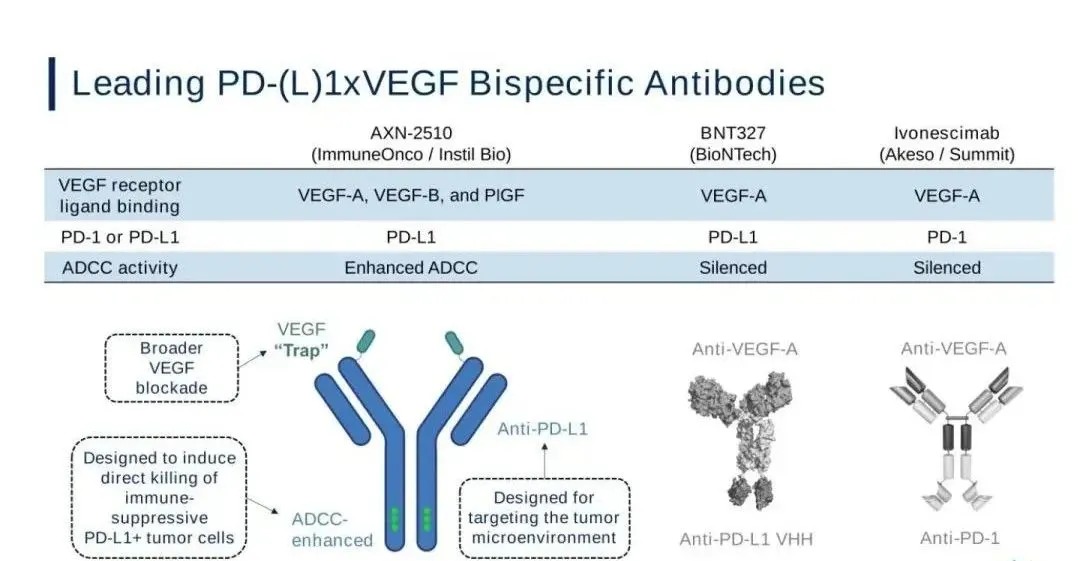

技术设计上,AK112、PM8002 和 LM-299 均基于贝伐单抗骨架,而在 C 端连接 PD-(L)1 scFv 或 VHH,且均采用 LALA 突变去除 ADCC 效应的设计; IMM2510 则以 PD-L1 单抗骨架为基础,保留未沉默的 Fc 段,Fab 段结合了 VEGFR1-D2 和 PDL1,而非直接靶向 VEGF;SS-GJ707 采用了共同轻链的对称设计,以及与 IgG 相似的抗体结构。SS-GJ707 也是唯一采用天然 IgG4 结构的分子,无 ADCC 和 CDC 效应。

适应症布局方面,出海的这几款以实体瘤为核心,其中肺癌、肝癌、乳腺癌等大癌种是最主要的开发方向;交易金额方面,可以看到金额呈阶梯式上升,折射出 MNC 对下一代 PD-1 疗法的价值重估。

康方生物 AK112

2022 年 12 月,康方生物与 Summit 达成合作,授予其 AK112 在美国、加拿大、欧洲和日本的开发和商业化权益,交易总金额最高可达 50 亿美元。2024 年 6 月,Summit 进一步支付 7000 万美元首付款,新增中美、南美、中东和非洲等相关市场独家权益。

AK112 是全球首个进入 3 期临床的 PD-1/VEGF 双抗,也是全球首个在头对头 K 药的 3 期临床研究(AK112-303/HARMONi-2)中取得显著阳性结果的药物。

HARMONi-2 数据显示,治疗组的中位无进展生存期(PFS)为 11.14 个月(K 药组 5.82 个月),PFS

HR=0.51(P<0.0001),治疗组的疾病进展/死亡风险降低 49%。同时,总生存期(OS)的期中分析结果显示,AK112 对比 K

药显示出显著的临床生存获益,HR=0.777,降低死亡风险 22.3%。

基于这一显著阳性结果,2025 年 4 月,AK112 一线治疗 PD-L1 阳性 NSCLC 新适应症获批上市。这也是 AK112 获批上市的第二个适应症。目前,AK112 已在肺癌、结直肠癌、头颈鳞癌、胆道癌、胰腺癌、乳腺癌等多个大适应症领域开展了共 14 项 3 期临床试验。

Summit 与康方生物的合作构建在双方战略互补的基础上。

从 Summit 的角度,彼时其抗生素管线临床进展不顺利,正积极考虑向肿瘤领域转型,迫切需要引入具有潜在重磅影响力的差异化管线。通过引入 AK112,Summi 可以快速切入 PD-L1 阳性 NSCLC 一线治疗市场,在 PD-(L)1 这一竞争激烈的赛道中寻求差异化突破。

在引入 AK112 后,Summit 将其视为核心资产,启动了多项 3 期临床,全力推进其在授权地区的开发。

值得注意的是,这场交易的背后离不开 Summit 首席执行官兼执行董事长 Robert Duggan 的操盘。与康方生物达成交易之时,Summit 账上现金仅 1.2 亿美元。Duggan 个人出资为公司提供了 5 亿美元现金,基本解决预付款的同时,进一步将自己持股比例提至 78.2%。

Duggan 作为美国商界和生物制药领域的传奇人物,曾担任 Pharmacyclics 的 CEO 并主导开发了治疗白血病和淋巴瘤的 BTK

抑制剂「伊布替尼」,并以 210 亿美元的现金和股票将公司出售给艾伯维。

在 4300 万美元投资伊布替尼获得数十亿美元回报后,Duggan 再次 5 亿美元高额个人投资 AK112,无疑是对其潜在市场前景的高度认可。

事实证明,尽管还没有产品上市,但凭借 AK112 的临床数据优势,Summit 在 2024 年的股价涨幅就已经超 1000%。AK112 的相关权益也为 Duggan 带来超过 150 亿美元的投资收益,折合人民币超过 1000 亿。

对于康方生物而言,通过合作,康方生物可以借助 Summit 有成功开发经验的团队加速 AK112 的全球化进程,同时保留大中华区市场权益以最大化收益。

选择 Summit 核心考量可能基于:AK112 的外部权益授权后,很长一段时间,公司不需要为融资而担忧;小型公司通常将授权产品视为核心资产并全力推进,可避免被大药企管线淹没;非 MNC 合作模式下,康方生物享有更多主动权和话语权,如公司董事长夏瑜博士被委任为 Summit 董事会成员,深入参与开发决策,保障产品开发与商业化方向的一致性。

普米斯/BioNTech

PM8002/BNT327

BioNTech 对普米斯生物 PD-L1/VEGF 双抗 PM8002 的布局呈现「三级交易链」特点,其「低买高卖」策略通过逐步深化权益控制实现收益最大化。

第一阶段为初始权益获得。2023 年 11 月,普米斯与 BioNTech 达成全球独家许可协议,BioNTech 以 5500 万美元首付款及超 10 亿美元的额外付款,获得 PM8002 在大中华区以外市场的开发、生产与商业化权益。

第二阶段为全面控制权收购。2024 年 11 月,BioNTech 进一步以 8 亿美元预付款收购普米斯 100% 已发行股本,从而完全掌控 PM8002 的全球权益,包括此前未覆盖的大中华区市场。

第三阶段为高价值转授权。2025 年 6 月,BioNTech 与 BMS 达成全球战略合作协议,共同开发并商业化 PM8002,潜在总交易额达 111 亿美元(15 亿美元首付+20 亿美元年付+76 亿美元里程碑)。

这一交易链条凸显 BioNTech 通过阶段性投入实现权益增值的策略,从初期以较低成本锁定核心资产,到通过收购实现完全控制,最终通过转授权获取超 10 倍收益,这也侧面印证了 PM8002 的潜在价值。

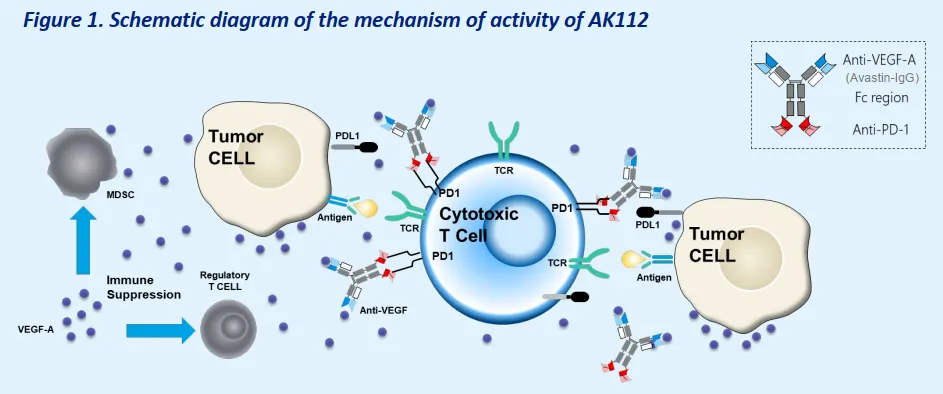

BNT327(原 PM8002)的设计上由人源化的抗 PD-L1 单域抗体(VHH)融合到一个含有 Fc-沉默突变的抗 VEGF-A IgG1 抗体上构成。相比传统抗体,BNT327 的分子量显著降低,这有助于其在体内的渗透和组织分布,使其能够更有效到达肿瘤细胞。

▲ BNT327 作用机制

临床数据方面,以小细胞肺癌为例,一项 BNT327 一线治疗小细胞肺癌的 2 期临床数据显示,截至 2024 年 12 月 20 日,48 名患者 ORR 为 85.4%,DCR 为 97.9%,中位 PFS 为 6.9 个月,12 个月 OS 为 72.7%,中位 OS 尚未成熟。研究结果表明,BNT327 联合化疗作为一线治疗方案,疗效是令人鼓舞的。

BioNTech 初期合作逻辑可能是看中 BNT327 与 mRNA 疫苗及自有 ADC 管线的协同潜力。对于当时的普米斯来说,这一交易解决了公司近几年现金流问题,同时获得了国际药企背书。

而对于 BioNTech 来说,彼时其手握数百亿美元现金,到处买买买,买了一堆抗体和 ADC,其中就包括了 BNT327,这些产品靶点均是聚焦于免疫检查点,包括 CTLA4、PD-L1+4-1BB 以及 PD-L1+VEGF。

2024 年 5 月底,康方生物 AK112 头对头 K 药取得阳性消息一出,BioNTech 意识到 BNT327 潜在的市场,立马对普米斯完成收购获得 BNT327 全部权益。

完成收购后,BNT327 成为 BioNTech 核心战略管线之一。BioNTech 开展了多个临床试验,并计划通过超 400 例的 3 期研究全面验证疗效,同时加速探索 BNT327 与 TROP2、HER2 等靶点 ADC 药物的协同效应。

值得注意的是,在适应症方面,BioNTech 偏好选择康方生物已经验证成功或有信号的瘤种进行布局。

同时,由于 BioNTech 此前是 mRNA 公司,其意识到自己在 PD-L1/VEGF 双抗这种 I/O 药物上缺乏一定的经验,因此便选择了已积累足够经验的 BMS 共同开发 BNT327。

相比之下,BMS 斥资 111 亿美元押注 BNT327,除了对其巨大潜力的看好,更多的可能是对公司现有免疫肿瘤版图的补强与战略对冲。虽然 BMS 在 PD-1 领域拥有 Opdivo,但 K 药常年占据压倒性市场份额,构建差异化的下一代 IO 药物已经是所有头部企业的共识。

宜明昂科 IMM2510

2024 年 8 月,宜明昂科将 IMM2510 全球权益(除大中华区)授予 Instil Bio 子公司 SynBioTx。根据协议,宜明昂科将获得 5000 万美元的首付款及潜在超 20 亿美元的额外付款。

2025年7月30日,宜明昂科宣布 IMM2510 获 FDA 批准启动美国 1 期临床,并如期收到 Instil 支付的 1000 万美元里程碑付款。此前,宜明昂科已分别于 2024 年 8 月、9 月及 2025 年 5 月收到该项目合作的首付款 1000 万美元及两笔近期付款各 500 万美元。

IMM2510 在设计上采用单克隆抗体-受体重组蛋白(mAb-Trap)结构,临床前数据显示其有效性优于单药及联用方案。

临床数据方面,IMM2510 在中国实体瘤患者中的 1 期研究显示初步疗效信号,尤其在 PD-1/PD-L1 耐药性鳞状 NSCLC 患者中。这些结果将在

2025 年 WCLC 上展示。

目前,IMM2510 联合化疗一线治疗非小细胞肺癌的 2 期临床试验正在进行中。截至 2025 年 7 月 1 日,整体可评估人群中最佳 ORR 为 62%,其中鳞状非小细胞肺癌患者最佳 ORR 为 80%。

Instil 与宜明昂科的合作建立在双方核心需求的互补性之上,其战略逻辑聚焦于通过资源整合突破各自领域瓶颈,形成差异化竞争优势。

对于宜明昂科而言,其始终专注于 CD47 靶点研发。然而大背景下,CD47 研发屡屡折戟。通过与 Instil 合作,宜明昂科可以进一步分散风险,不仅可以获得可观的现金流,还可以得到更优质的资源和更高的优先级支持。借助 Instil 丰富的临床经验,宜明昂科能够快速拓展 IMM2510 的应用场景,兑现其价值来反哺其他管线,比如与 CD47 管线联用治疗实体瘤的差异化策略。

对于 Instil 而言,其核心 TIL 管线因生产问题停滞,公司股价遭受重创。与宜明昂科的合作,Instil 快速获取了成熟的双抗管线,既为公司找到了新的发展方向,也弥补了核心管线失败带来的经营压力。而后突破性临床数据的公布也确实推动其股价显著回升。

中生制药/礼新医药 LM-299

2024 年 11 月,礼新医药(已被中生制药收购)与默沙东达成全球独家许可协议,授予后者 LM-299 全球开发、生产和商业化权益。此次交易总金额达 32.88 亿美元,包括 5.88 亿美元首付款及最高 27 亿美元里程碑付款。

2025 年 7 月 29 日,默沙东在二季度业绩会上披露,LM-299 的技术转移已于 7 月完成,预计将于第三季度确认 3 亿美元的技术转移里程碑款项。

LM-299 技术核心在于采用四价 IgG-VHH 结构,将抗 VEGF 抗体 Fc 端改造为两个靶向 PD-1 的纳米抗体,增强 PD-1 和 VEGF 两端的靶向特异性,已在临床前研究中显示出优异的协同效应以及安全性。目前,LM-299 正在 1 期临床阶段。

值得注意的是,礼新医药拥有差异化的抗体发现和 ADC 技术平台,包括肿瘤微环境特异性抗体开发平台 LM-TME™、针对难成药靶点的抗体开发平台 LM-Abs™,新一代抗体偶联药物平台 LM-ADC™、以及免疫细胞衔接器平台 LM-TCE™。

成立仅一年,礼新医药便相继完成 3 轮融资。在与默沙东合作之前,礼新医药连续 3 款产品授权给 MNC,公司技术实力和资产全球竞争力已经得到了国际认可。在此背景下,与默沙东达成合作,不仅可以获得资金支持加速推进 LM-299 及其他管线,还可以进一步提升全球影响力,吸引后续投资。

默沙东核心考量在于应对 K 药 2028 年专利悬崖。尽管 K 药占据全球 PD-1 市场半壁江山,但专利到期后仿制药冲击可能导致收入腰斩。因此,默沙东必须减少对 K 药的营收依赖。

同时,PD-1 单抗联合化疗方案疗效已近瓶颈,康方生物 AK112 头对头 K 药取得阳性结果,也意味着该靶点组合双抗可能有取代 K 药的潜力。默沙东的这一出手,也是对于未来 PD-(L)1 赛道潜在激烈竞争的应对。

对于这一合作,默沙东实验室总裁李耀廸也曾表示,「我们持续寻找机会,扩大并丰富我们的肿瘤在研管线,覆盖差异化机制和多种疗法。该协议扩充了默沙东日益壮大的肿瘤管线。」

三生制药 SS-GJ707

2025 年 5 月,三生制药将 SSGJ-707 全球(不包括中国大陆)开发、生产和商业化权益授权辉瑞。根据协议,三生制药将获得 12.5 亿美元首付款、最高可达 48 亿美元里程碑付款及未来销售分成。这一交易创造了今年以来国内药企 BD 交易的新高。

7 月 24 日,辉瑞追加 1.5 亿美元获得 SSGJ-707 中国大陆权益,并以 1 亿美元认购三生制药股份。

SSGJ-707 是三生制药基于其 CLF2 双抗平台开发的 PD-1/VEGF 双抗。从结构看,这款双抗是一种四价抗体,拥有两个 PD-1 结合位点和两个 VEGF 结合位点。其独特的「协同结合」特性使得当 SSGJ-707 结合肿瘤微环境中高表达的 VEGF 时,对 PD-1 的结合亲和力提升约 100 倍。

理论上,这种局部化的高亲和力结合可能提高疗效并改善安全性。此外,SSGJ-707 采用 IgG4 型 Fc 片段,天然具有较低的促炎性免疫激活能力,有助于减少不良免疫反应。辉瑞认为,SSGJ-707 在抗血管生成活性及 PD-1 亲和力上具有潜在的「同类最佳」优势。

SSGJ-707 在早期临床试验中也展现出令人鼓舞的结果。SSGJ-707 联合化疗一线治疗驱动基因阴性非小细胞肺癌的 2 期临床研究中,非鳞状非小细胞肺癌患者的 ORR 为 58.3%,DCR 为 100%;鳞状非小细胞肺癌患者的 ORR 为 81.3%,DCR 为 100%。

三生制药选择与辉瑞合作,可能主要基于财务压力缓解、国际化加速和战略转型需求。财务上,公司现金储备承压,辉瑞支付的 12.5

亿美元首付款可以直接改善现金流并支持其他管线研发;国际化方面,辉瑞承担海外开发与商业化成本,可以大幅降低三生全球化投入;战略上,合作标志着三生从「仿制药企」向「创新驱动平台」的转型。

辉瑞选择 SSGJ-707,核心考虑可能是增强自身肿瘤管线、强化组合疗法优势及抢占下一代免疫治疗市场。辉瑞首席肿瘤学官 Jeff Legos 在活动中明确指出,SSGJ-707 与辉瑞在胸部肿瘤(如非小细胞肺癌)、泌尿生殖系统肿瘤和消化道肿瘤等领域的现有优势高度协同。

另一方面,三生制药在年初的时候曾和百利天恒达成合作,共同推进 SSGJ-707 联用 HER3/EGFR 双抗 ADC 药物 BL-B01D1 在中国大陆地区用于实体瘤的治疗。

辉瑞高额押注 SSGJ-707 可能也是看中其和 ADC 的联用潜力。目前,辉瑞已经有 7 款自研/引进的 ADC 产品上市,在研的也有约 20 款。未来或许辉瑞会考虑将 SSGJ-707 与其 ADC 进行联用。

再者,辉瑞在 PD-1 单抗领域落后于其他几个 MNC,而 PD-(L)1/VEGF 双抗被视为下一代 IO 疗法的升级方向。此前,辉瑞就已经与 Summit 就 AK112 有过临床合作,但若要深度合作引入,必然成本更高且控制权受限。而 SSGJ-707 的分子设计和临床数据同样具备潜力,因此辉瑞选择 SSGJ-707,无疑是一个更为灵活且成本效益更高的选择。

摩拳擦掌的其他玩家

尽管 PD-(L)1/VEGF 双抗赛道已被辉瑞、默沙东、BMS 等头部 MNC 率先卡位,但仍有多家 MNC 尚未入局。诺华、罗氏、阿斯利康、吉利德、艾伯维等正处于战略观望或早期评估阶段,其中部分公司还面临核心产品专利到期的业绩压力 。

与此同时,国内企业的 BD 窗口仍在打开,仍有多款潜力管线待价而沽。其中,Summit 与康方合作的 AK112 近期传出阿斯利康洽谈全球商业化权益的消息,交易金额或达 150 亿美元,进一步搅动了市场格局。

从 MNC 的动态来看,对于 PD-1/VEGF 双抗靶点,诺华表现出战略观望态度。CEO Vas Narasimhan 在 2025 年财报会上明确表示「会密切关注该领域」,但强调需等待「中国和欧洲数据成熟」后再决策。

罗氏对 PD-1/VEGF 双抗则表现出比诺华更积极的介入意图。2025 年 JPM 大会上,罗氏明确释放 110 亿美元并购资金信号,强调将收购「能补充现有组合或带来变革的资产」。

吉利德目前的肿瘤管线主要以 ADC 和 CAR-T 为主。尽管公司目前亟需新增长点,可能通过并购填补近期 Trodelvy 及 Magrolimab 带来的缺口,但由于吉利德在双抗方面缺乏经验积累,因此对于 PD-1/VEGF 双抗,公司更多的是持观望态度,而不是首要关注的重点。

艾伯维和阿斯利康是众多未入局 MNC 中比较受关注的两个。艾伯维明确释放了入局信号,其首席科学官于 2025 年二季度业绩电话会议上曾表示,公司注意到 PD-(L)1/VEGF 双抗赛道的进展,并明确提到「这一类别正在陆续披露多项数据,我们对此领域很感兴趣并在关注」,并强调将优先选择「可与自家 ADC 联用」的资产。

阿斯利康则被透露可能正与 Summit 就 AK112 展开一项价值高达 150 亿美元的谈判。在第一代 IO 药物竞争中,处于第二梯队的阿斯利康收入体量约为 40 亿美元,相对于 K 药的销售额存在较大的差距。

在下一代 IO 药物开发中,阿斯利康投入巨大,且已有两款处于 3 期的 IO 双抗,分别是 PD-1/CTLA-4 双抗 Volrustomig 和 PD-1/TIGIT 双抗 Rilvegostomig。然而,TIGIT 靶点的成药性至今尚未验证,仍可能存在折戟的风险。

而康方生物/Summit 的 AK112 从研发进度上来说处于领先地位,一旦阿斯利康获得 AK112,将直接迈进下一代 IO 药物的一线梯队。

面对尚未饱和的全球市场,国内多款潜力管线 BD 的机会依然存在。目前,研发进度比较靠前的管线还包括神州细胞的 SCTB14、荣昌生物的 RC148、君实生物的 JS207、明慧医药的 MHB039A、华博生物的 sotiburafusp alfa 等等。

结语

PD-(L)1/VEGF 双抗正以「下一代 IO 基石药物」的姿态重塑肿瘤治疗格局。MNC 纷纷抢滩布局的背后,既是对即将到来的专利悬崖的应对,更是对下一代 PD-1 巨大市场潜力的认可。

国内企业的创新速度同样令人瞩目。除了已出海的 PD-(L)1/VEGF 双抗,多款潜力管线竞争激烈。更值得关注的是,前沿研发方向已从「双抗」向「三抗」进阶,更多更复杂的分子进入早期临床,预示着未来肿瘤免疫治疗将迈向「多通路调控」。

这场围绕「下一代 IO 药物」的全球竞赛才刚刚开始。未来,随着 MNC BD 交易的持续落地与更多临床数据的积累,国内企业将在全球肿瘤治疗领域赢得更多的话语权。

产业资讯

瞪羚社 2026-06-13

453

产业资讯

瞪羚社 2026-06-13

453

产业资讯

医药云端工作室 2026-06-13

497

产业资讯

医药云端工作室 2026-06-13

497

产业资讯

研发客 2026-06-13

437

产业资讯

研发客 2026-06-13

437

热门资讯

热门资讯 微信公众号

微信公众号