产业资讯

产业资讯

药融圈

药融圈  2025-08-22

2025-08-22

2367

2367

2025年资本市场赛程过半,创新药板块以破竹之势,强势摘得“最亮眼赛道”桂冠。

告别前几年的“牛夫人”时代,板块化身资金竞逐的“小甜甜”——截至8月19日,恒生港股通创新药精选指数年内飙升108.09%,刷新2018年以来的半年涨幅纪录。交银证券对此断言:2025年正成为医药行业从“估值修复”迈向“价值重估”的关键转折之年。

这一转折恰逢其时。2025年,处于“十四五”收官与“十五五”启航的历史交汇点,也是中国创新药蓬勃发展的黄金十年。中国创新药产业,正经历着从“规模积累”向“价值创造”的深刻转型。下一个十年,路在何方?如何从“边缘崛起”走向“核心引领”,从“能否突围”转向“如何长青”?复盘过去十年的改革历程,正是为了探寻未来可持续发展的清晰路径。

值此价值重估浪潮奔涌之际,一个核心问题浮出水面:谁将率先脱颖而出,成为创新药领域的真正“价值金矿”?

图表一:恒生港股通创新药精选指数

数据来源:WIND, 数据截止:2025年8月19日

从跟随到引领:中国创新药的十年

回顾中国创新药过去十年的发展,是一条从“仿制跟随”到“自主创新”的跨越之路。

2015年以来,药审改革、医保动态调整、资本市场注册制改革等多重政策红利释放,推动一批本土创新药企快速崛起。

如今,中国企业自研创新药数量已经位居全球第一,市场空间呈现爆发式增长。

根据东吴证券测算,预计2030年中国创新药市场规模将突破20000亿元人民币,复合年增长率(CAGR)达24.1%,相比2024年,市场规模增长近264%。

图表二:中国创新药市场规模测算

数据来源:东吴证券

与此同时,资本市场也随之起伏。

2015–2020年,医药生物(申万)在申万一级行业的涨跌幅排名多位于中等偏上水平。2021–2024年行业进入深度回调。而2025年上半年(1月1日至8月19日),医药生物板块上涨16.4%,在申万一级行业中排名第3,重回增长轨道,港A股优质标的开启主升浪。

尽管如此,对标海外市场来看,创新药资产整体处于行业较低位置。众多优秀的创新药企正处于快速放量的商业化阶段,向上发展弹性更高。

诺诚健华:十年破茧,价值重估正当时

那么,在资本与政策的双重利好之下,哪些企业值得重点关注?同样历经十年成长的诺诚健华,或可成为观察创新药企业发展的一个经典样本。

回顾诺诚健华的十年发展历程,可谓是在政策与资本双轮驱动中实现跨越。公司成立于2015年,恰逢药审改革启动之初,由崔霁松博士与施一公院士联合创立。伴随资本市场对biotech企业上市的支持,诺诚健华于2020年在港交所成功上市,2022年登陆科创板,2023年顺利摘“B”,至2025年更迎来业绩与研发管线的双重爆发,持续打造出多个爆款产品。

那么,在创新药行业再度成为焦点的当下,为何诺诚健华有望成为一座“金矿”?我们可以从短期、中期和长期三个维度进行分析。

首先,短期来看,业绩表现亮眼。差异化爆款产品推动收入高速增长,盈利能力不断增强。

据2025年中期业绩报告,诺诚健华上半年实现总收入7.31亿元,同比增长74.3%。其中,核心产品奥布替尼(宜诺凯®)销售收入达6.37亿元,同比增长52.8%。期内亏损大幅收窄86.7%,至3564万元;经调整亏损收窄至1550万元,即将迈入盈利新时代。

现金流表现同样稳健,截至2025年6月30日,公司现金及等价物余额约76.8亿元,在已披露数据的18A企业中位居第二。充沛的现金流不仅为当前发展提供坚实保障,更赋予其在激烈竞争中从容布局未来的底气。

其次,中期核心竞争力突出,“研发效率 × 商业韧性”双引擎驱动,构筑深厚护城河。

在保持高研发投入的同时,诺诚健华的研发效率与商业化能力表现突出。以奥布替尼为例,该产品从首例患者入组到获批上市仅用时2.5年,研发效率显著领先行业。2025上半年研发开支4.50亿元,同比增长6.9%,增速低于收入增长,研发费用率持续优化。

与此同时,商业化速度也为公司发展带来强大的韧性。

商业化速度同样体现企业韧性,奥布替尼上市首年即成为当年药品销售收入最高的创新药企(数据来源:WIND,统计范围为当年已实现商业化的18A生物科技企业,已摘"B"企业未纳入)。拉长时间维度看,该产品2021-2024年复合增速达66.9%,2025上半年仍保持52.8%的同比增速,持续加速放量。

值得关注的是,诺诚健华并未采用"人海战术"推进商业化,而是注重销售效率提升。以2024年人均销售收入计算,公司该项指标位居18A企业前列,展现行业领先的销售效能。

随着中国首款针对弥漫大B细胞淋巴瘤的CD19单抗坦昔妥单抗的获批上市,大小分子协同共铸血液瘤优势,诺诚健华商业化更加值得期待。

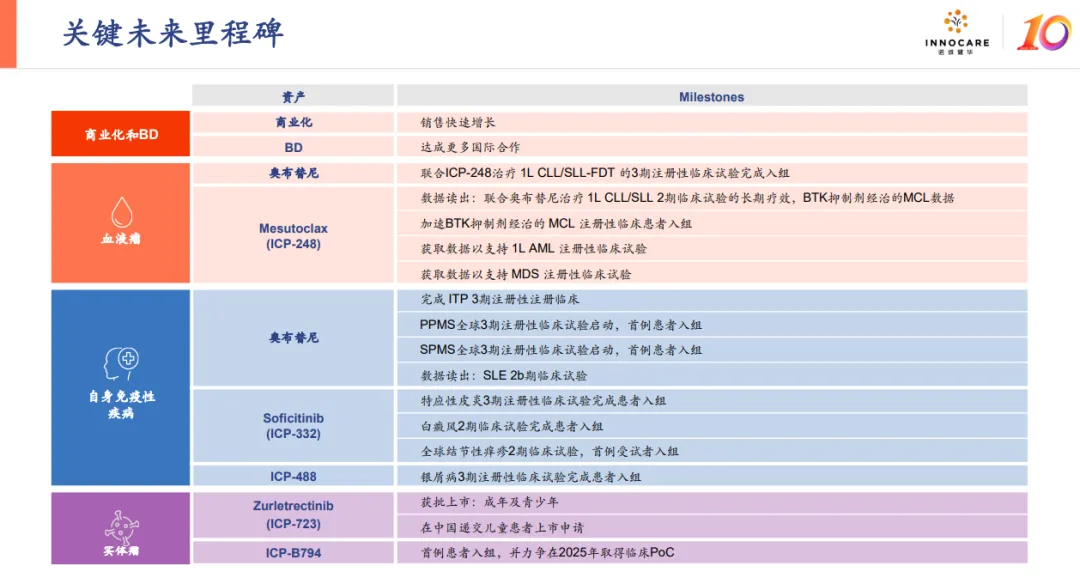

最后,长期管线布局清晰,多领域催化剂密集,有望迎来管线爆发期。

在中外环境复杂多变的背景下,诺诚健华2025上半年已斩获多项里程碑:

核心产品奥布替尼自免进展迅速,奥布替尼治疗原发免疫性血小板减少症( ITP)III期注册临床已经完成患者入组,预计2026年上半年提交上市,将打开巨大的市场空间。全球多中心治疗多发性硬化(MS)临床正在推进中,系统性红斑狼疮今年第四季度数据读出,有望给市场带来巨大惊喜;两款TYK2抑制剂临床开发进展迅猛,治疗特应性皮炎和银屑病的两大关键III期预计今年都将完成患者入组。

自主研发的BCL2抑制剂mesutoclax(ICP-248)获得突破性疗法认定,两项注册临床研究加速推进,新公布的一线治疗急性髓系白血病(AML)的数据亮眼,有效性和安全性都优于竞品数据。作为中国首个获BTD认定的BCL2抑制剂,ICP-248直接布局一线淋巴瘤适应症,覆盖更广泛患者群体,有望实现弯道超车,市场潜力显著。

公司也在实体瘤领域夯实竞争力。TRK抑制剂佐来曲替尼预计明年获批上市,首款ADC创新药获批临床,预计今年获得概念验证。公司预计基于平台开发的多款ADC分子将于明年提交IND申请,将显著扩展实体瘤产品线。

根据公司规划,未来3-5年将总共实现5-6款创新药获批上市,实现3-4款产品国际化,并开发5-10款具有差异化的临床前分子,持续完善商业化产品矩阵。

当前,"发展飞轮"效应正在加速显现,这家走过十年的创新药企正以扎实步伐迈向全新发展阶段。

图表三:诺诚健华管线规划

数据来源:公司资料

小结

回到最初的问题上来,在中国创新药重估时刻,谁有望成为金矿?

如今,中国创新药产业正从“量变”走向“质变”,具备核心品种、高效研发体系和强大商业能力的公司将持续受益于行业红利。而诺诚健华凭借奥布替尼的稳健放量、多元化管线的持续兑现和清晰的全球化战略,已成为行业中极具竞争力的价值标杆。

未来,随着更多临床数据读出、适应症拓展和海外合作落地,公司有望持续释放内在价值,迎来业绩与估值双升的新阶段。

产业资讯

瞪羚社 2026-06-13

398

产业资讯

瞪羚社 2026-06-13

398

产业资讯

医药云端工作室 2026-06-13

446

产业资讯

医药云端工作室 2026-06-13

446

产业资讯

研发客 2026-06-13

386

产业资讯

研发客 2026-06-13

386

热门资讯

热门资讯 微信公众号

微信公众号