产业资讯

产业资讯

药研网

药研网  2025-08-28

2025-08-28

1670

1670

在全球医药产业的长周期里,专利到期总是绕不开的拐点。未来五年,包括K药、O药在内的多款“超级重磅”产品将走下神坛,跨国药企也将迎来新一轮的“专利悬崖”。如何填补收入缺口,延续增长曲线?答案往往写在一份份BD交易中。

过去几年,跨国制药企业(MNC)的收入高度依赖少数“重磅炸弹”产品。数据显示,Top5产品往往贡献了公司大部分销售额。然而,随着专利到期的临近,这些药企不得不寻找新的增长引擎。并购与授权交易,从“锦上添花”逐渐变成“雪中送炭”,成为它们应对不确定性的必选项。

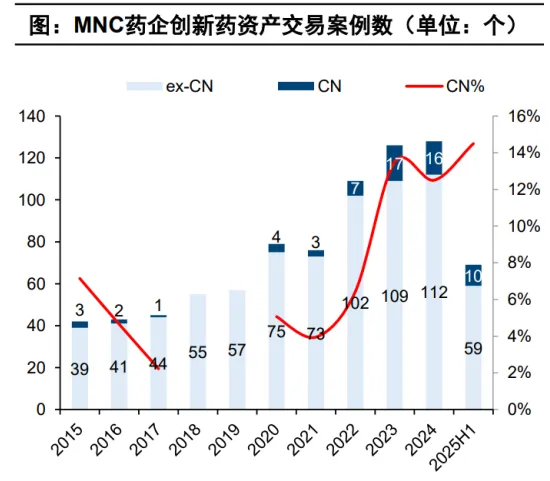

纵观过去十年的BD活动,从礼来、强生、辉瑞、阿斯利康在内的16家跨国药企的创新药交易中可以看到一个清晰的趋势:交易数量逐年递增,但金额起伏不定,交易模式不断演化。

图源:insight,国信证券经济研究所整理,下同

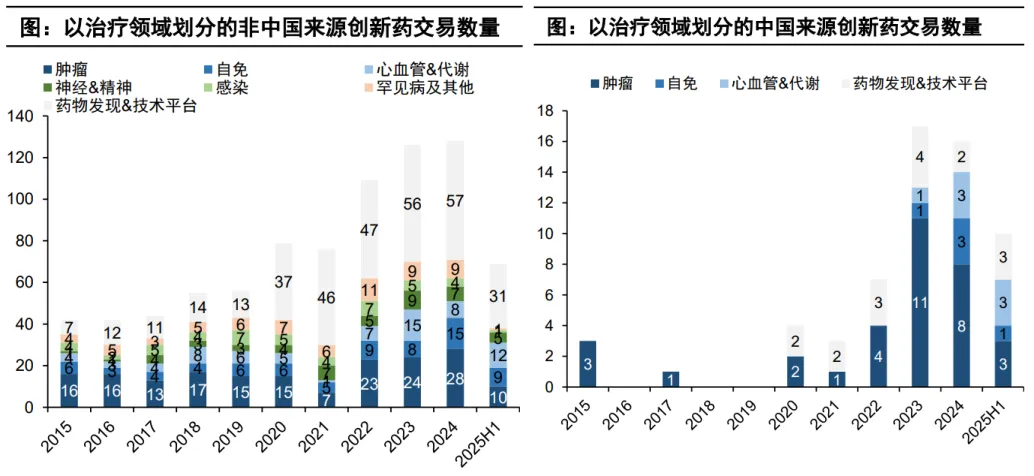

早期,它们多以小额授权和技术平台合作为主,药物发现与技术平台合作占比接近一半,显示出对早期研发的持续关注。在治疗领域上,肿瘤无疑是最受青睐的赛道,其次是自身免疫、心血管与代谢类药物,交易数量相对稳定。

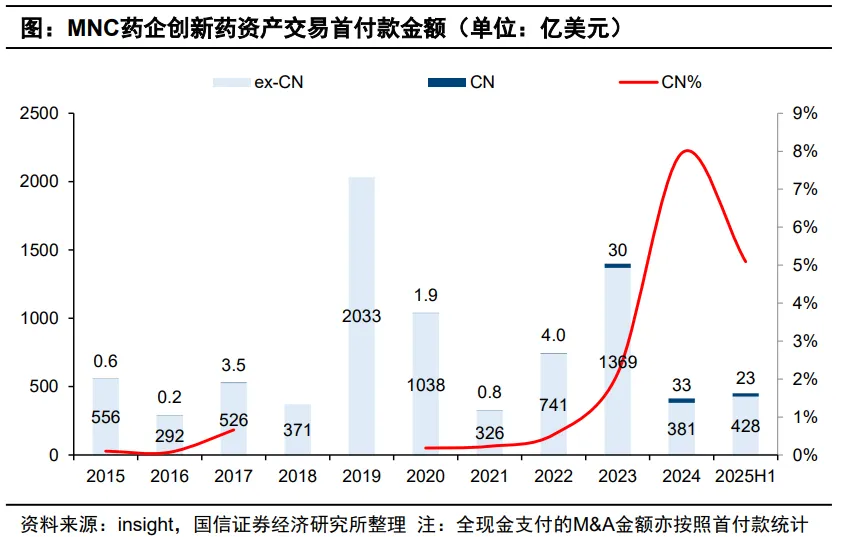

但在近几年,交易模式悄然发生了变化。2023年虽然仍出现了辉瑞430亿美元收购Seagen、BMS

140亿美元收购Karuna等重量级案例,但2024年大额并购骤然降温,仅有Vertex以49亿美元收购Alpine。

进入2025年上半年,超过50亿美元的交易仍有6笔,但其中绝大多数是授权或小型并购,真正意义上的“巨额并购”只有2个。这表明MNC的心态在变化:从“重拳收购”到“灵活补充”,它们更愿意通过可控、低风险的方式来稳健地填补研发空白。

2025H1 MNC药企创新药资产重量级BD | 药研网团队整理

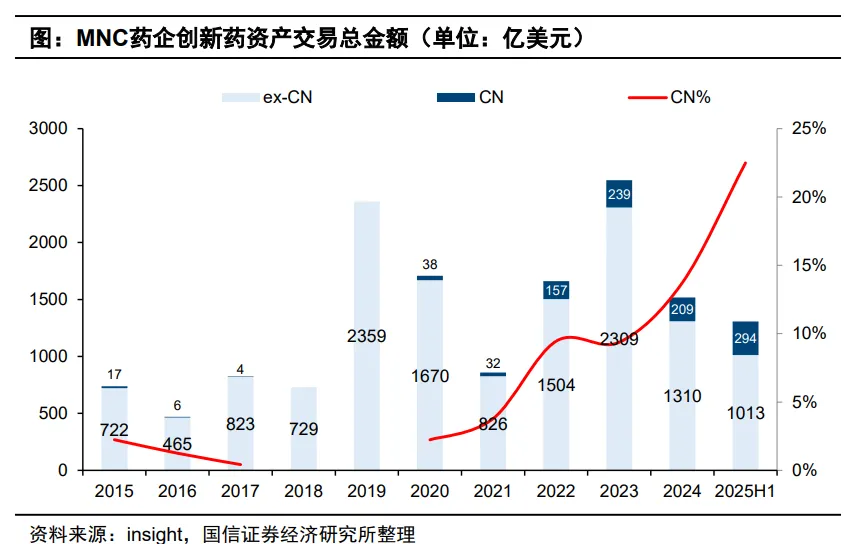

值得注意的是,中国创新药资产在这张全球BD地图中的分量越来越重。

十年前几乎无人问津,但到2025年上半年,中国资产在MNC交易案例中的占比已接近15%,交易总金额占比超过20%。早期,这些交易多集中在肿瘤领域,但从2024年开始,授权与并购的触角已逐渐拓展至自身免疫和代谢等慢病领域。

2025H1,MNC药企创新药交易中中国资产交易总金额达到294亿美元,占比~22%,其中三生制药与辉瑞、石药集团与阿斯利康、和铂医药与阿斯利康的交易就贡献了绝大部分金额。

对MNC而言,中国资产的吸引力不仅在于更具性价比的研发成果,还在于它们往往可以在全球化设计中扮演差异化角色—无论是新靶点布局,还是适应症扩展,都提供了补充现有管线的独特价值。

十年的BD历程,既是资本与资产的流动,也是全球药企对未来格局的提前布局。对中国创新药企而言,观察并理解这股趋势,不只是找到合作机会,更是把握全球竞争节奏的关键。

产业资讯

瞪羚社 2026-06-18

431

产业资讯

瞪羚社 2026-06-18

431

产业资讯

深蓝观 2026-06-18

450

产业资讯

深蓝观 2026-06-18

450

产业资讯

研发客 2026-06-18

492

产业资讯

研发客 2026-06-18

492

热门资讯

热门资讯 微信公众号

微信公众号