会员动态

会员动态

药渡Daily

药渡Daily  2025-08-28

2025-08-28

2592

2592

万众期盼间,A股终于迎来久违的“牛市”,而点燃这轮行情的,正是此前同样沉寂许久的创新药板块。

作为曾经的“创新药第一股”,贝达药业的股价自2024年下半年便开始启动,从当年7月最低的30.23元/股,一路攀升至8月25日收盘最高72.77元/股,期间涨幅超过140%。

资本市场表现的背后,是基本面的支撑。2024年,贝达药业营收达28.92亿元,同比增长17.74%,净利润4.03亿元,同比增长15.67%。近期发布的2025年半年报显示,公司营收17.31亿元,同比增长15.37%,保持了增长势头。在激烈的市场竞争中,贝达药业正默默积蓄力量,一场“突围战”已悄然打响。

1

“1”到“8”的蜕变

回溯贝达药业的发展历程,其成长轨迹始终离不开“创新”二字。2011年,公司自主研发的盐酸埃克替尼片(凯美纳)获批上市,这款我国首个小分子抗癌药不仅填补了国产EGFR-TKI的空白,也为贝达药业奠定了“肺癌之王”、“创新药第一股”的行业地位。

埃克替尼也充分展示了创新药的价值,在上市后的十余年里,几乎以“一己之力”支撑起贝达药业的营收,销售额长期占比超 90%,凭借明确的疗效与安全性,连续斩获国家科学技术进步奖、中国工业大奖等重磅荣誉,成为国内创新药领域的标杆产品。时任卫生部部长陈竺曾以“堪比民生领域的‘两弹一星’”这句话,给予贝达药业在抗肿瘤药物研发领域的肯定。

面对行业竞争越来越激烈、患者需求不断升级,贝达药业并没有守着埃克替尼的成功“躺平”,而是主动拓宽研发管线,一步步搭起覆盖多领域、多靶点的产品矩阵。

2020年,盐酸恩沙替尼胶囊(贝美纳)获批,成为国内首个治疗ALK突变晚期非小细胞肺癌的1.1类新药,填补了国产ALK-TKI的市场空白;2021年,贝伐珠单抗注射液落地,标志着公司正式切入生物大分子药物领域,适应症覆盖转移性结直肠癌与非小细胞肺癌;此后,甲磺酸贝福替尼胶囊(赛美纳)、伏罗尼布片(伏美纳)、酒石酸泰瑞西利胶囊(康美纳)等产品相继获批,分别针对EGFR-TKI耐药、肾癌、乳腺癌等临床需求。截至2025年上半年,贝达药业在售药品已达8款,其中4款纳入《国家医保目录》,从肺癌单一领域拓展至多个肿瘤适应症,完成了从“单品依赖”到“多品驱动”的蜕变。

从业绩驱动逻辑看,多元化产品矩阵已成为公司营收增长的核心引擎。2025年上半年,基石产品凯美纳凭借术后辅助治疗的稳定需求保持销量韧性;贝美纳则借助亚裔人群临床数据优势和医保准入,通过公司销售网络实现快速放量;新一代靶向药赛美纳和伏美纳自纳入医保后也呈现快速增长,成为重要的业绩增长极;贝安汀、康美纳、安瑞泽等产品则从不同适应症维度拓展销售边界。多款产品协同发力,共同推动公司2025年上半年营收同比增长15.37%。

从“1”到“8”的蜕变,不仅是数量上的突破,更代表着贝达药业在药物研发、商业化能力上的全面成熟。随着新药销售额的逐步攀升,规模效应有望逐步显现,推动其业绩持续向好。

2

聚焦“源头创新”

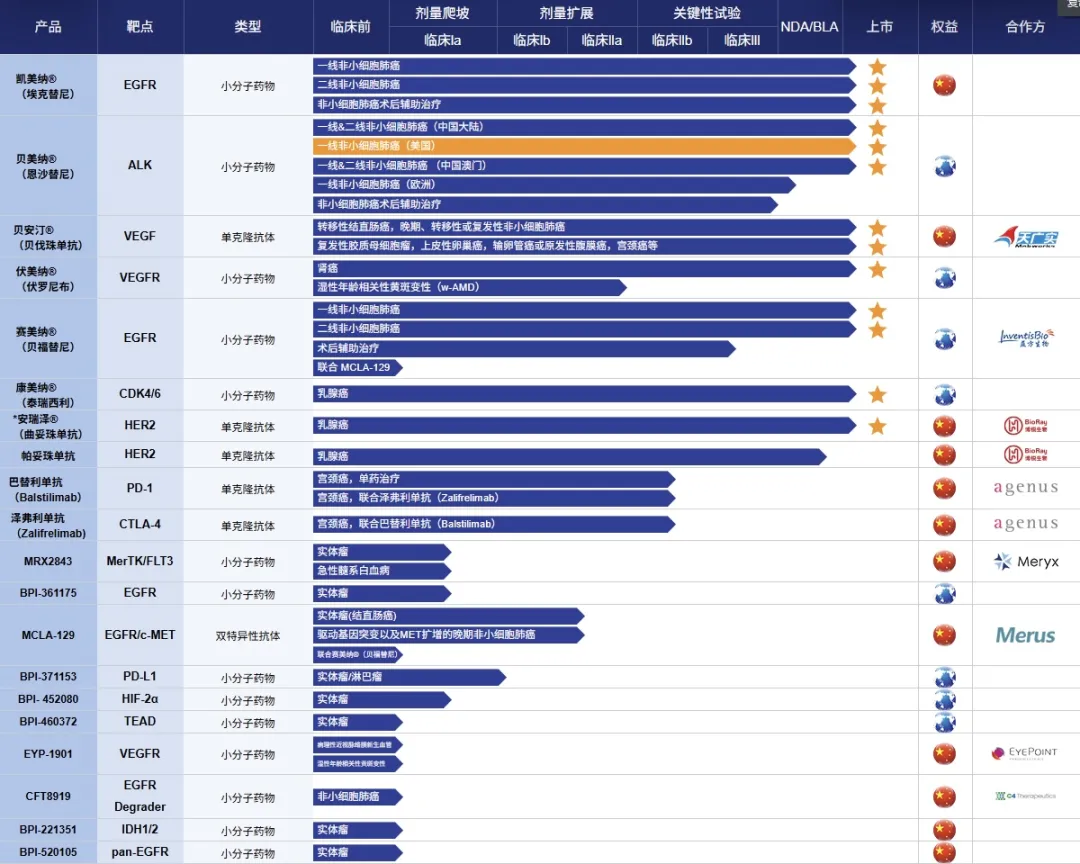

贝达药业在积极扩展已上市产品组合的同时,持续加大研发投入,不断推进管线迭代。过去三年,其研发投入占营业收入的比例分别达24.80%、40.80%及41.12%,为搭建丰富且具潜力的研发管线提供了坚实支撑。截至目前,贝达药业手握约40个创新项目,其中近20个已进入临床研究的不同阶段。

研发管线

图片来源:公司官网

2025年上半年,贝达药业研发费用2.55亿元,同比微降0.63%,在保持高强度研发投入的同时,聚焦肺癌、乳腺癌、肾癌等重大疾病领域,积极布局糖尿病、银屑病等存在未满足临床需求的领域,并探索双特异性抗体、蛋白降解技术等前沿平台,推动研发资源向“源头创新”集中。

在核心的肺癌领域,针对EGFR-TKI耐药机制,贝达药业持续推动产品迭代。除了已上市的第三代EGFR-TKI(贝福替尼)外,还布局了第四代EGFR-TKI(BPI-361175),2021年2月获批临床,目前正在中国和美国同时开展临床试验,在进度上领先于同行。

同时,与Merus合作开发EGFR/c-MET双抗MCLA-129也取得积极进展。该药物通过双重抑制EGFR和c-MET信号通路并增强ADCC效应,有望突破耐药瓶颈。Ib期研究数据显示,其在MET扩增或过表达的晚期非小细胞肺癌患者中客观缓解率(ORR)达44.4%-66.6%,尤其对共突变患者疗效显著。近期,MCLA-129用于驱动基因阳性及MET相关晚期NSCLC的II期研究已完成首例患者入组,意味着其临床开发进入新阶段。

在深耕肺癌领域的同时,贝达药业也在横向拓展肿瘤管线布局。其中,靶向RAS信号通路的项目格外受行业关注。KRAS突变是胰腺癌、非小细胞肺癌和结直肠癌等多种癌症的重要驱动因素,在所有癌症中的突变频率高达20%-30%。尽管已有KRASG12C抑制剂上市,但其疗效有限且易产生耐药。

贝达药业在此领域布局了两款差异化的产品管线:BPI-572270是一款泛RAS抑制剂,针对KRAS、NRAS、HRAS突变实体瘤,在胰腺癌异种移植模型中,低剂量口服即可实现肿瘤消退,且临床前安全性良好;BPI-585725则是一款PROTAC分子,通过PROTAC技术降解KRAS蛋白,克服传统抑制剂的耐药局限,进度在全球同类型 KRAS 降解剂里排第一梯队。

更值得关注的是,贝达药业的研发创新已超越单一药物形式,不断探索新型治疗模式。在徐汶新博士带领下,贝达与康万达团队联合开发了抗体与溶瘤病毒协同疗法BK-001。该方案通过结合转基因溶瘤病毒V113与双特异性抗体CD3/TT3,显著提升肿瘤靶向特异性,降低脱靶毒性,为耐药患者提供了全新的治疗选择。

3

拓宽创新生态圈

贝达药业对新型治疗领域的布局,不仅落足在自主研发项目上,还体现在战略合作的选择上。

2022年,贝达药业以3.85亿元人民币的自有资金按每股 19.24元的价格认购禾元生物新发行的Pre-IPO轮普通股 2000多万股,直接持有禾元生物7.47%的股份,并成为禾元生物第二大股东。

2025年7月18日,禾元生物科创板IPO获批。同日,禾元生物核心产品重组人白蛋白注射液(奥福民,HY1001)获批上市,这是一款全球首创的植物源重组血液制品(稻米造血)。该产品不仅有望填补人血清白蛋白供应缺口,更能摆脱对进口血浆的依赖,这种战略价值在在肝炎、艾滋病等血源传播疾病仍存风险的背景下尤为凸显。

奥福民的顺利上市,离不开贝达药业在临床研究及产业化推进中提供的助力。2024年9月,贝达与禾元生物达成HY1001商业化合作,共同开发这一款全球首创的植物源重组血液制品,另外贝达还享有特定区域内的独家经销权。这不仅能为贝达药业带来投资回报,也有助于提升短期业绩。

禾元技术平台流程图

图片来源:禾元生物官网

不仅是禾元生物,贝达药业坚持采用“引进来”与“走出去”相结合的战略,通过直接参投、设立产业基金等方式搭建产业创新生态圈,联合天广实、益方生物、EYPT、C4T 等企业在生态圈内深化合作,实现优势互补、协同发展。

其海外投资布局同样紧扣管线需求与市场拓展。恩沙替尼通过海外子公司Xcovery推进国际化,其一线适应症于2024年12月获美国FDA批准上市,成为公司首款出海创新药;2025年2月向EMA提交申报意向书;2025年6月,贝美纳再获ISAF批准上市。

与EyePoint合作开发的伏罗尼布眼科缓释制剂DURAVYU(EYP-1901),用于治疗湿性年龄相关性黄斑变性(wAMD),该项目的II期临床试验已达到所有主要终点和次要终点,目前由EyePoint主持推进III期临床研究。海外临床布局也同步跟进,除第四代EGFR-TKI BPI-361175的中美同步试验外,多款在研新药的国际多中心临床已启动患者入组。

通过这些多元化的国际合作,贝达药业正逐步构建一个覆盖研发、生产与商业化的全球创新网络,为“成为总部在中国的跨国制药企业”打下基础。

4

结语

从王牌单品突围到多管线协同,从自主创新到全球生态共建,昔日的“创新药第一股”正以自己的方式开启一场新的“突围战”,未来如何发展,值得期待。

会员动态

UmabsDB 2026-06-24

371

会员动态

UmabsDB 2026-06-24

371

会员动态

中国医药创新促进会 2026-06-22

422

会员动态

中国医药创新促进会 2026-06-22

422

会员动态

医药观澜 2026-06-17

615

会员动态

医药观澜 2026-06-17

615

热门资讯

热门资讯 微信公众号

微信公众号