产业资讯

产业资讯

氨基观察

氨基观察  2025-08-28

2025-08-28

1038

1038

一个早就该正视的问题,终于被推到了所有人面前:

2025年了,减肥药公司到底该值多少钱?

过去两年,减肥药是全球医药赛道的“顶流”。第一代GLP-1药物的竞争如火如荼之际,全球大小药企更是早已围绕下一代减肥药展开军备竞赛。

这其中,口服小分子减肥药凭借药物成本、依从性等优势,更是被抢疯了。去年底,默沙东宣布,引进翰森制药一款临床前口服小分子GLP-1,就支付了1.12亿美元首付款,里程碑款最高可达19亿美元。

今年初,美股第一家上市的减肥药biotech也涨疯了。Metsera上市首日,股价暴涨近50%,最新市值超过34亿美元。而这一切,距离其成立不过3年时间。

显然,资本的偏爱将减肥药抬到一个新高度。

然而,随着临床样本量的扩大、治疗周期的延长,减肥药开始显露出它并不完美的另一面。

副作用频出、疗效缩水,神药的光环正在被一点点褪去,头部药企也难逃暴跌的命运。

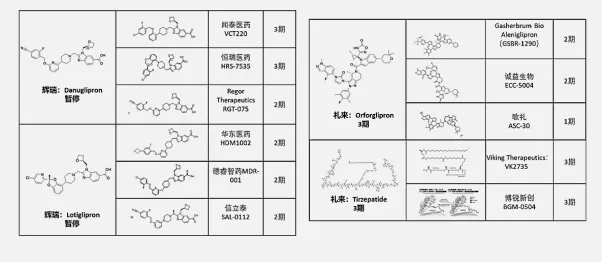

8月以来,礼来、Viking的小分子GLP-1先后因后线临床结果“不及预期”,而股价暴跌。此前,辉瑞更是在这一领域多次踩雷后,决定砍掉一款1期临床成功的小分子GLP-1管线。

真实世界中的临床变数,本就是创新药研发路上的常态风险。然而,在无限膨胀的市场预期里,减肥药被冠上了一层神药滤镜,所有玩家都没有犯错的空间,必须做到更好。

于是,2025年的减肥药赛道,开始经历一场残酷的“素颜检验”。

/ 01 /

卸妆时刻已来

从惊艳到暴跌,这样的现象在口服小分子减肥药中,频频出现。

Viking就是一个典型案例。其口服GLP-1药物VK2735,在2024年2月公布的2期数据中表现惊艳,13周最高减重13.1%,一度超过口服型司美格鲁肽的结果。消息公布当天,股价翻倍。

然而,当更大样本的顶线数据披露后,情况急转直下。2025年8月19日,Viking公布了VK2735的最终临床结果:高剂量组虽然减重12.2%,但高达38%的患者因副作用提前退组。

更尴尬的是,与礼来同类药物相比,VK2735需要2~4倍剂量才能接近效果(120mg VS 45mg)。市场迅速冷却,股价单日暴跌42%。

曾被寄予厚望的礼来小分子GLP-1受体激动剂Orforglipron,也不及预期。8月7日,礼来更新了Orforglipron治疗肥胖的三期临床ATTAIN-1顶线数据。结果显示,36mg高剂量组治疗72周减重11.5%,这一表现不及二期临床,此前36mg组治疗36周的减重比例已达11.2%。

市场原本预期,随着用药时间延长,减重效果会进一步提升,Orforglipron有望具备挑战口服司美格鲁肽的潜力。但如今,其效果已落后于口服司美格鲁肽:后者25mg剂量组治疗64周的减重幅度为13.9%,Orforglipron已无效果优势可言。

消息公布后的首个交易日,礼来股价暴跌14.14%,创下2000年以来最大单日跌幅,市值蒸发近千亿美元。

这种反差其实源于“早期临床的偶然性”。

在早期试验里,数据常常格外漂亮:入组患者配合度高、治疗周期较短、差异性有限。但当样本量扩大,患者人群变得更复杂,疗效和副作用都会回归到更接近真实的水平。

相比疗效不足,更残酷的是,大样本还会暴露新的安全性问题。这一点,辉瑞或许最有发言权。

每日一次的小分子GLP-1药物Danuglipron两项1期剂量优化研究达到了关键的药代动力学目标,并确认了可以在3期提供有竞争力的疗效和耐受性的配方和剂量。

然而,辉瑞却决定取消Danuglipron的研发,核心原因在于,有1名患者可能受到药物诱导的肝损伤。

从结果来看,辉瑞未免有些着急。毕竟,该患者肝损伤是否由药物导致还不得而知。但这确实情有可原。一方面,小分子GLP-1药物的肝损伤问题屡见不鲜,辉瑞已经多次踩坑;另一方面,减肥药竞争过于激烈,即便后续Danuglipron在有肝损伤副作用的情况下仍能上岸,护城河也未必牢固。

最重要的是,减肥药的光环,似乎正在真实世界中显露裂痕,资本的祛魅已经开始。

7月29日,诺和诺德宣布第二次下调2025年业绩指引,将销售额增幅从13%-21%下调至8%-14%。消息一出,股价单日暴跌21.8%。

即使司美格鲁肽已成为新晋“药王”,但市场依然无法接受其“不完美”。也正因此,随着临床的推进,越来越多减肥药正在迎来资本祛魅、卸妆的时刻。

/ 02 /

滤镜中的国产减肥药

海外正在进入“热闹—祛魅—卸妆”的周期,而国内企业仍停留在“美颜滤镜”中。未来,国内减肥药市场的走向,也将由后续的临床数据决定。

需要承认的是,在早期动物实验和小样本临床结果方面,不少本土小分子减肥药的效果格外亮眼。

国内当前已有10余种国产GLP-1/GIP药物停留在动物实验阶段,都能凭借“好看”的数据获得融资,完成大额交易。不得不说,大药企对减肥药资产的重视、资本市场的滤镜,让它们赶上好时候。但这不能改变,从动物到人体,再到大样本,是一条逐步降预期的残酷路径。

这也意味着,小样本的热闹终会消逝,任何一款药物都不可能只靠早期的漂亮数据一路通关。

更重要的一点,国内企业普遍采取借鉴式策略:在礼来Orforglipron、辉瑞Lotiglipron和Danuglipron基础上,通过加基团或环化改造快速立项,突破专利。

比如,闻泰的VCT220虽然通过苄醚移位获得专利突破,其框架依然脱胎于成熟分子。

值得注意的是,辉瑞Lotiglipron和Danuglipron已经因为肝毒性等安全性问题退场。以这两类分子为基础所改造的药品,在后线临床试验中会不会重蹈覆辙,是一个必须关注的问题。

海外减肥药企的表现,已经告诉我们,炒作可以短期奏效,但最终决定生死的,还是临床数据。

/ 03 /

“卸妆”后的生存法则

下一代减肥药疗法,注定是一场并不容易的突围赛。一方面,减重效果已经被卷到一个高标准,在此基础上的略微浮动很难带来根本改变。

另一方面,前文提及的口服GLP-1的路不好走,尤其是市场更为期待的小分子药物。

多肽通常是起源于内源性物质,也就是生物体本身产生的分子,例如胰高血糖素,所以安全性相对可控。从全球研发来看,多肽管线产品未能通过临床1期研究的情况极为罕见。

而小分子药物通常从头设计,在人体内容易产生何种反应不得而知,因此存在安全性盲盒。一旦治疗效果不佳或者安全性出现问题,那么意味着小分子减肥药的竞争将会处于劣势地位。

当然,海外减肥药的集体“卸妆”,并非赛道终结,而是行业从狂热走向成熟的必经之路,眼下药企依然在围绕减重增肌、长效剂型等创新方向,加速布局。

国内减肥药赛道也将如此。尤其是当滤镜逐渐消失,所有入局者都需要直面“创新”的追问:

能否跨越从动物模型到万人临床试验的数据鸿沟?

能否在安全性、疗效、依从性上建立真正壁垒?

减肥药依然是一个超级赛道,在广阔的市场需求与清晰的逻辑指引下,入局的冒险者必然会继续增加。只是,如何在“卸妆”后的世界生存,或许也应该早做规划。

未来,唯有经得起临床验证的疗效,配得上千亿市场的野心。

产业资讯

摩熵医药 2026-05-07

78

产业资讯

摩熵医药 2026-05-07

78

产业资讯

生物药大时代 2026-05-07

108

产业资讯

生物药大时代 2026-05-07

108

产业资讯

药渡 2026-05-07

91

产业资讯

药渡 2026-05-07

91

热门资讯

热门资讯 微信公众号

微信公众号