产业资讯

产业资讯

建国路128号

建国路128号  2025-09-02

2025-09-02

2414

2414

2025年,在创新药行业复苏的时节之下,每个从底部爬起来的玩家都在趁时代之势去抓住通往下一个时代的门票,对于国内这批biotech选手们,走向全球化、晋身MNC是其必然的历史使命。

而一家真正具备长期价值的Biopharma,其核心竞争力不再局限于单一的研发突破,而是体现在贯穿药物发现、临床开发、生产制造和全球商业化的全产业链整合能力上。

信达生物正是在这场行业变革中,凭借其清晰的战略蓝图和强大的执行力,迅速脱颖而出。从今年年ASCO年会上其新一代肿瘤免疫疗法的惊艳数据,到以玛仕度肽为代表的从院内为主流的肿瘤药品销售到慢病全渠道多元商业化能力的成型,让其逐渐朝着一家“全能型biopharma”慢慢转变。

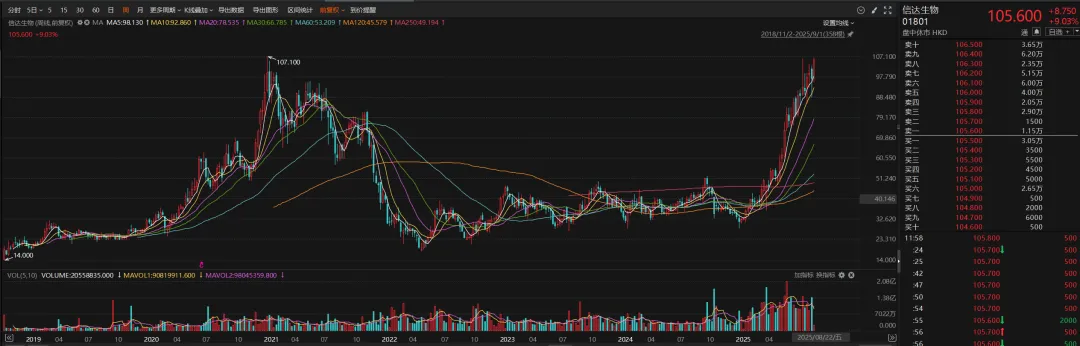

资本市场的反应最为直接。

在过去半年,信达港股股价不断攀升,即将创下历史新高,这正是市场对其全方位能力和未来潜力投下的信任票。

-01-

从产品到体系,打造稳固商业化基石

在刚刚过去的H1,信达生物交出了一份令人惊艳的答卷。

根据公司最新发布的中报数据,2025年上半年产品收入高达52.3亿元人民币,同比增长37.3%,增长势头强劲,验证了其卓越的市场准入和销售能力。公司继2024年下半年再次实现了半年度盈利,录得净利润8.34亿元,标志着其商业化成果已足以覆盖运营及研发成本,进入了可持续发展的全新阶段。

目前,公司已拥有多达16款商业化产品,构建了一个横跨肿瘤、代谢、自免、眼科四大领域的多元化产品矩阵。这种广泛的布局形成了强大的市场基础,构建了一个具备高度抗风险能力的商业模式。

玛仕度肽 (GLP-1/GCG):具有强大的市场潜力。其降糖适应症亦有望于2025年下半年获批,届时“双适应症”将共同引爆国内庞大的代谢疾病市场。

匹康奇拜单抗 (IL-23p19):在自免领域,这款治疗银屑病的重磅药物已申报上市,预计2025年底获批,将进一步巩固公司在自免领域的版图。

替妥尤单抗 (IGF-1R):作为国内首款获批上市的甲状腺眼病(TED)靶向新药,填补了国内治疗空白,同时有望通过快速放量成为公司又一个新的增长点。

当然,在公司既有赛道里,以信迪利单抗为代表的一系列肿瘤产品在本报告期同样维持了其稳固的肿瘤治疗地位。

此外,信达在产品研发进度条上有一系列重磅新品正蓄势待发,精准卡位高潜力赛道。更重要的是,公司目前销售团队近4000人,当下一个销售效率已经走过早期“砸钱扩张“的阶段。这一切,都为公司提出的“2027年产品销售收入达200亿元”的战略目标提供了坚实的支撑。

强大的商业化现金流与梯次分明的新品上市预期,共同构筑了信达生物稳固的国内市场基本盘,这是其敢于向全球化发起冲击的最强底气。

-02-

肿瘤管线再升级,二代IO+ADC双擎驱动全球化

如果说稳健的商业化是信达的后勤保障,那么其具备全球竞争力的肿瘤管线,则是其迈向全球市场的核心引擎。

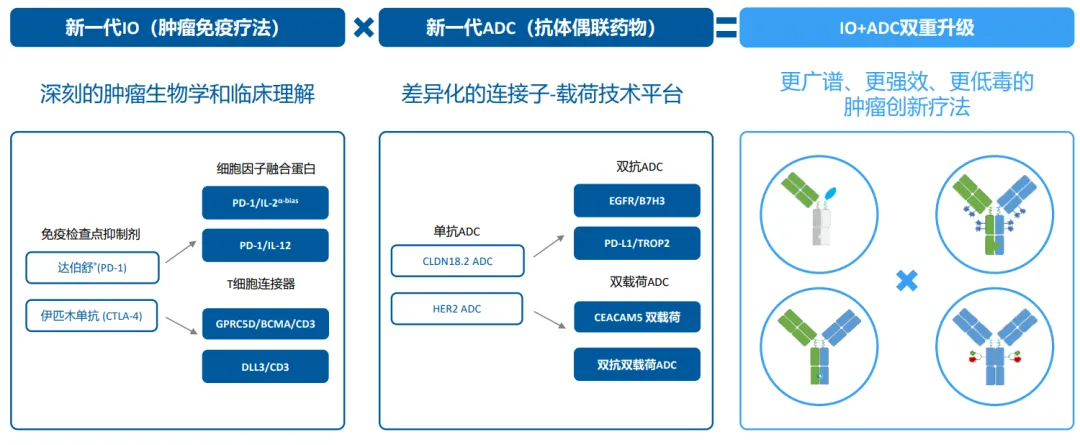

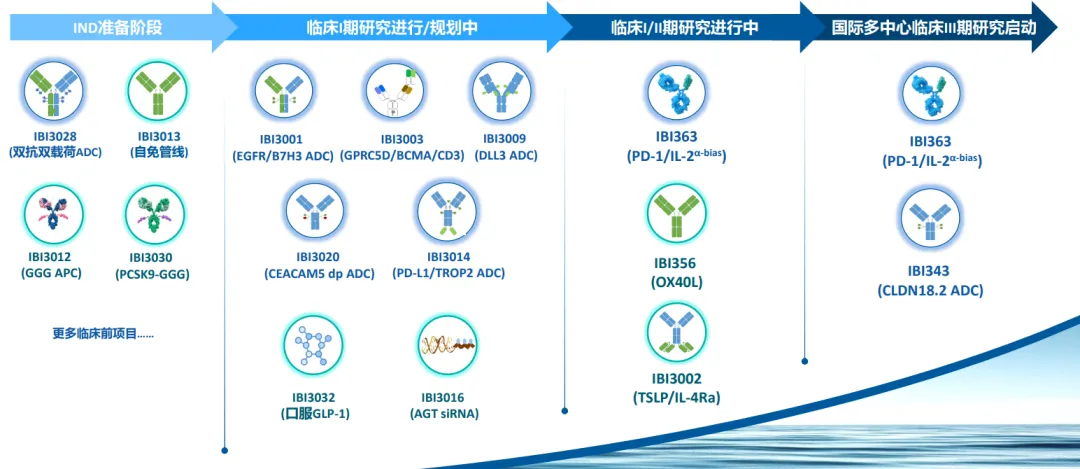

信达并未满足于PD-1的成功,而是基于国清院等强大研发&转化体系为基础,前瞻性地布局了下一代IO(肿瘤免疫)疗法与ADC技术,形成了一套“IO+ADC”双重升级战略。

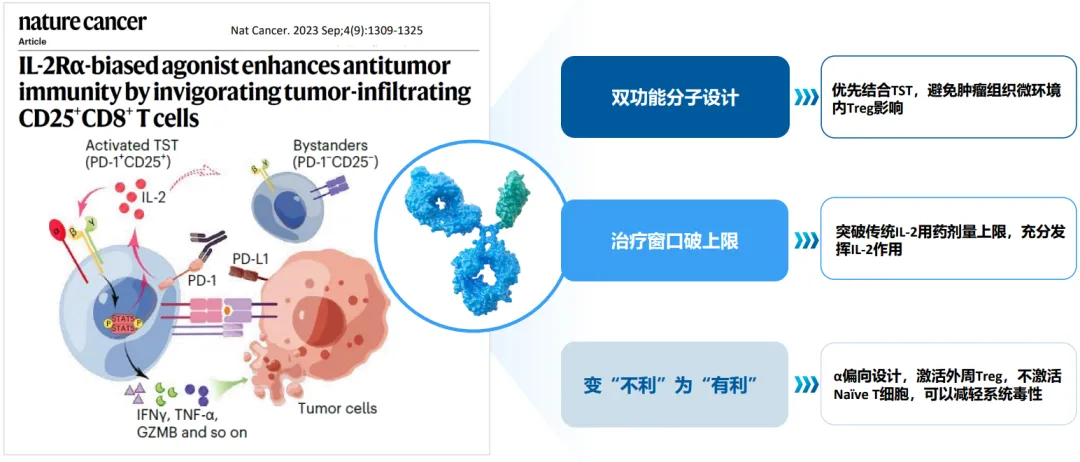

而这其中,IBI363 (PD-1/IL-2α-bias)无疑是信达全球化雄心的最佳体现。

作为全球唯一的PD-1/IL-2α偏向性双抗,它凭借其独特的机制设计和前瞻性的研发思路,在全球竞争格局中占据了先发优势,也算是引领了下一代肿瘤免疫疗法的研发潮流。

其卓越的临床数据正在不断验证这一预期:

在免疫治疗经治的非小细胞肺癌(NSCLC)患者中,IBI363展现了突破性的疗效,鳞癌患者的mPFS(中位无进展生存期)长达9.3个月,腺癌患者的mOS(中位总生存期)更是达到17.5个月,直击当前IO治疗“耐药”这一最大痛点。

此外,在传统免疫疗法效果不佳的晚期结直肠癌(CRC)中,IBI363单药治疗的mOS高达16.1个月,显著优于现有标准疗法,通过点燃“冷肿瘤”,展示了其广谱抗癌的巨大潜力。

另一边,在ADC这一赛道,信达的布局同样深远。

公司已快速建立起一个拥有超过10款ADC产品的丰富管线,不仅覆盖了CLDN18.2、HER2等热门靶点,更探索了双抗ADC、双载荷ADC等前沿技术。此前将DLL3 ADC全球权益授权给罗氏,也是其ADC平台技术获得国际顶级药企认可的有力证明。

更重要的是,信达的“IO+ADC”是建立在公司基于PD-1 Plus的IO治疗平台基础之上的,丰富的IO和ADC产品储备,为探索“IO+ADC”联合用药提供了内部闭环的无限可能,这有望成为其在肿瘤领域继IBI363之后,又一个撬动全球市场的关键支点。

-03-

慢病蓝海布局深远,前瞻性管线构筑未来

信达的战略远见,体现在其并未将所有筹码押注在竞争激烈的肿瘤领域。

从高投入、高风险的肿瘤市场,向患者基数更庞大、产品生命周期更长的慢病领域延伸,是公司分散风险、开拓第二增长曲线、向全能型Biopharma转型的关键战略决策。

核心产品玛仕度肽是全球首个GLP-1/GCG双靶点减重药的独特优势,凭借GCG靶点增强代谢的独特优势,除了减重外更能带来全身获益,在国内市场已具备强大的竞争力。

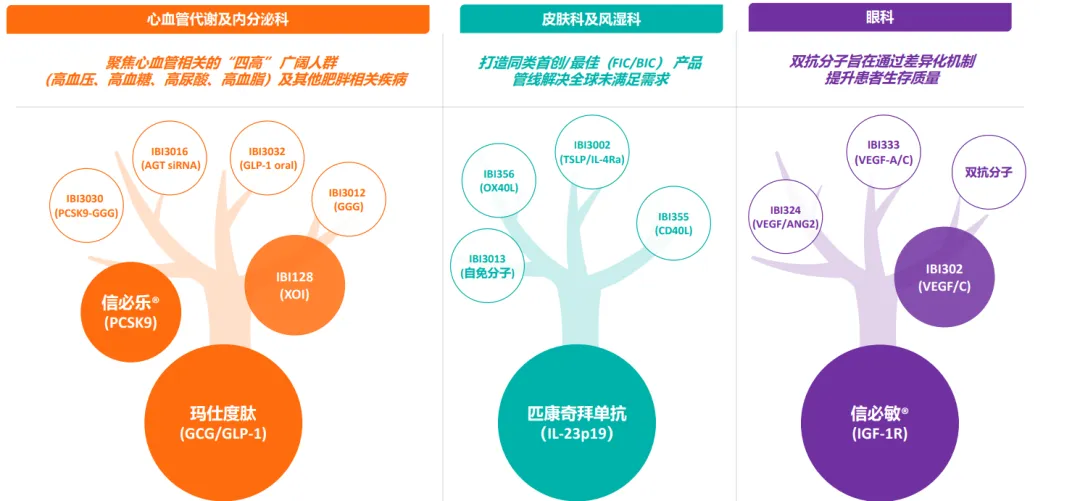

但这仅仅是开始,信达已积极布局AGT siRNA(高血压)、GLP-1小分子、GIP/GLP-1/GCG三靶点分子等具备FIC/BIC(同类首创/同类最佳)潜力的下一代产品,意在构筑代谢领域的长期技术护城河。

在自免和眼科领域,信达同样展现了精准的差异化布局能力。

无论是即将商业化的匹康奇拜单抗,还是前瞻性布局的OX40L单抗,亦或是国内首款TED新药替妥尤单抗,都显示了公司在选择靶点和适应症上的独到眼光。这些差异化的重磅产品,有望在未来成为驱动公司持续增长的全新支柱。

-04-

小结:全球化Biopharma扬帆起航

信达生物正站在从中国头部走向全球领先的关键转折点。审视其资产结构与战略布局,一个清晰而稳健的成长逻辑跃然纸上:

坚实的国内基本盘:强大的商业化能力和即将上市的重磅新品,为“2027年200亿”的销售目标提供了高度确定性,也为持续创新提供了稳定的现金流。

高潜力的全球化催化剂:IBI363凭借其FIC的地位和卓越数据,承载着公司完成全球化授权和市场突破的关键一步。

广阔的未来增长空间:新一代“IO+ADC”的协同布局,以及在自免和代谢领域的多个FIC/BIC早期管线,为公司打开了更广阔的长期成长天花板。

成熟的商业化能力提供稳定现金流,以IBI363为代表的重磅产品具备高度确定差异化管线竞争优势,同时丰富的早期管线储备为长期发展提供持续动力。

这三者共同构成了信达生物稳健的资产结构和清晰的成长路径,共同描绘出信达生物“全能型Biopharma”的清晰画像。未来,随着IBI363等核心资产价值的逐步兑现,信达生物正扬帆起航,驶向更广阔的全球市场。

产业资讯

医药魔方Pro 2026-06-15

424

产业资讯

医药魔方Pro 2026-06-15

424

产业资讯

药智网 2026-06-15

469

产业资讯

药智网 2026-06-15

469

产业资讯

医药魔方Info 2026-06-15

415

产业资讯

医药魔方Info 2026-06-15

415

热门资讯

热门资讯 微信公众号

微信公众号