产业资讯

产业资讯

氨基观察

氨基观察  2025-09-03

2025-09-03

2835

2835

长春高新正主动求变。

一方面,面对宏观环境与竞争格局的变化,其主动对生长激素业务战略进行调整;另一方面,高强度研发投入继续加码:

上半年公司研发投入达13.35亿元,同比增长17.32%,相较于2021年的增幅已超2倍,半年度研发投入规模创下历史新高。

上述动作,虽可能在短期内对收入、利润产生影响,但实际上并未妨碍长春高新经营质量的提升。毕竟,评价一家创新药企的经营质量,核心维度可分为两类:

财务业绩与创新业绩。其中,财务业绩是企业过往经营成果的体现,代表“过去”;创新业绩则关乎管线布局、技术突破与未来增长空间,代表“未来”。

我们也能看到,通过持续的研发投入与战略布局,长春高新核心子公司金赛药业早已完成从“单产品”到“多产品”、从“单领域”到“多领域”的转型突破。这些创新布局的成果,不仅将成为金赛药业的业绩增量,更有望成为中国创新药出海的主力资产。

事实上,变化已在发生:在收入层面,公司即将进入由“生长激素、创新药收入、海外BD”三驾马车驱动的新节点。

从这个角度来看,市场早该跳出“仅看生长激素”的固有视角,以更长远、更全面的维度重新审视长春高新的价值:

既要认可其财务业绩的稳健性,更要看到创新业绩所铺垫的未来潜力。

在财报发布后,长春高新股价涨停,相信市场也已逐渐看到这一点。

/ 01 /

从生长激素,到三驾马车

最新的半年报,让市场明确看到一点:长春高新子公司金赛药业的“三驾马车”增长格局已呼之欲出。

首先,生长激素作为基石业务,仍具备极强的稳健性。尽管面对竞争、宏观因素等挑战,短期内采取“以价换量”策略,但考虑到其适应症拓展潜力尚未释放,且公司在该领域的护城河不可动摇,因此生长激素仍是公司极具价值的“现金牛”业务。

其次,创新药收入作为第二架马车,正强势来袭。

6月份,IL-1β单抗伏欣奇拜单抗(GenSci048)已获批上市,堪称“确定性与想象力双击”。

确定性来自痛风市场的明确前景。

一方面,作为革命性新疗法,其治疗地位突出。相较于传统激素等药物的作用机理,伏欣奇拜单抗通过精准靶向阻断IL-1β炎症通路起效,具备长期控制、快速强效、安全放心三大临床优势。尤其值得注意的是,临床数据显示,伏欣奇拜单抗单次给药即可快速起效,6-72小时镇痛效果与激素相当,6个月内首次复发风险降87%;也就是说患者一年仅需注射两针,即可实现全年痛风控制,临床价值极具颠覆性。

另一方面,竞争格局极为良好。从目前进展来看,伏欣奇拜单抗领先竞争对手至少2个“国谈身位”,医保独占性为产品放量提供了有力支撑。

而痛风作为大众疾病,市场规模向来可观。有行业人士认为,预计到2030年,中国痛风药物市场规模将达108亿元。庞大的市场规模叠加产品自身的强竞争力,为伏欣奇拜单抗的长期持续放量提供了保障。

与此同时,伏欣奇拜单抗的潜力不止于痛风,还可能涵盖子宫内膜异位症等高价值领域。这也意味着,其未来销售峰值将极为可观。

除了伏欣奇拜单抗,金赛药业其他创新产品也在逐步兑现价值。例如,用于改善肿瘤患者食欲的美适亚,可直接增强患者体质、延长OS(总生存期),临床价值显著且为独家产品;女性健康领域的长效促卵泡素也将进入放量期。

今年,金赛药业共有4个创新药参与国谈,是国内参与国谈创新药数量最多的药企之一。这也意味着,从明年开始,创新药有可能成为金赛药业收入增速最高的板块。

而BD将成为金赛药业的第三驾马车,构成公司发展的“硬逻辑”。正如上文所述,在稳固基石业务的同时,金赛药业已实现从“单产品”到“多产品”、“单领域”到“多领域”的转型突破。如下图所示,其管线布局已覆盖内分泌代谢,免疫和呼吸(涵盖风湿、皮肤、IBD、肾脏、眼科、神经)、肿瘤、女性健康等多个领域,且每个领域均构建了产品矩阵,形成多维度、立体化的研发与产品体系。

作为管线数量、质量仅次于恒瑞医药的企业,金赛药业的管线实力为其出海业务提供了强力支撑。此外,公司的BD逻辑清晰,不以“做BD”为目的,而是以“创造价值”为核心。

对于BD策略方面,长春高新集团总经理、金赛药业创始人总经理、首席科学家金磊博士表示:

少数1期项目若前景明确,会推进BD;但大部分BD项目不做“青苗转让”,会推进至2期临床,少数甚至会完成3期临床后再转让。总体而言,公司会先确认项目具备成药潜力,再启动BD,且转让价格清晰,能为公司带来可观的转让收入与里程碑收入。

在金磊的预期中,随着“三驾马车”全面启动,金赛药业的核心盈利将逐步从国内拓展至国际。

/ 02 /

每年2-3个NDA,后劲十足

确实,从创新业绩来审视金赛药业的价值,不难得出一个结论:兑现三驾马车的逻辑清晰,后劲十足。

金赛药业不止靠布局领域的数量堆砌,更核心的支撑在于“质量”——即各领域产品的硬实力:

在每个赛道上,金赛药业都属于全球首创(FIC)或者同类最佳(BIC)选手,堪称国内乃至全球范围内该领域的有力竞争者之一。

以免疫和呼吸领域为例,伏欣奇拜单抗之外,金赛药业已有多个具备竞争力的超级单品浮出水面:

PD-1激动剂GenSci120注射液,是全球进度领先的产品之一,目前已获得4项适应症的临床批件;

APRIL/BAFF双重抑制剂GenSci136,则展现出BIC潜力:一方面,依托分子差异化设计,其对人体内源性APRIL的阻断效果优于所有竞品,有望成为IgA肾病(IgAN)的最佳治疗药物;另一方面,使用便捷性更优,支持皮下注射,每四周一次。公司预计,该产品将于12月份提交IND。

而这样的全球竞争力,并非仅存在于免疫和呼吸领域。在肿瘤赛道,金赛药业的布局同样展现出“对标全球、行业领先”的特质,手握多款重磅小分子药物:

GenSci122作为潜在同类最佳的KIF18A小分子抑制剂,全球进度位列前三。相较于竞品,其在疗效与安全性上均展现出更优表现;

GenSci128针对携带P53Y220C突变多瘤种, 同样具备同类最优潜力,不仅全球进度前三,临床效果亦十分突出——数据显示,仅需四分之一的剂量即可达到与竞品类似的疗效,且可能对颅内转移病灶有效;

GenSci145作为新一代PI3Kα突变抑制剂,对野生型PI3K的选择性倍数为同类最佳,超过30倍,由此展现出更优的疗效与安全性,中枢神经系统(CNS)渗透性也大幅提升,为肿瘤脑转移提高治疗方案,预计2026年Q1启动I期临床。

此外,被市场忽视的一点是,金赛药业还是全球下一代ADC——双抗ADC领域的第一梯队成员。目前,全球首创的EGFR/HER2双抗ADC药物GenSci139、同类最优(BIC)的FRα双表位抗体ADC药物GenSci140、同类最佳的B7H3/PSMA双抗ADC药物GenSci143均在加速推进临床,临床前数据均显示出优越的抗肿瘤活性。

在女性健康领域,金赛药业同样具备诸多看点。

例如,具有全球首创潜力的NK3R拮抗剂GenSci074,瞄准绝经期血管舒缩症(潮热)的未满足需求,目前4项联合主要终点均实现全面获益,且安全性突出,没有目前国际上同靶点获批产品的肝脏或神经系统副作用问题。GenSci074正在开展III期临床,该药物有望解决全球8亿女性的绝经潮热问题,市场潜力超20亿美元;

而GenSci142是一款通过AI设计、非传统抗生素类杀菌药物,通过选择性快速杀灭加德纳菌(细菌性阴道炎的主要病原体)来治疗细菌性阴道炎,此种治疗的耐药风险极低,还对甲硝唑耐药感染(90%的耐药比例)有效,有望解决临床耐药性的痛点。

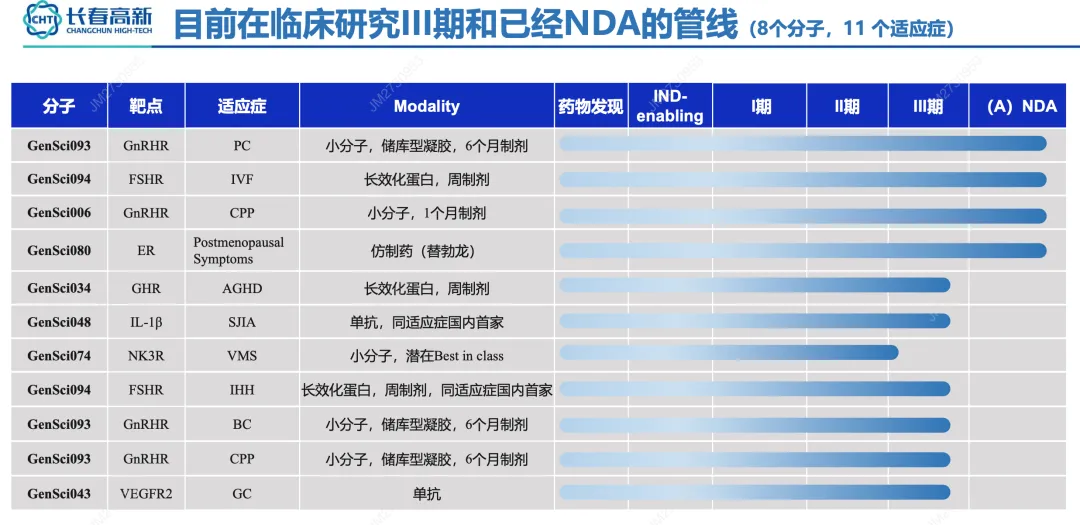

更重要的是,经过长期布局,金赛药业当前的管线梯队层次感清晰。目前,公司处于临床3期研究及已提交NDA的管线,共涉及8个分子、11个适应症;公司预计,至2025年底,将有12个新分子、2个新增适应症处于IND至临床2期的创新分子管线中。

这一管线布局也保障了公司创收与BD的可持续性。金磊预计,接下来公司将保持每年2-3个NDA的申报节奏。

显然,随着研发布局进入收获期,金赛药业的发展后劲,正愈发强劲。

/ 03 /

底层逻辑,全能的研发体系

金赛药业的创新业绩超出市场预期,实则并非偶然。

背后的关键支撑有两点:一方面是企业的进取心与战略前瞻性,并未沉溺于生长激素业务的现有成功,而是早早着眼未来,通过持续布局筑牢如今的领先地位;另一方面,其创新并非盲目突破,而是先潜心夯实“地基”,构筑起覆盖全链条的全能研发体系。

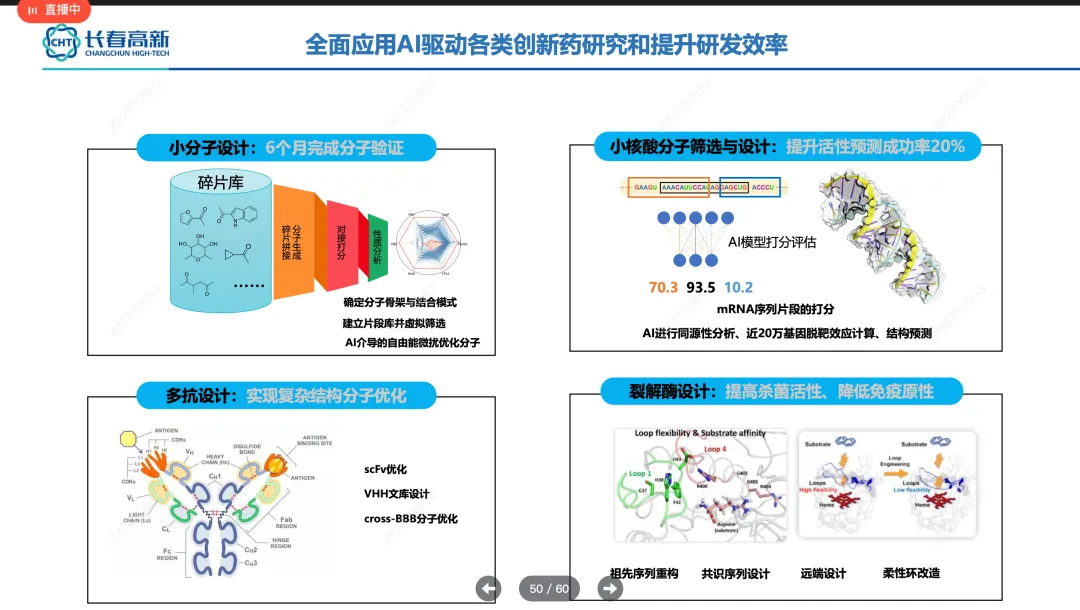

首先,金赛药业已成为行业内研发技术平台布局最全面的企业之一。如下图所示,公司以AI为核心驱动力,精准靶向创新药为目标,已打造从ADC、小核酸、多功能分子到TCE的一系列核心技术平台,形成覆盖多技术路径的创新底座。

这些技术平台的价值,体现在两大维度:

其一,是“领跑全球药物研发”的能力。ADC、多功能分子、小核酸、长效缓释、核药均为当前全球医药研发的热门领域,而金赛药业在这些方向已提前完成布局与技术积累,为对标国际前沿、领跑行业创新奠定了基础。

其二,是AI驱动,精准靶向的差异化价值。

一方面,AI显著提升了研究效率与成功概率。例如小分子技术平台在AI加持下,6个月即可完成分子验证;小核酸分子的筛选与设计环节,AI助力下活性预测成功率提升至20%。

另一方面,各技术平台均针对性解决现有药物开发痛点。比如ADC平台以高度稳定的亲水linker为核心,攻克了当前ADC药物稳定性不足、血液毒性大的难题,同时提升了成药性,降低开发成本;蛋白药物长效控释技术,则通过对目标蛋白/多肽的深刻理解,采用多种技术组合,实现药物的长效化与控释,显著改善了传统蛋白药物半衰期短、给药频繁、药效波动大、安全风险高等普遍存在问题。

依托AI驱动的核心技术平台,金赛药业不仅具备开发FIC管线的能力,更拥有打造BIC管线的硬实力,能从多维度创造临床与产品商业价值。

此外,金赛药业的研发体系,不止于强大的早期研发能力,更有两大核心优势加持:

一是高度确定性的选品逻辑。聚焦两大方向:在现有优势领域拓展BIC产品,巩固核心赛道竞争力;在高价值新领域精准布局,打开增长空间。逐步聚焦中美高发病和疾病负担严重的疾病,实现高BD预期和海外授权价值的实现。

二是稳健现金流供应下的顶尖临床开发能力。无论是临床方案设计还是执行效率,金赛药业均处于国内绝对领先水平——伏欣奇拜单抗之所以能在竞争中遥遥领先,部分原因便得益于这一能力,其3期临床开发进度比竞争对手快3个月。而这一优势,也将持续赋能其他管线的开发,加速创新成果落地。

对金赛药业而言,当前正逐步复制过往的成功经验,未来将呈现“裂变”式发展:随着研发体系愈发成熟,管线孵化速度会不断加快。从这个角度来看,金赛药业的“星辰大海”,才刚刚拉开序幕。

/ 04 /

创新药龙头不再低调,估值体系重塑一触即发

到底如何评价金赛药业?

过去,市场更多是认为,金赛药业只是生长激素的龙头企业,在创新药领域的存在感并不强。但实际上,这显然是很大的误解,目前其呈现出来的转型叙事,已非如此。

业务层面,金赛药业已成功完成转型。从依赖单一生长激素业务,迈入 “三驾马车” 驱动、多元业务共生共长的新阶段。正如金磊所言,“该有的武器都有了,开始进入新阶段了”。

定位层面的变化同样显著。它不再是仅以妇儿健康为优势的药企,而是彻底转型为以创新药研发为核心、持续推动新药上市的创新药企;也不止于“中国公司”,而是朝着“成为AI精准靶向创新药全球领先者”迈进,堪称未来有望成长为MNC的中国药企之一。

这些变化,让过去 “单一锚定生长激素” 的估值逻辑,完全无法匹配其当前发展阶段。但显然,市场过去并未充分意识到这一点。此前对长春高新的估值体系,仍主要锚定在生长激素的业绩预期上,未能充分纳入其创新布局的长期价值。

不过,这种偏见不会长期存在。金赛药业的硬实力不允许它低调,相信后续每一份财报,都将持续佐证“三驾马车”的扎实性。

可以说,围绕长春高新的估值体系重塑已箭在弦上、一触即发。当下资本市场的 “躁动”,或许还只是个开始。

产业资讯

医药投资部落 2026-06-25

354

产业资讯

医药投资部落 2026-06-25

354

产业资讯

药智网 2026-06-25

451

产业资讯

药智网 2026-06-25

451

产业资讯

财经大健康 2026-06-25

501

产业资讯

财经大健康 2026-06-25

501

热门资讯

热门资讯 微信公众号

微信公众号