产业资讯

产业资讯

中欧基金

中欧基金  2025-09-03

2025-09-03

1135

1135

今年以来,创新药板块表现活跃,成为国内市场重要主线之一,万得创新药指数(866076.WI)年内累计增长50.5%(数据来源:Wind,2025.1.1-2025.8.28)。上半年,中国药企对外授权交易金额大幅增长,显示出国际市场对中国创新药的高度认可。

中国创新药的全球竞争力正稳步提升,不仅在多个国际权威会议上展示出扎实的临床成果,也在众多前沿治疗领域崭露头角。中国创新药为何能够赢得全球市场?未来三至五年,商业化空间有多大?又有哪些不确定性值得持续关注?本期《中欧深一度》,我们再次邀请到中欧基金医疗投研团队,解读中国创新药的出海进展、长期利润空间与市场风险等。

未来3年,中国是海外药企引进创新药品的关键阵地。正如此前在《创新药何以成为医药板块的“关键引擎”?》中提到的,究其背后,是因为中国的创新药资产能以相对更便宜的成本获得性价比更高的药品,即中国凭借工程师红利带回很多新的靶点和技术,在药品改良和优化上拔得头筹。

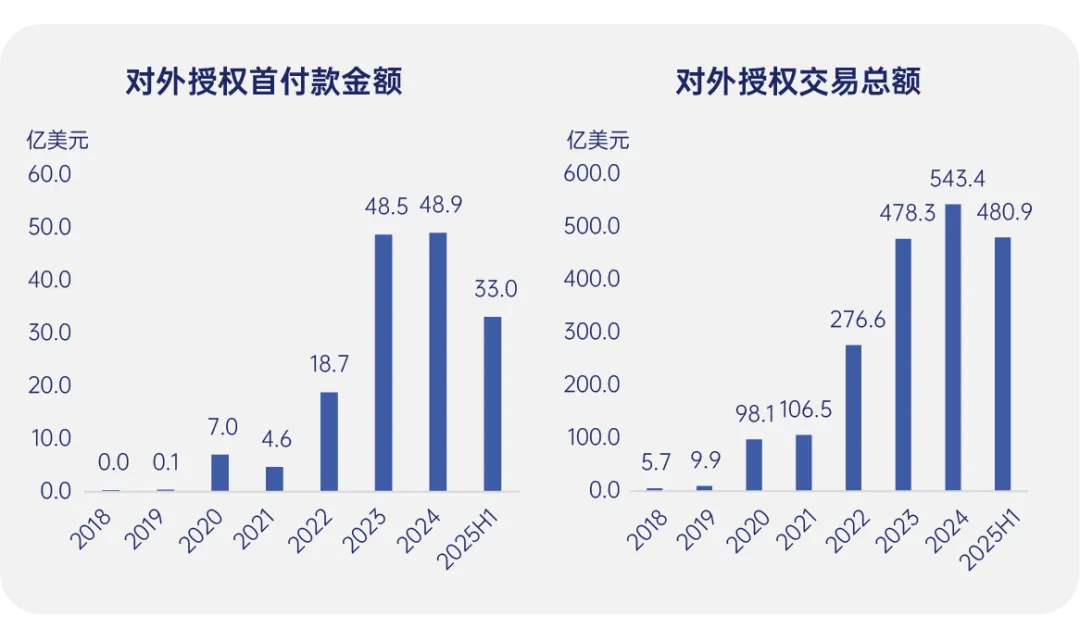

以2015年的“722”核查为起点,中国创新药产业历经10年发展,逐步从积累进入到兑现的阶段。中国药企对外授权的品种从仿制药或生物类似药到创新药,授权金额从小到大。

2020年后,国内药企license-out(对外授权)的首付款金额及交易总额显著增长。数据显示,2025年上半年license-out交易的首付款总额达到33亿美元,交易总金额则达到480.9亿美元,呈现快速增长趋势。

数据来源:insight,中信建投证券

对外授权蓬勃发展的背后,底层驱动因素是中国创新药在全球竞争力的突破。

1

近年来,中国创新药不断在各类学术会议上崭露头角,高质量数据陆续读出,获得越来越多来自学术界以及产业界的认可,全球竞争力持续提升。

根据统计,2025年ASCO口头汇报研究中,共有73项为中国研究,各专场分布情况分别为:口头摘要专场为32项,摘要速递专场为33项,临床科学研讨会为8项。

就摘要重磅程度而言,广受关注的Late Breaking Abstract(LBA)中,中国研究为11项,数量和占比相比往年都有明显提升,占比从2023年的7%提升到2025年20%。

2

多抗、ADC以及GLP-1等领域中国资产持续得到验证。国内诸多企业在不同领域经历了持续的布局和耕耘,近年来优秀的管线数据逐渐得到验证和认可。在全球广受关注的PD-(L)1+X双抗、ADC、代谢、免疫等领域中,都能看到中国企业的优质创新药资产。

全球市场+欧美定价,未来给创新药行业带来潜在约82亿美元的利润增量。随着已授权项目在海外推进临床试验,经过5-10年的研发周期,预计2020年后授权出海的中国创新药有机会在2025-2030年内在全球实现商业化,给相关企业带来销售分成(净利润)。

2020年至今,国内转国外授权交易总金额达1953亿美元(数据来源:医药魔方)。假设单个产品的未来销售峰值=单个交易总金额;其中35.35%的项目在交易时处于临床前阶段,假设80%项目顺利推进到临床阶段;临床试验过渡成功率,按I期90%,II期65%,III期40%测算,申报上市阶段按照90%测算;销售分成按10%测算;最终可得出:2020年至今的已授权项目,有望在2025-2030年为中国创新药企业整体带来约82亿美元利润。

资料来源:医药魔方,中信建投证券

创新药研发本身客观存在风险,需要在不断的机制研究和临床数据中持续论证。

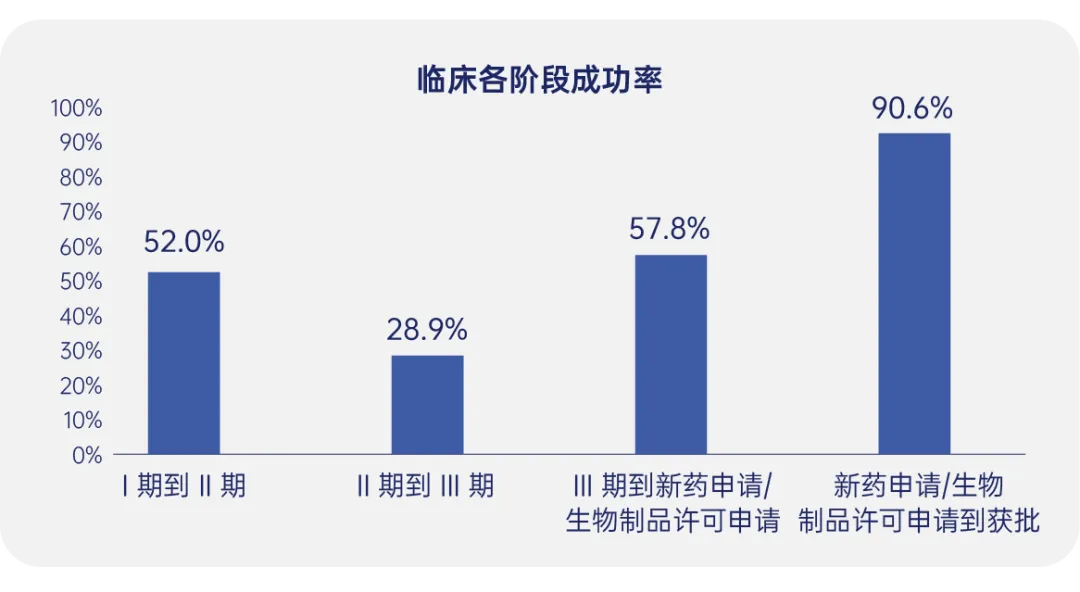

研究2011-2020年的药物临床研发发现,过去十年,药物开发项目从I期临床到获得美国FDA批准上市(LOA)的成功率平均为7.9%,所需要的时间平均为10.5年。

分临床阶段来看,II期的成功率远低于其他临床阶段。I期和III期的成功率远高于II期,而I期的成功率略低于III 期。四个开发阶段中成功率最高的是新药申请(NDA)/生物制品许可申请(BLA)提交阶段。

预计2026-2027年授权出海的国产新药会逐步进入海外临床数据验证阶段,不排除产品研发失败、授权退回等风险,需要持续关注。

数据来源:BIO

产业资讯

医药魔方 2026-03-14

98

产业资讯

医药魔方 2026-03-14

98

产业资讯

会会药咖 2026-03-14

93

产业资讯

会会药咖 2026-03-14

93

产业资讯

氨基观察 2026-03-14

102

产业资讯

氨基观察 2026-03-14

102

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签