会员动态

会员动态

丁香园Insight数据库

丁香园Insight数据库  2025-09-09

2025-09-09

2861

2861

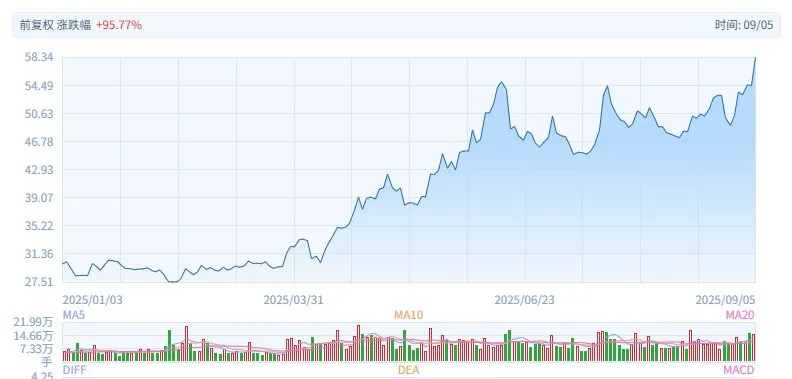

9 月 5 日,信立泰以两记「重拳」轰开市场。

恩那度司他获批新适应症,用于慢性肾脏病透析患者的贫血治疗。当日收盘,股价冲至 58.34 元/股,总市值已达 650.38 亿元,刷新历史高点。

截图来源:腾讯证券

亮眼成绩的背后,是信立泰正在创新药赛道上「换挡提速」。与此同时,在 2025 年上半年的业绩电话会上,信立泰高层明确表示,明年营收增速预计超 20%,2030 年整体收入有望突破百亿大关。

集采风暴中的创新觉醒

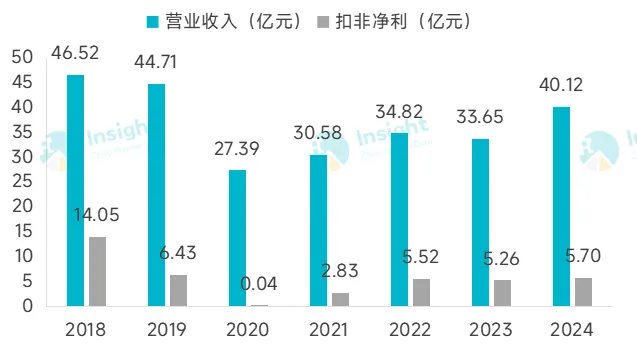

时间回到多年以前,信立泰凭借首仿的硫酸氢氯吡格雷(泰嘉)进入躺赢时代。2018 年信立泰迎来高光时刻,泰嘉在国家「4+7 带量采购」成功中标,助力公司业绩飙升,全年营业收入 46.52 亿元,同比增长 11.99%,扣非净利 14.05 亿元,创下历史新高。

然而好景不长,泰嘉在 2019 年集采意外丢标,这对高度依赖该产品的信立泰来说,无疑是沉重一击。再加上 2020 年疫情影响,信立泰营收呈现断崖式下跌,同比下滑 38.74%,扣非净利仅 386 万元,暴跌 99%。

截图来源:Insight 数据库整理

这场突如其来的危机,赤裸裸地暴露了企业对单一产品依赖的致命弱点,却也像一记警钟,成为信立泰转型的强大催化剂。这一年,信立泰痛定思痛,决定转型,专注于慢病用药领域不断加强管线布局,加快创新步伐。

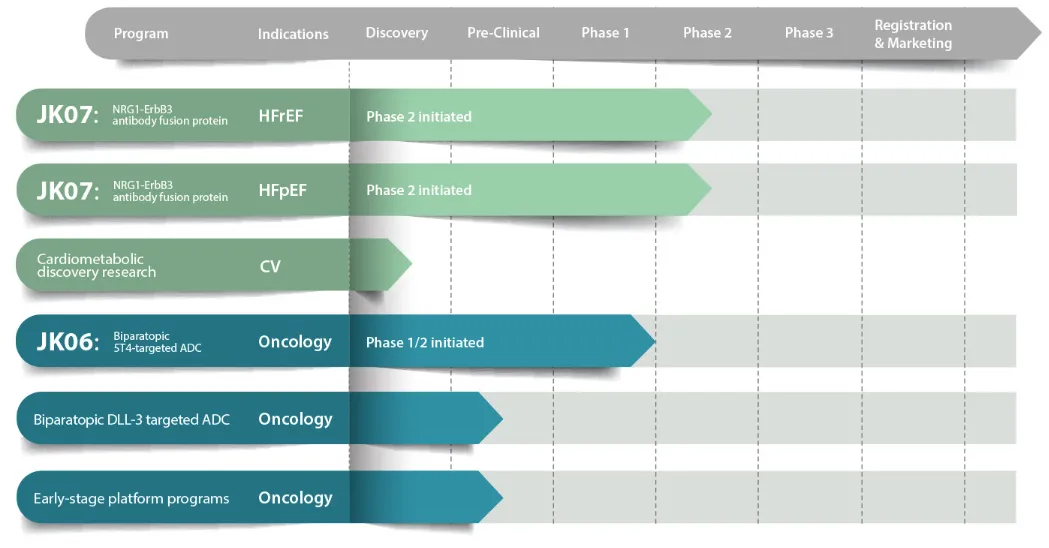

在深耕国内市场的同时,信立泰也在积极推进国际化战略,通过美国子公司 Salubris Biotherapeutics 推动 JK07、JK06 等重磅产品的国际多中心临床试验。此外,信立泰曾表示,2025 年起将加快推进创新产品出海进程。

截图来源:Salubris Biotherapeutics 官网

历年披露的财报数据印证了其转型的决心,从 2020 年至 2024 年,信立泰研发投入累计超 44 亿元,2023 年研发投入占营收比重高达 31.13%,在行业中处于领先地位。

多年来真金白银的持续投入也使得信立泰开始进入创新收获期,恩那度司他、SAL0107、福格列汀、S086、SAL0108 等一系列产品相继获批上市,使得信立泰彻底摆脱了对单一爆款的依赖,以全新的姿态在创新药领域开启了新的征程。

高血压战场的精兵布局

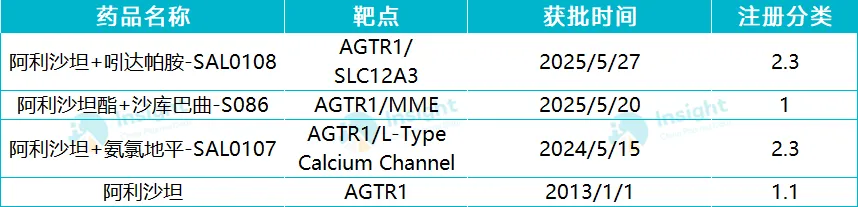

从战略布局来看,信立泰始终深耕心血管这一核心优势领域,尤其是在高血压这一重要赛道实现高度覆盖,目前主要有 4 款获批上市的产品。

截图来源:Insight 数据库整理

2012 年,信立泰以 3.39 亿元从艾力斯获得阿利沙坦酯(信立坦)的独家制剂生产技术。作为国内唯一自研的 ABR(血管紧张素受体拮抗剂)类降压药物,其制剂专利保护期至 2028 年。

2013 年,阿利沙坦酯获 NMPA 批准用于轻、中度原发性高血压的治疗,2017 年首次进入医保,历经三轮续约,2023 年已成为公司营收贡献最大的单品。

以阿利沙坦酯为基础,信立泰进一步拓展产品边界,布局了国产首个 ARNI(血管紧张素受体脑啡肽酶抑制剂)类药物 S086、国产首个 ARB/CCB(二氢吡啶类钙通道阻滞剂)类 2 类复方制剂 SAL0107、全球首个 ARB+噻嗪样利尿剂复方制剂 SAL0108 等高血压新药,针对性地覆盖不同细分领域的高血压患者。

S086 突破了 ARNI 共晶药物的技术壁垒,疗效优于传统 ARB 类药物奥美沙坦酯,于 25 年 5 月获批原发性高血压适应症,成为全球第二、国产首款获批的 ARNI 类药物,化合物专利保护期至 2037 年,正在积极备战今年的医保谈判。

值得一提的是,S086 直接对标全球首款 ARNI 类药物诺欣妥,作用机制相似,后者 24 年全球销售额为 78.22 亿美元(+29.61%)。根据华创证券测算,2034 年 S086 的销售额有望达 47.7 亿元。

截图来源:华创证券

SAL0107 和 SAL0108 属于单片复方制剂,可以替代联合给药,提高患者依从性,主要用于单药治疗不佳的高血压患者,这两款药物将与阿利沙坦酯、S086 高血压适应症形成战略协同,满足各类高血压患者用药需求。华创证券预测,两款药物合计销售峰值为 16 亿元。

截图来源:华创证券

在战略主打的高血压领域,除了已获批产品外,信立泰还储备了丰富的在研管线:

小分子 ETA 受体拮抗剂 SAL0120 目前高血压 II 期临床进展顺利,并在同步拓展慢性肾脏病(CKD)、IgA 肾病等适应症。

SAL0140 是一款醛固酮合酶(CYP11B2)抑制剂,每天一次即可达到平稳控制血压的疗效。25 年 4 月,该药首次获批临床,拟用于未控制高血压(包括难治性高血压)等,并于次月启动首个临床试验。

GW906 是信立泰用 5.5 亿元从国为医药引进的靶向血管紧张素原(AGT)siRNA 药物,具备长效潜力。该药的引进标志着信立泰实现从传统小分子药物向创新核酸疗法的代际跨越。

慢病生态圈的建立

除了在高血压治疗领域的深度布局之外,信立泰亦积极拓展心血管其他关键治疗领域的创新产品组合,持续巩固其在心血管领域的核心竞争力。

在心衰领域,信立泰正在加速推进 S086 用于射血分数减少的慢性心衰(HFrEF)的 III 期临床研究。另一重磅产品 JK07 的国际多中心 II 期临床试验中期结果显示,JK07 在 HFrEF 和射血分数保留的心力衰竭(HFpEF)患者中表现出良好的安全性、耐受性以及积极的疗效信号。

血脂调节是信立泰心血管管线中另一重点拓展方向。24 年 8 月,信立泰从尧唐生物引进了靶向 PCSK9 的碱基编辑药物 YOLT-101,总交易金额近 10.35 亿元。25 年该药先后获 FDA 和 CDE 批准开展临床试验,用于杂合子家族性高胆固醇血症,成为国内首个中美双报的体内碱基编辑疗法。

此外,信立泰自主研发的 PCSK9 单抗 SAL003 进展顺利,单药与联合他汀用药的两项 III 期临床试验均达到主要疗效终点,计划于年内提交上市申请,有望为信立泰心血管产品矩阵再添一员主力。

在心血管板块的基石之上,信立泰还将创新版图扩展至病因交织、相互影响的相邻慢病领域,构建起协同显著、纵深延展的产品矩阵。

特立帕肽填补了信立泰在骨科领域的空白。据 23 年财报披露,水针和粉针两种剂型均实现快速放量,占据了医院渠道特立帕肽 70% 以上的 PTD(病人治疗天数)份额。此外,其长效剂型的上市申请正在审评中,Insight 数据库预测将于 2026 年获批。

代谢领域,DPP-4 抑制剂福格列汀是其先锋,于 24 年上市并通过谈判成功纳入国家医保目录,用于改善成人 2 型糖尿病患者的血糖控制。

而后续的 3 条 GLP-1 管线则承载着更大的期待,其中小分子口服 GLP1R 激动剂 SAL0112 的糖尿病(II 期)、肥胖(Ib 期)临床试验顺利推进中;1.75 亿元引进的长效 GLP-1R/GCGR 双重激动剂 DD01 拟被开发用于糖尿病、肥胖、非酒精性脂肪性肝炎(MASH)等适应症。

肾病领域,信立泰推出的恩那度司他片是在罗沙司他之后,国内获批的第 2 款 HIF-PH 抑制剂。该产品是信立泰于 2019 年以 8750 万美元从日本烟草公司(JT)引进,于 23 年获批治疗非透析的成人慢性肾脏病(CDK)患者的贫血治疗。

上半年财报显示,恩那度司他销售收入显著增长,但累计净销售额尚未达到 1 亿美元里程碑。日前,该药获 NMPA 批准治疗透析 CDK 患者的贫血,销售天花板被进一步被打开。

除已获批适应症外,信立泰还在积极拓展其用于血液透析及腹膜透析患者贫血治疗(申报上市)、非髓系恶性肿瘤患者化疗引起的贫血(II 期)等新适应症。

此外,信立泰的目光也已经投向了精神和肿瘤领域,其中广谱抗肿瘤新药 JK06(5T4 ADC)、抗体类融合蛋白 JK08 正在欧洲开展针对实体瘤 I/II 期临床,复方制剂 SAL0114 则布局了重度抑郁和阿尔茨海默症激越适应症,未来有望成为新的业绩增长点。

结语

集采,看似一场风暴,卷走了过去的躺赢红利,却也催生了立足长远、创新为重的沃土。

从一款明星仿制药,到纵深延展的慢病产品矩阵,信立泰正在走出集采丢标后的业绩深谷,迎来创新产品渐次开花的蝶变时刻。

会员动态

UmabsDB 2026-06-24

371

会员动态

UmabsDB 2026-06-24

371

会员动态

中国医药创新促进会 2026-06-22

422

会员动态

中国医药创新促进会 2026-06-22

422

会员动态

医药观澜 2026-06-17

615

会员动态

医药观澜 2026-06-17

615

热门资讯

热门资讯 微信公众号

微信公众号