产业资讯

产业资讯

IQVIA艾昆纬

IQVIA艾昆纬  2025-09-10

2025-09-10

2542

2542

中国PD-(L)1市场概览

基于IQVIA肿瘤动态信息报告(Oncology Dynamics™,OD)2025年上半年最新数据分析,中国PD-(L)1市场报告正式出炉。根据数据分析显示,2025年上半年肿瘤治疗免疫类药物PD-(L)1的市场患者使用占比保持增长,与2024年下半年相比,增长率为4.0%,与2024年上半年同比,仍有7.3%的增长率,患者使用占比保持持续上升。

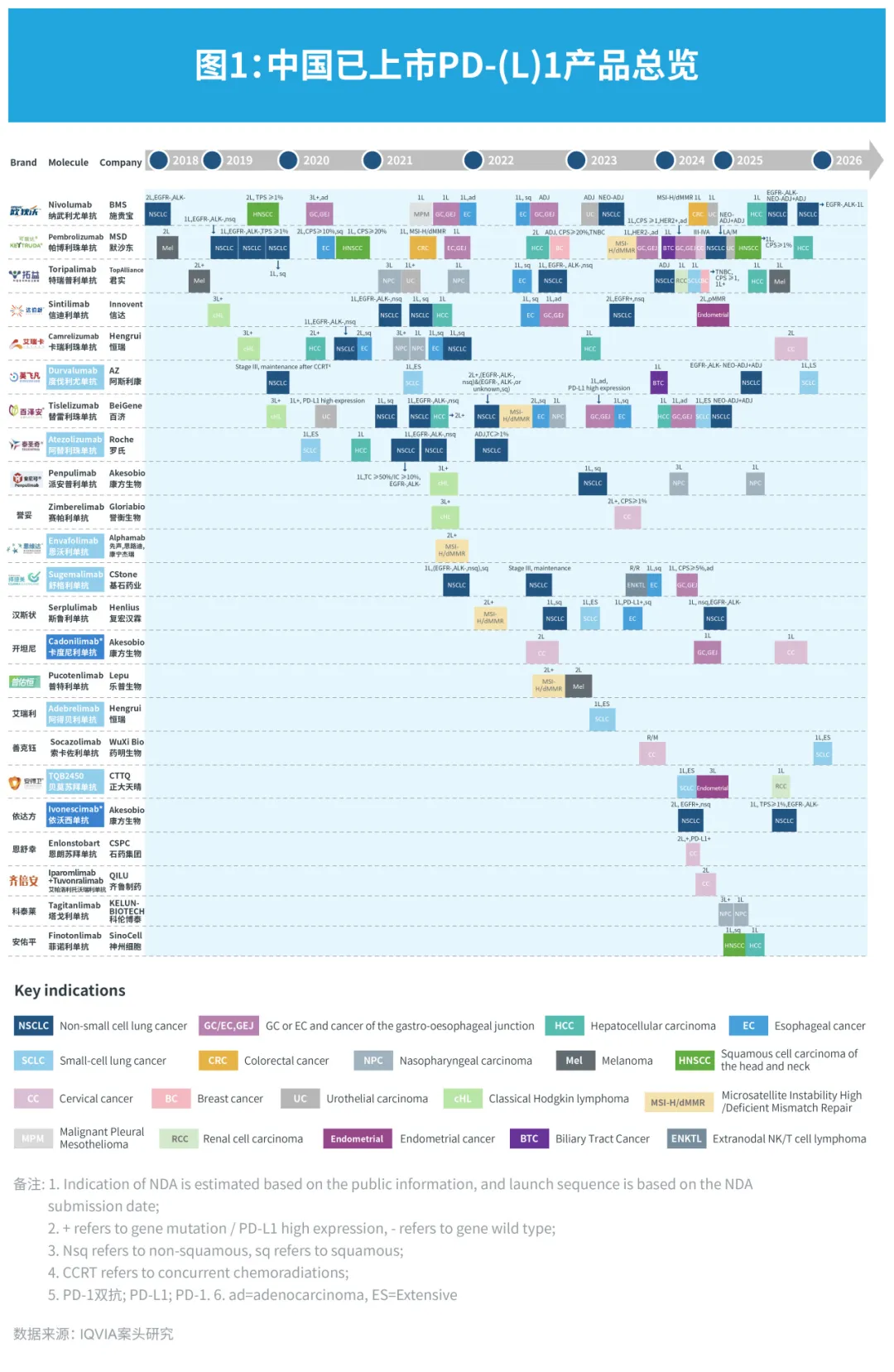

2025年上半年至今(截至发稿日),菲诺利单抗是唯一一个在该时段内上市的PD-(L)1类新产品,这是国内第12个获批上市的PD-1,也是第10个国产PD-1。菲诺利单抗于2025年2月获批上市,适应症为头颈部鳞状细胞癌的一线治疗和肝细胞癌一线治疗。至此,目前共有23个PD-(L)1产品在国内获批上市。

已上市的产品中,2025年上半年至今有11个产品有新适应症获批。

欧狄沃在2025年3月、4月和7月分别获批了肝细胞癌(成为中国首个且目前唯一获批的肝细胞癌一线双免疫联合疗法)和2个非小细胞肺癌相关的新适应症;

可瑞达在2025年1月获批了尿路上皮癌和头颈部鳞状细胞癌相关的新适应症,在6月获批了肝细胞癌相关的新适应症;

拓益在2025年3月和4月分别获批了肝细胞癌和黑色素瘤相关的新适应症;

艾瑞卡在2025年5月获批了宫颈癌相关的新适应症;

英飞凡在2025年3月和6月分别获批了非小细胞肺癌和小细胞肺癌(目前首个且唯一用于治疗局限期小细胞肺癌的免疫疗法)相关的新适应症;

安尼可在2025年3月获批了鼻咽癌相关的新适应症;

开坦尼在2025年5月获批了宫颈癌相关的新适应症;

善克钰在2025年7月获批了小细胞肺癌相关的新适应症;

安得卫在2025年5月获批了肾细胞癌相关的新适应症;

依达方在2025年4月获批了非小细胞肺癌相关的新适应症;

科泰莱继2024年年底上市首个适应症鼻咽癌(NPC)三线后,2025年1月获批鼻咽癌(NPC)一线或转移性鼻咽癌(NPC)患者,治疗线前移。

另外,已上市的23个PD-(L)1产品中,有7个产品,共13项新受理的扩展新适应症的上市申请正在进行中。其中度伐利尤单抗和派安普利单抗预计都能在2025年年底前获批上市新适应症。

同时,该领域尚有3个新药正在进行首次上市申请,共计3项申请,其中一个为2025年新递交的新产品申请。罗氏的阿替利珠单抗皮下注射剂于2024年7月申请用于非小细胞肺癌,预计将在2025年第四季度获批上市;双靶免疫恒瑞医药的TGF-β/PD1(SHR-1701)于2024年9月申请用于胃癌或胃食管交界处癌一线,预计将于2025年10月获批;2025年新递交的申请为默沙东的帕博利珠单抗皮下注射剂,用于非小细胞肺癌,预计将在2026年5月获批上市,为继罗氏阿替利珠单抗后的第二个双制剂的产品申请。

详解PD-(L)1市场

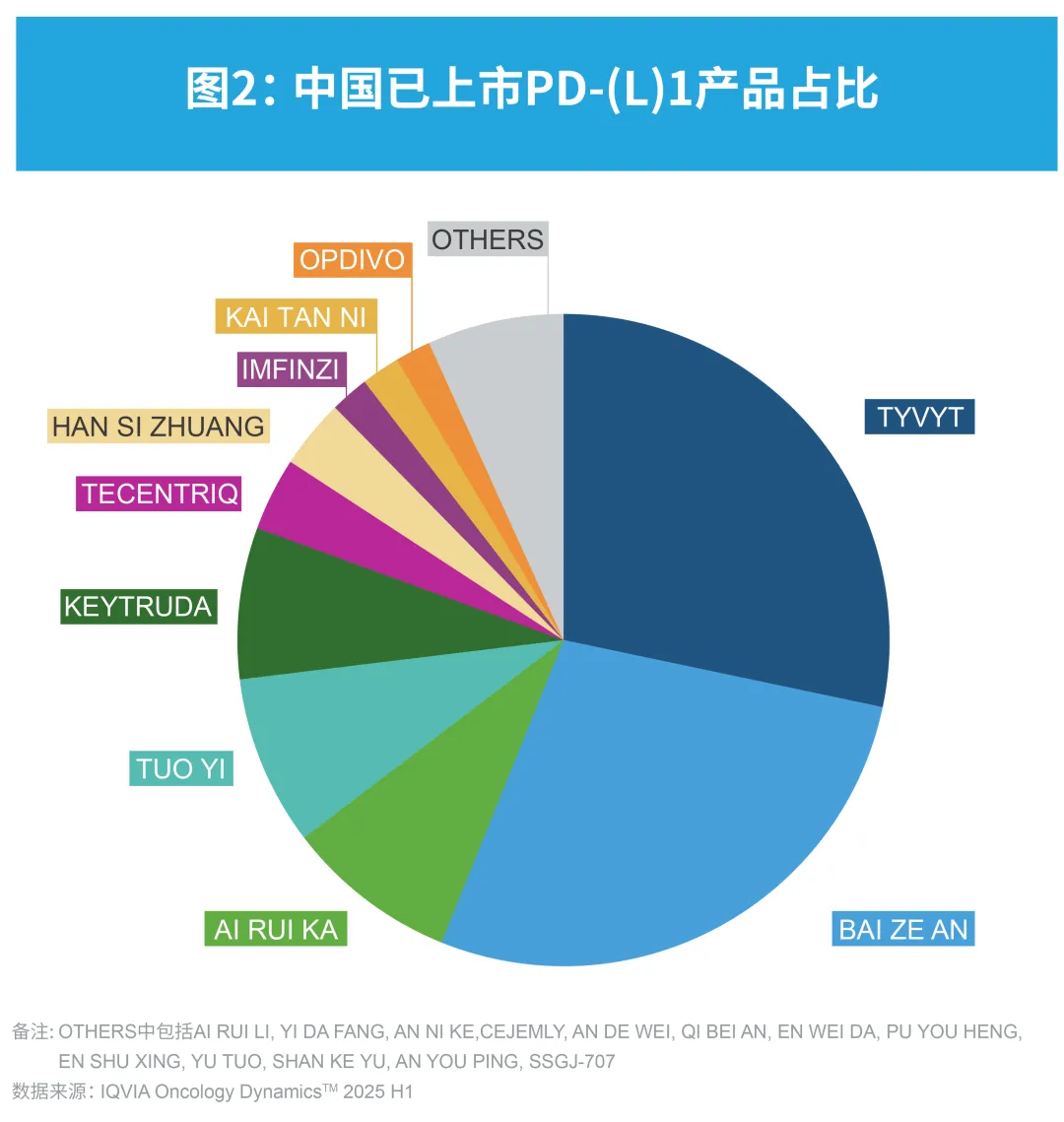

截至2025年8月,目前已上市的23款PD-(L)1类产品中,包括15个PD-1(其中2个为双抗(CTLA4/PD-1和1个VEGF-A/PD-1)、8个PD-L1,涉及10多个瘤种和相关的泛瘤种。目前从产品的市场患者份额来看,总体和2024年下半年相仿,2025年上半年国产品牌仍占据主导地位,国产品牌总计占PD-(L)1市场85%的患者份额。从IQVIA Oncology Dynamic报告的12个城市市场表现来看,一线城市较二线城市的PD-(L)1使用占比相对略高,但差异不大。

在所有PD-(L)1品牌中,基于OD数据报告的数量来看,2025年上半年总体患者份额占到前4位的均为国产品牌,达伯舒在2025年上半年继续保持患者占比领先,百泽安、艾瑞卡和拓益均有不错的市场表现。百泽安小幅上升,艾瑞卡和拓益的市场份额保持稳定。总体来看,与2024年下半年相仿,市场格局仍相对集中,前2位的品牌份额目前超过一半达56%,前4位共占超过73%的患者份额。开坦尼的排名进入了前十。在进口品牌中,可瑞达(K药)的患者份额排名稳定,位居第5位(进口药中的首位);泰圣奇的患者份额有所上升,排名保持稳定,目前位居第6位(进口药中位居第二);英飞凡的患者份额和排名保持稳定,欧狄沃(O药)的患者份额和排名略有下降。

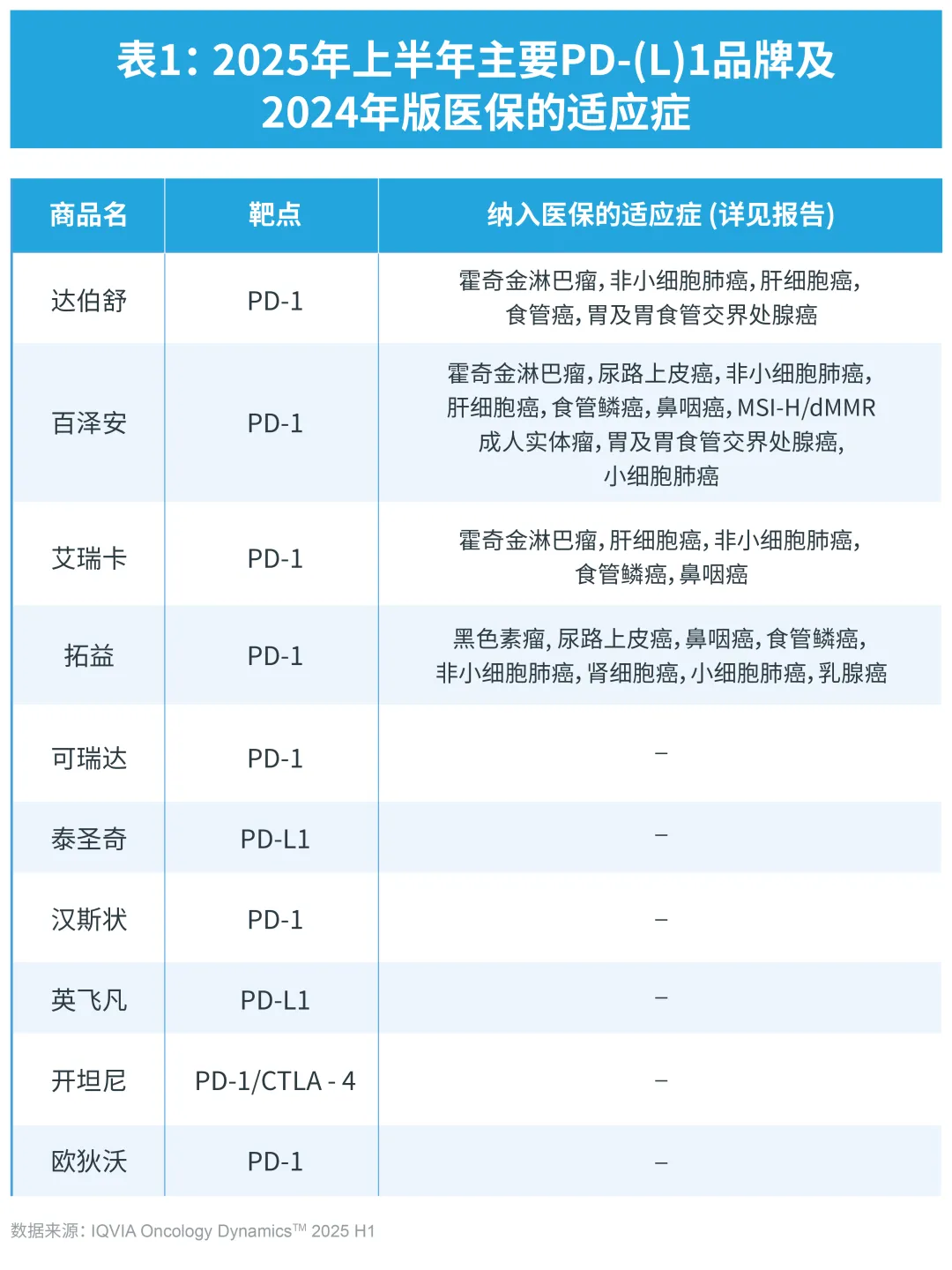

2024年版(2025年1月开始执行)的医保目录(NRDL)中,4个国产品牌继续续约,同时有4个国产品牌首次进入医保名单,分别是恩朗苏拜单抗、赛帕利单抗、依沃西单抗和卡度尼利单抗。目前尚无进口品牌进入医保目录。

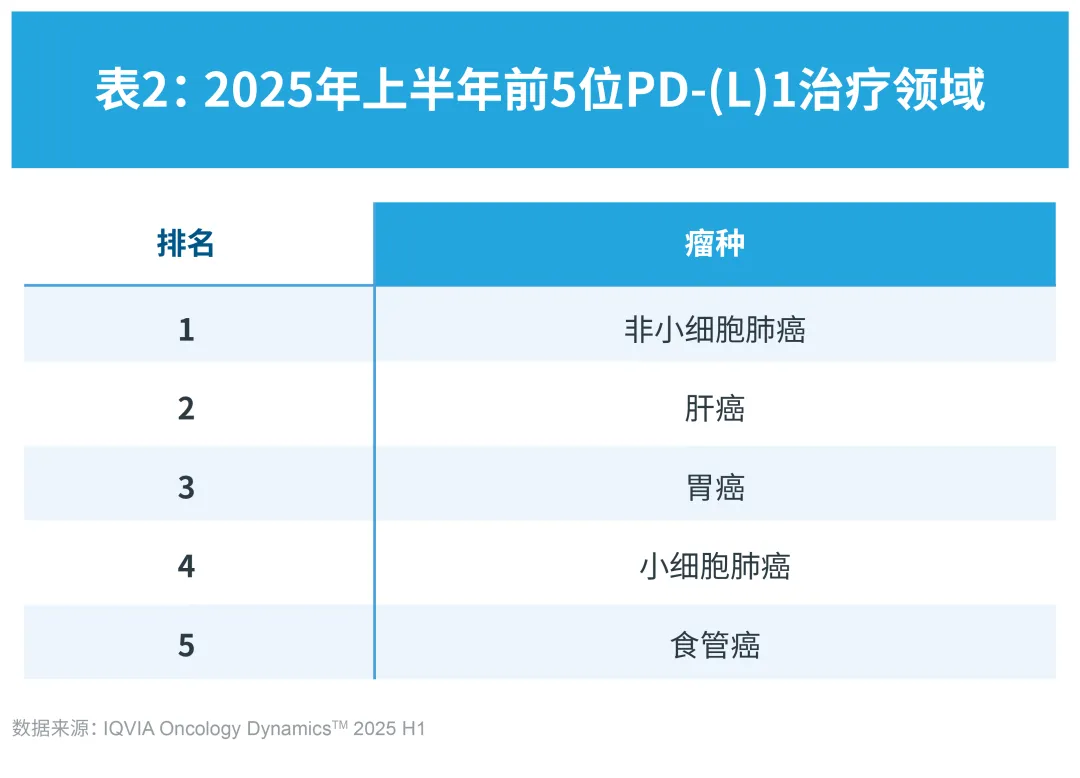

在所有PD-(L)1药物治疗的瘤种中,基于OD报告来看,2025年上半年非小细胞肺癌仍是免疫治疗的主要肿瘤领域,占PD-(L)1类用药患者量的27%,消化道肿瘤领域占相当的比重,其中胃癌占比小幅上升,目前肝癌约占13%,胃癌占和食管癌约占20%。

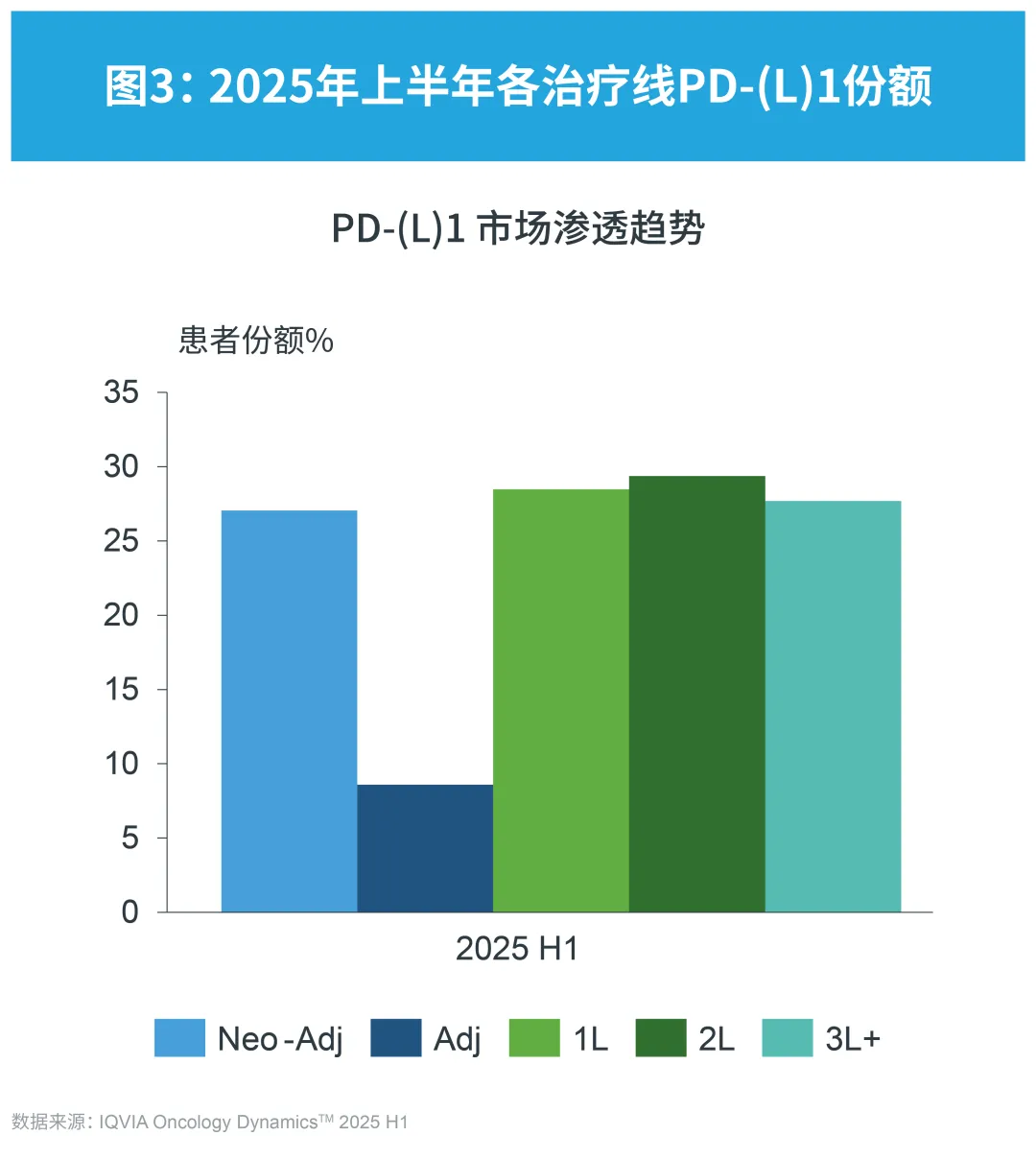

从治疗线看,晚期治疗特别是晚期一线治疗的患者使用PD-(L)1药物的比例较高,患者使用份额达28%,且患者体量最大;二线治疗的PD-(L)1治疗率较上期也有所增长,目前达29%,患者体量也较大;新辅助治疗保持较高的治疗率和增长趋势,治疗率目前达27%。

产业资讯

医药魔方 2026-03-14

92

产业资讯

医药魔方 2026-03-14

92

产业资讯

会会药咖 2026-03-14

87

产业资讯

会会药咖 2026-03-14

87

产业资讯

氨基观察 2026-03-14

96

产业资讯

氨基观察 2026-03-14

96

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签